近期一则朦胧利好在新三板投资圈广为流传,“拟IPO企业三类股东问题,已经有超过两家企业第一轮反馈意见回来了,没问题。”资管计划入股的海辰药业成功上市,证监会的审核结果也释放了宽松信号,在不远的将来“三类股东”问题或不再困扰新三板拟IPO企业。

反馈意见四提“三类股东”,光莆电子闪电过会

2月27日,证监会网站披露创业板发审委会议审核结果,新三板挂牌公司厦门光莆电子股份有限公司(430568.OC)首发获通过,成为继三星新材之后2017年第二家IPO过会的新三板企业。

值得注意的是,2月20日,证监会才刚刚发布对光莆电子的反馈意见,到过会仅隔了一周时间,说“闪电”过会也不为过。

在反馈意见中,证监会向光莆电子问了63个问题,并4次提及三类股东。针对三类股东的情况,证监会要求光莆电子说明的有:(1)现有股东是否存在信托持股;(2)入股恒信宇投资是否存在信托持股;(3)说明达晨创泰、达晨创恒、达晨创瑞和信泽创投持有发行人股份是否存在信托持股;(4)请保荐机构及发行人律师核查发行人股东中是否存在私募投资基金。

所谓三类股东问题,就是说拟IPO企业的股东中不能存在契约型私募基金、资产管理计划或信托计划。

《首次公开发行股票并上市管理办法》第13条规定,发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。

因此,股权清晰是境内企业首发上市的必备条件。

依托合同而设立且具有资管产品属性的契约型私募基金、资产管理计划和信托计划,使得委托持股、信托持股等问题不易核查,无法实现穿透式监管,会导致股权不清晰,存在影响股权稳定的潜在纠纷。

四提“三类股东”,可见证监会对拟IPO企业股权清晰的要求仍然很严格。然而,光莆电子短短七天时间就“闪电”过会,一定程度上反映出证监会对于三类股东问题或许已经不再寸步不让。

证监会“轻描淡写”,三类股东问题不再是障碍?

2016年以来已经有江苏中旗、拓斯达、三星新材等3家新三板挂牌公司成功上市,光莆电子也即将上市,但这4家成功过会的公司股权结构都相对简单。然而,数目惊人的存在着三类股东问题的新三板企业,至今却还没有过会的先例。

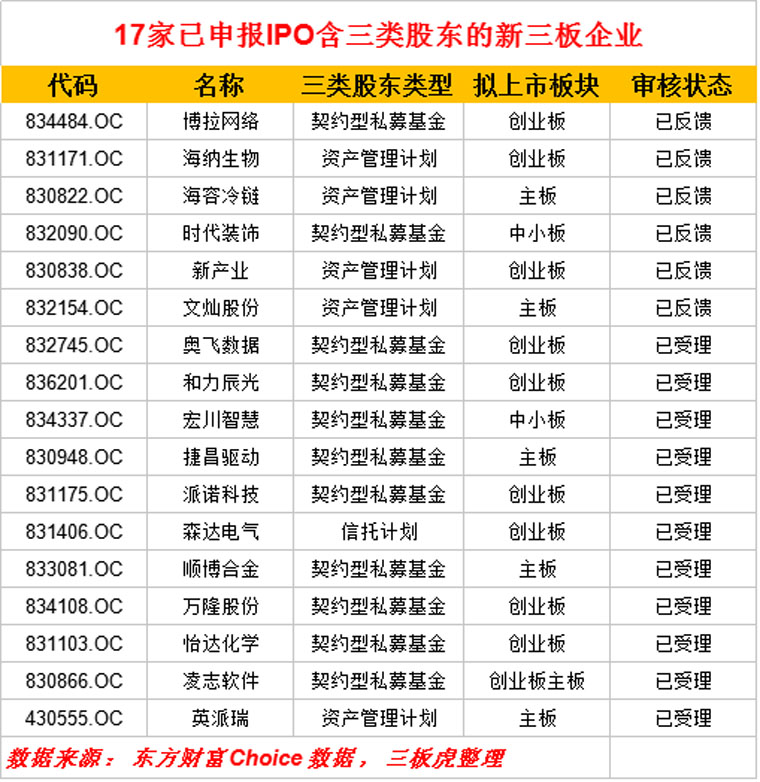

根据三板虎(微信公众号:sanbanhu)统计,目前已申报IPO的新三板企业中,存在三类股东问题的多达17家,其中11家存在契约型私募基金,5家存在资产管理计划,1家存在信托计划。

以海容冷链(830822.OC)为例,其2016年中报显示,第二大股东为博信优选(天津)股权投资基金合伙企业(有限合伙)属三类股东中的契约型基金,第十大股东国寿安保基金-银河证券-国寿安保-国保新三板2号资产管理计划属三类股东中的资产管理计划。

又例如,森达电气(831406.OC)存在信托计划股东,持股2.5%的信托计划为“中建投˙新三板投资基金集合信托计划1号(鼎锋资产)”。

截至2月28日,存在三类股东问题的新三板拟IPO企业博拉网络(834484.OC)、海纳生物(831171.OC)、海容冷链(830822.OC )、文灿股份(832154.OC)、时代装饰(832090.OC)、新产业(830838.OC)的IPO申请都已获得证监会首次反馈。

可喜的是,证监会在对博拉网络、海纳生物、海容冷链和新产业四家公司的初次反馈意见中并未强调三类股东问题。未免令人浮想联翩,这是否意味着证监会并不认为三类股东问题是IPO企业不可逾越的鸿沟?

资管计划入股过会已有先例

实践是检验认识的唯一标准,我们来看看一家携带“三类股东”成功上市的企业,它是怎么做到的?

南京海辰药业股份有限公司于2016年12月9日通过证监会审核,并于2017年1月13日完成发行。因此,海辰药业(300584.SZ)成为首家资管计划入股IPO已过会并成功发行的企业,为资管计划等“三类股东”参与PE投资并成功IPO开创了先河。

根据海辰药业《关于公司首次公开发行股票并在创业板上市的补充法律意见书(四)》,江苏高投创新科技为上市主体的直接股东,持有上市主体3.25%股权。而江苏高投创新科技的有限合伙人之一为招商财富资产管理有限公司,招商财富资产管理有限公司通过设立专项资产管理计划招商财富-毅达创赢1号、2号、3号和4号专项资产管理计划认购江苏高投创新科技的有限合伙份额。4个专项资产管理计划的委托人共计4个自然人。

海辰药业能够幸运过会有其特殊因素,体现在:

第一,每个资管计划后面只有一位委托人,容易实施穿透式核查;

第二,资管计划涉及的直接股东江苏高投创新科技持股较低,非上市公司重要股东;

第三,资管计划的发起人为公募基金,本身内部管理较为规范。

做到这几点可高枕无忧

“三类股东”曾在新三板企业最需要融资的时候伸出援手,当然希望能分享企业上市的成果,但是市场规则让它们成了企业IPO路上的障碍。应该如何处理好三类股东和企业的利益关系,做到“有难同当,有福同享”呢?

第一,股东结构越简单越好。

尽量减少“三类股东”的数量,实行做市转让和定向增发的挂牌公司需要注意,这也是很多新三板企业抛弃做市改为协议转让的原因。

第二,“三类股东”本身依法设立、规范运作并已履行备案手续。

第三,防止“三类股东”与其管理人存在利益输送或利益冲突问题。

第四,“三类股东”委托人可穿透核查。

虽然种种现象表明,监管层已经对“三类股东”企业IPO网开一面,不再一刀切,但企业仍然要对三类股东问题保持高度警惕,保证其不影响股权的清晰稳定,不会导致利益输送等问题发生,以免影响企业上市进程。(陈勇洲)