一、背景

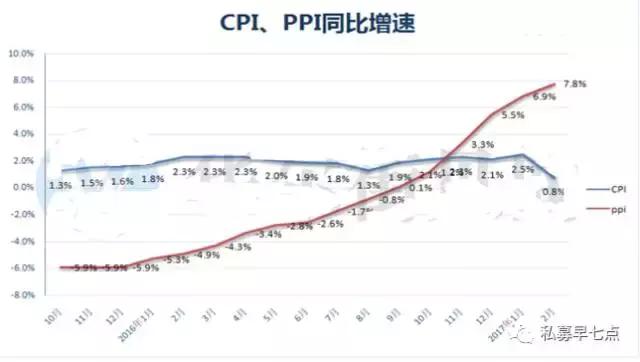

中国2月CPI同比意外跌至0.8%,创2015年1月来最低增速,远不及预期1.7%和前值2.5%。同时2月PPI再度走高,同比7.8%,创2008年9月以来最高,预期7.7%,前值6.9%。

统计局解释称,CPI环比略降主因食品价格出现明显回落,以及节后外出旅游人数减少;同比涨幅回落主要受翘尾因素变化影响。核心CPI基本延续了去年的温和上涨态势。PPI涨幅扩大主要受去年2月份价格大幅下降影响。

统计局数据显示,2月,PPI环比上涨0.6%,同比上涨7.8%。1-2月平均,比去年同期上涨7.3%。据统计局测算,在2月份7.8%的同比涨幅中,去年价格变动的翘尾因素约为6.4个百分点,新涨价因素约为1.4个百分点。同时,环比涨幅已连续两个月回落。

二、详情

从同比看,2月份PPI上涨7.8%,涨幅比1月份扩大0.9个百分点,涨幅扩大主要受去年2月份价格大幅下降影响。

在调查的40个工业大类行业中,33个行业产品价格同比上涨,与上月个数相同。其中,石油和天然气开采业价格同比上涨85.3%,涨幅比上月扩大26.8个百分点,此外,黑色金属冶炼和压延加工、煤炭开采和洗选、石油加工、有色金属冶炼和压延加工、化学原料和化学制品制造业价格同比分别上涨40.1%、39.6%、30.5%、19.5%和11.9%,涨幅比上月分别扩大2.4、1.2、6.1、2.2和2.7个百分点。上述六大行业合计影响PPI同比上涨约6.3个百分点,占总涨幅的80.8%。

从环比看,2月份PPI上涨0.6%,涨幅比1月份缩小0.2个百分点,涨幅连续两个月回落。其中,生产资料价格上涨0.7%,涨幅比上月缩小0.4个百分点;生活资料价格上涨0.1%,涨幅比上月缩小0.1个百分点。

从主要行业看,一是石油和天然气开采、石油加工、煤炭开采和洗选业价格环比分别上涨1.1%、0.8%和0.1%,涨幅比上月分别缩小9.3、3.1和1.6个百分点,合计影响PPI环比上涨约0.05个百分点,对PPI的上涨影响较上月减少0.26个百分点;二是黑色金属冶炼和压延加工、有色金属冶炼和压延加工、化学原料和化学制品制造业价格环比分别上涨2.3%、2.0%和1.9%,涨幅比上月分别扩大0.2、1.9和0.1个百分点,合计影响PPI环比上涨约0.4个百分点;三是农副食品加工业价格环比由上月上涨0.4%转为本月下降0.3%。

统计局数据显示,2月CPI环比下降0.2%,同比上涨0.8%。统计局指出,尽管2月份CPI同比涨幅回落幅度较大,但扣除食品和能源价格的核心CPI走势较为平稳,2月份和1月份核心CPI同比分别上涨1.8%和2.2%,基本延续了去年的温和上涨态势。

其中,同比来看,城市上涨0.9%,农村上涨0.6%;食品价格下降4.3%,非食品价格上涨2.2%;消费品价格下降0.1%,服务价格上涨2.4%。1-2月平均,全国居民消费价格总水平比去年同期上涨1.7%。

从环比看,2月份CPI下降0.2%,主要受两方面因素影响。

一是食品价格出现明显回落。2月份全国平均气温较常年同期明显偏高,有利于鲜菜的生长,市场供应充足,鲜菜价格环比下降5.4%,影响CPI环比下降0.15个百分点;节后需求减弱,蛋、猪肉和禽肉价格环比分别下降6.2%、1.6%和0.7%。

二是节后外出旅游人数减少,旅游相关服务价格出现回落。其中,飞机票、旅行社收费和宾馆住宿价格分别下降12.2%、7.7%和3.6%,合计影响CPI环比下降0.17个百分点。

从同比看,CPI上涨0.8%,涨幅比上月回落1.7个百分点,主要受翘尾因素变化影响较大。去年2月份在春节因素和寒潮天气影响下,价格基数较高,导致今年2月份CPI同比涨幅中,上年的翘尾因素约为0,翘尾因素比1月份减少1.5个百分点。

从具体分类看,食品价格由涨转降是主要原因,其中猪肉和鲜菜价格分别从1月份同比上涨7.1%和1.6%,转为2月份同比下降0.9%和26.0%,合计影响CPI同比涨幅回落1.21个百分点。

三、分析

东方证券首席经济学家邵宇据此对中国目前的经济周期进行了分析,得出了以下结论。

这轮复苏周期会持续1-3年的时间,并不能按照季度或短周期去观察。实际上,周期力量正慢慢地开始释放,年底的十九大可能会完成一个执行动力的更替以及升级的过程,一些重点区域的地方政府对增长的需求很强,因此这存在一个超预期的关注点。

供给侧超强的产能压缩导致产能向一些大企业集中,对价格弹性的影响会比较大。因此,一季度PPI有可能见顶,接下来就要取决于补库存的进度。如果今年需求确实还在释放,PPI恐怕在高位继续运行一段时间。

现在市场一致预期就是说,大宗商品价格的中枢对中国有一定抬升。此前,因为市场并不确认这轮复苏的周期,所以补库存比较犹豫、比较慢的,导致产能供应并没有大量释放出来。如果中国的需求可以企稳,前瞻的经济数据指标较理想的话,补库存就会慢慢完成。这样的话,大宗商品的价格会平稳下来,因为供给过剩的总体局面并没有根本改观。未来油价以及弹性较大的铜价,可能有一定的上升空间,但不会特别剧烈。黑色系中的黑色金属、焦炭焦煤应该慢慢见顶了。

此外,下游需求确实比想象中弱一些,但这种趋势在今年也会有改变,因为下游建筑设施和起重机具的销售都在大幅增长。如果房地产投资还可以的话,下游的需求会迟早跟上来。

对于中美截然不同的经济走势将对中国周期力量产生的影响,邵宇认为在这轮周期中,美国经济确实复苏,中国的短期反弹可能还会持续一段时间。相当于美国领跑,中国也在慢慢跟上。这和以前周期里中美两国紧密结合不同,现在两国各有侧重点,相当于内封闭循环。

而近期PPI的上行未完全传导到CPI,甚至出现背离的情况主要原因在于CPI主要体现在终端产品上,但供给还是过剩的。但是,中国CPI中的制成品成本传导一直不顺畅,因为产能的原因,上游很多涨价的成本会被下游厂商所吸收。比如,农业供给侧结构调整后,会带来一定涨价的压力,这也会对CPI有一定传导作用。如果经济增速6.5%匹配3.0的CPI增幅,这是可以接受的。此外,一定的通胀可帮助去化债务,在这样一个范畴内,宏观政策上不会出现激烈的变化。

因为人民币汇率相对稳定,所以输入性通胀并不会特别明显。值得担心的就是流动性拐点。因为美联储加息和缩表的意愿会很强,中国央行在这种情况下,很难去做大量的货币供应,这就会影响到汇率价格的波动。所以,一个温和的通胀,以及适度中性、略微从紧的货币政策应该是适宜的,这对稳汇率亦有帮助。

这背后并非汇率和外汇储备的问题,而在于要做一个“大脱钩”——长久以来,中国货币政策中通过外汇占款渠道与美国货币政策挂钩太紧。

邵宇建议索性一次性脱钩。让外汇储备单独独立出来成立主权投资基金交给财政部,基础货币供应用等量的国债或再贷款进行置换,这样可获得中国货币政策的独立性,汇率的压力也可大幅减轻。这也意味着中国财政和货币政策机制发生了从小国到大国的大型飞跃。

而他也提出了对“春季躁动”的看法,按照以往习惯,投资者多多少少在“两会”前后有做多的意愿。但这有待观察,如果实体经济和人民币汇率能保持稳定,春季行情可能还有持续性。但3月份存在两大关键风险点,首先要关注美联储3月份会否加息,这是全球资本流动的关键。

此外,3月15后荷兰举行大选,这是欧洲政经格局的风向标,如果这两者能平稳过渡,整个市场基本面就会比较好,否则会对市场形成压制。

A股行情应关注以下几大板块:

1、深度城市化,包括PPP、公司合作伙伴关系、重点城市基建、新型基建以及房地产板块。

2、全球化4.0,比如一带一路,在周边地缘敏感区域内的投资,将拉动基建、高铁核电等工程板块,还对军工、精密导航以及大飞机板块有支持。

3、国企改革,电力、能源等上游板块存在一些并购机会。

本文由明星私募网原创,采集注明来源:明星私募网(微信公众号:mxsimu)。