厂长的话

许多投资者都非常看重基金的过往业绩。在他们筛选基金的时候,往往都会参考历史业绩的排名,甚至习惯性地选择那些名次靠前的基金。不过,今天厂长要和大家分享一组令人失望乃至绝望的结论:每一年名列前茅的基金经理未必就靠谱!大部分业绩都不具有持续性,甚至上一年排名越靠前的下一年业绩越不堪,比如去年的冠军蓝海韬略,今年都快清盘了!

先让我们看一组数据。

表1: 基金经理排名迁徙表

所有排名都是根据拟合的基金经理业绩指数计算的。考虑到这样的数据可能对基金经理产生负面影响,在此以拼音首字母代替姓名,大家不要去猜测。表1告诉我们,常胜将军是不存在的。

在表1中,2011年排名第一的基金经理在2012年就跑到了第53名,随后几年被甩到了几百名的位置。可以说,位列前20的基金经理在之后的年份中都很不理想,属于全军覆没。很遗憾地告诉大家,基金经理的“明星效应”是不长久的,名次是极其不稳定的。

如果我们每年年初根据上一年年底的基金经理排名来进行投资,每次都选择排名前10的基金经理,业绩会好于选择倒数10位基金经理的组合吗?

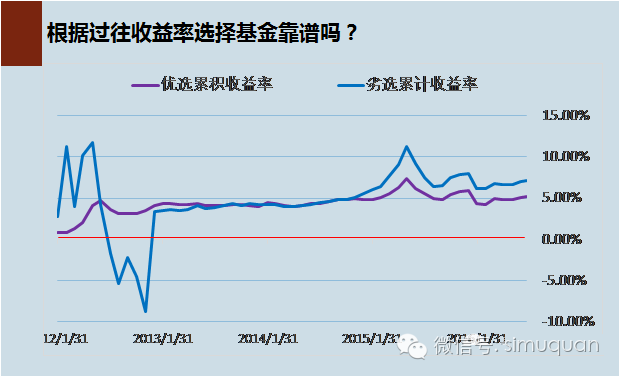

我们在2012年初买入2011年底排名前10的基金经理业绩指数作为优选组合,同时买入倒数10个基金经理业绩指数作为劣选组合。

图1:根据过往收益率选择基金靠谱吗?

2013年以同样的标准对优选和劣选组合内的基金经理指数进行换仓,以此类推,直到2016年。我们发现,优选组合并非总是跑赢劣选组合。

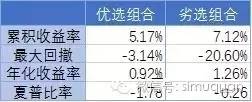

2012年上半年,劣选组合的收益率远超优选组合,而在2012年下半年,收益率又远低于优选组合。虽然在2012年-2013年间,劣选组合的波动很大,但2015年至今,劣选组合累计收益率稳定地站在了优选组合之上,为7.12%;5年的年化收益率也高于优选组合;两个组合的夏普比率虽然都为负(都没跑赢无风险利率),但劣选组合稍微好一些。

表2:优选组合&劣选组合业绩对比

也就是说,选择排名靠前的基金经理进行投资并不能保证今后仍然获得高收益,甚至有时还不如过去表现最差的基金经理!(结果就是这么出乎意料)

不过,“过去不代表未来”这样的道理恐怕知易行难。人类总倾向于相信“好” 和“坏”有一定的延续性。在导演库布里克1971年的电影《发条橙》(A Clockwork Orange)中,犯下抢劫、强奸罪行的阿利斯被关进监狱经历一番特殊的改造后,人们不但无法转变对已经完全厌恶恶行的阿利斯的印象,而且对他施以各种讥讽、报复和利用,这就是人性难以规避的东西。

历史的收益率终究反映的是过去,我们要寻找的是明日之星——在未来获得高收益的基金经理。实际上,寻找未来高收益最忌讳的可能正是参考过去的收益率,因为这相当于隐含地认为收益率在时间序列上是自相关的。

那么,基金经理的收益率是自相关的吗?

表3:基金经理累计收益率序列平稳性检测

用ARIMA模型对969个基金经理累计收益率指数时间序列做了ADF趋势平稳性检测,发现有96.59%的基金经理的累计收益率是趋势不平稳的(存在单位根),即便是对收益率取了一阶差分,也有84.52%的基金经理累计收益率趋势不平稳。

同时,对969个基金经理的累计收益率做了自相关检测(图2为其中任意一个基金经理累计收益率自相关检测结果,以便举例),发现它们的累计收益率全部都不是自相关的。

图2:自相关检测图

也就是说,基金经理前后的业绩并没有什么关联性,过去的好坏无法代表未来,不但没有恒强和恒弱,而且不呈现平稳趋势,收益大与小的转变具有随机性。“用收益率来预测收益率”这种做法永远是最肤浅的。

本文来源:格上私募圈

版权归其所有,如有侵权,请联系后台。

.