厂长的话

自从昨天融创宣布收购万达文旅及酒店项目之后,关于这笔买卖背后原因的各种猜测就甚嚣尘上。但无论是哪种猜测,背后都透露出一个信号:王首富这次可能遇上大麻烦了。6月23日万达遭遇股债双杀时厂长写过一篇《万达股债双杀,首富突陷危机!那些买了万达股权产品的投资人,是怎样的心情?》。当时有部分朋友觉得厂长是在危言耸听,现在看来,恐怕厂长还是有些先见之明的。

顺便闲扯几句,去年厂长在合肥万达城开业时去见识了下,当时就被震惊了,因为听说光是大门口一个毫无美感可言的拱门,就耗资千万!据说是因为第一次花300万做的实在太丑,于是敲掉又花了700万重做!嗯,首富的手笔果然是我等普通人不能理解的啊!

让我们先简要复盘一下事情的全过程。

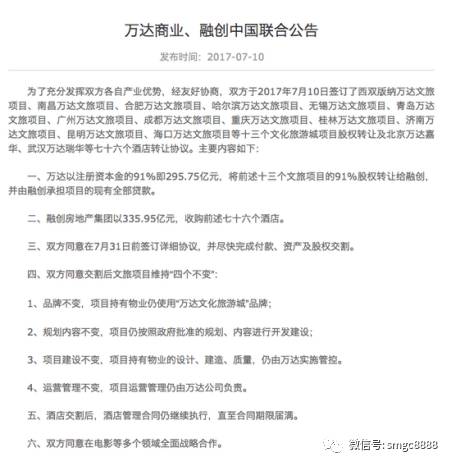

7月10日万达商业、融创中国联合公告称,万达将十三个文旅项目的91%股权转让给融创,代价为295.75亿元,并由融创承担项目贷款。同时,融创房地产集团以335.95亿元收购万达76个酒店项目,收购总代价为631.7亿元。

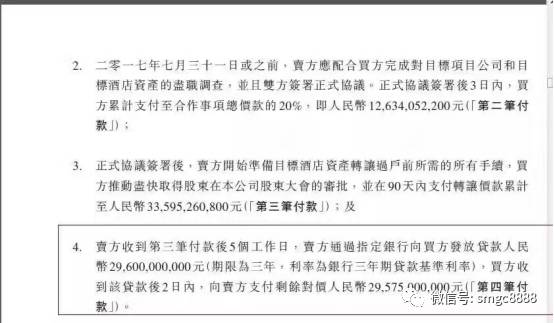

7月11日,融创发布复牌公告,其中有一条格外引人注意:万达通过指定银行向融创发放296亿元三年期贷款,随后融创向万达支付295.75亿最后一笔收购款。竟然还是万达“借钱”给融创,让融创来收购自己!这剧情也是太狗血~

至此,万达实质上把交易涉及的文旅和酒店项目的资产和负债都转移到了融创身上。

万达商业此次出售的13个文旅项目均位于核心二线城市,拿地成本不可小觑,再加上启动项目所需的人脉、审批等隐性成本,单个项目都是动辄数百亿的投资,而这次13个项目打包价才295亿,即使融创需要承担文旅项目的全部贷款,对孙宏斌而言仍然是一笔非常划算的买卖呢!

万达为什么要卖?

那么问题来了,万达为什么要卖?我们从万达的角度,来梳理一下此次“挥泪大甩卖”的几种可能原因:

1、实现“轻资产化运营”

万达集团董事长王健林称,此次交易完成后,万达商业计划今年内清偿绝大部分银行贷款,万达商业负债率将大幅下降。上证报援引业内人士称,万达一直以来以酒店、文旅、影城为主要内容的运营模式,最大的隐忧就是资产太重。持有这些重资产的年租金收入可能都抵不过贷款利息,更抵不过固定资产折旧。这种模式只能增加资产总额,却不产生实际价值。

2、回A股

财新援引万达内部人士的话表示,万达商业回A计划中最大的不确定性在于“定性”:万达商业不希望被划入房地产板块,目前房地产公司IPO发行几乎处于停滞状态。

2016年,万达签了对赌协议,如果万达商业在退市满2年或2018年8月31日前未能够在A股上市,万达集团以每年10%的单利向境外投资人回购全部股权,以每年8%的单利向境内投资人回购全部股权。

2017年已经过去了一半,留给万达的时间不多了。

目前,万达商业IPO的审核状态为“已反馈”。

3、比无法上市更大的危机

厂长认为,就算万达要实现“轻资产化”运营,也不必使用这样一种“壮士断腕”的方式。在外界毫无征兆的情况下突然宣布出售文旅+酒店两大业务,恐怕是首富感受到了某种迫切性——会不会是缺钱了呢?

前文中我们提到,王健林说这次交易完成后,万达商业计划今年内清偿绝大部分银行贷款,万达商业负债率将大幅下降。如果要在剩下半年内清偿绝大部分银行贷款,的确对于现金流是比较大的压力。但万达为何急于还清银行贷款?这背后的压力又是从何而来?

或许,是我们无法知晓的危机感和恐惧促使王健林做出了这样的决断。

买了万达股权私募的人怎么办?

这个问题,厂长在前几周万达股债双杀时就曾抛出,不过被万达一澄清,反被一些人说成危言耸听。现在看来,这个问题有必要好好讨论一番了。

厂长通过基金业协会网站对与万达有关的股权私募产品进行了不完全统计:

上述7只产品中,有1只投向了万达影视,1只投向万达稳余,1只投向万达广场,剩下4只投向了万达商业。

以“北京德泉财富投资基金有限公司丽彩万达广场私募基金”为例,这只基金主要投资于陕西丽彩置业有限公司在西咸板块与大连万达集团股份有限公司合作的丽彩万达广场商业综合体项目。

此外,万达商业也发行了一些固定收益类的信托计划。一款名为“万达商业地产发展基金I号股权投资集合资金信托计划”的产品显示,投资目标为购大连万达商业地产股份有限公司持有的长沙开福万达广场投资有限公司 49% 股权,认购金额低于300万的,预期固定收益率为6.3%;认购金额超过300万的,预期固定收益率为7.0%。由大连万达商业地产股份有限公司给出回购承诺,同时有股权质押和担保等风控措施。

万幸的是,陕西丽彩万达广场和长沙开福万达广场并不在这次打包出售的13个项目中。但投资者也别太高兴,王健林将核心二线城市的万达广场打包卖出,表明文旅业务在万达战略上已经被边缘化了,这其中的原因,除了“去地产化”,是否还存在资产太重、收益不佳的情况呢?这会不会影响到相关私募产品的收益呢?暂且先打个问号。

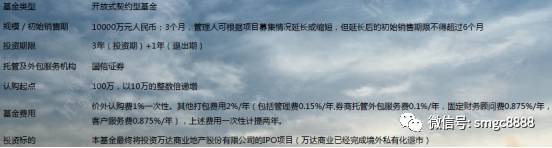

再看看投向万达商业的4只产品,它们的收益和退出,很可能都与万达商业私有化进程直接挂钩。其实早在万达商业私有化还未落实之时,就已经有敏锐的私募推出了相关的股权产品。据媒体报道,此类产品的投资路径为:购买万达商业H股——参与万达商业私有化并回归A股——通过A股上市、并购、企业分红等方式实现退出。

以厂长此前拿到的某款万达商业私有化的私募产品为例,基金规模为1亿,投资门槛为100万,10万元递增,1%的认购费,2%的管理费。投资期限为4年(3+1)。

在产品说明中,显示“A股上市之后,预期境内投资者可以获得20倍的估值,也就是公司估值将达5000亿元人民币;而在私有化前估值仅为约1730亿元人民币,前后相差3倍之多。”同时,万达还给出了兜底条款:若退市满2年或2018年8月底前未在A股上市,万达集团将分别以每年8%(人民币)和10%(美元)的单利向境内外投资人回购全部股权。

万达商业计划在2018年8月31日前完成上市,如果万达商业在退市满2年或2018年8月31日前未能够在A股上市,万达集团以每年10%的单利向境外投资人回购全部股权,以每年8%的单利向境内投资人回购全部股权。

这也就意味着,如果万达商业不能按时在A股上市,万达集团将面临着巨大的“兜底”风险,说通俗点,就是王健林要拿出一大笔钱,来回购股东手里的股份。

当时股东们出了大概345亿港元,如果再加上8%和10%的年利息,也要372-380亿港元左右。

而如果顺利上市,IPO将给万达带来大量现金流。招股说明书上写明,发行不超过2.5亿股,融资一百多亿,而A股估值高,股份抵押也可融资更多。

剩下的时间只有一年,王健林需要与时间赛跑,在无法预期地产调控政策何时放开时,他不可能再慢慢排队,只能选择别的路子。

不过,和在各个渠道疯狂融资的乐视相比,被戏称为“首负”的王健林主动降低负债率、调降杠杆,偿还银行债务,厂长以为万达债权项目的风险度还是可控的,但股权项目就真不好说了哦。