今天股转连开四张罚单,这新年第一罚中有3张矛头对准了做市商,华龙证券、中投证券和信达证券均被股转公司实施自律监管措施。

简单来说,做市商被罚原因有二:

1、做市商与做市企业有明显的利益冲突

2、由于做市商报价异常构成的交易违规

1月6日,华龙证券开始为华龙期货(834303)提供做市服务(初始库存股433.4万股)。而实际上华龙证券是华龙期货的第一大股东、控股股东,华龙证券为华龙期货做市存在明显利益冲突,违反了《全国中小企业股份转让系统业务规则(试行)》第5.5条。此外,为华龙期货做市期间,华龙证券自营账户持有华龙期货股票20万股,该行为也违反了相关规定。

中投证券和信达证券被罚的原因类似,均构成做市交易违规。

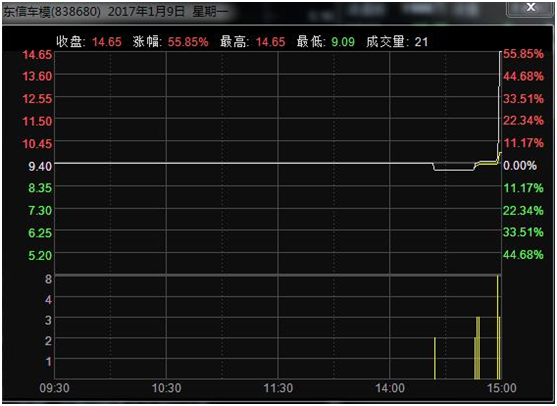

1月9日,中投证券在为东信车模(838680)提供做市服务的过程中,以大幅偏离行情揭示的最近成交价格申报并成交,造成该股当日收盘价出现明显异常,进而导致次日该股其他做市商的正常报价大面积触发异常报价预警,市场影响较大。

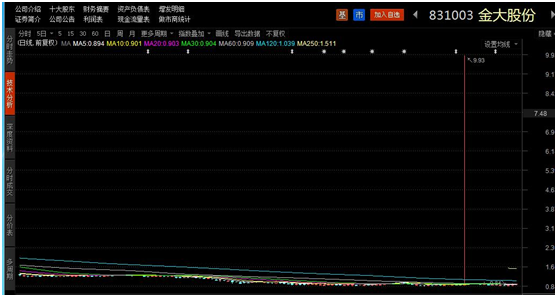

同日,信达证券在为金大股份(831003)提供做市服务的过程中,以大幅偏离行情揭示的最近成交价的价格申报并成交,导致该股股价盘中出现巨幅振动,构成做市交易违规。

实际上,这并不是做市商首次集体被罚。一年前,新三板市场也出现数起做市商被罚的案例。

英大证券因交易员错误下单导致相关做市股票价格瞬间暴涨而被出具警示函;

开源证券因其自营账户和做市账户同时持有同一只股票而被股转老师责令整改;

国泰君安更是因为多只做市股票发生一系列报价异常事件而被限制新增做市业务3个月。

监管方密集公布违法违规案例,不仅表明了监管机构维护市场健康发展的态度坚定,也暴露出了当前新三板做市商执业方面的诸多缺陷。

综合来看,股转已经持续两年在2月份的时期连续开出罚单。但是今年暂时还未出现做市商被限制新增做市服务的情况。

自2014年8月25日做市商制度正式上线以来,市场整体活跃度明显提升,做市转让也成为新三板的主要交易方式。

截止到2017年2月6日,一共有89家券商为新三板企业提供做市服务。

尽管,去年12月13日,股转系统终于公布了首批10家私募做市商的名单,券商做市“一家独大”的局面被打破。但是,截止去年12月31日,挂牌企业达到10163家,做市企业1654家,但新增的做市商仅7家,每家做市企业平均仅有5.04家,这样看来,每个做市企业仅仅比2015年增加不到一家。

僧多粥少,必然让做市券商成为香馍馍。但在市场供不应求之际,去年做市指数在下半年之后一直跌跌不休。

做市商也很尴尬,自己亏损不说,还可能因此触及红线。最明显的一个例子便是中泰证券。

去年9月,中泰证券被证监会立案调查。多家媒体均表示收到中泰证券知情人士透露,证监会对中泰证券源于公司的新三板的做市业务。

东财Choice数据显示,被调查之时,中泰证券累计做市303家企业,已经推荐挂牌新三板的企业就有333家,其中正在挂牌330家,终止挂牌3家。另外,中泰证券总计承接企业定向增发次数198次。

业内人士称,中泰证券新三板做市业务存在被限制的可能性。截止到2月6日,中泰证券的做市股票已经降至289个。

尽管如此,该遵守的规定还是要遵守。

股转公司曾发过“狠话”:如果做市商罔顾交易组织者、流动性提供者和价格稳定者的核心角色,利用自身资源优势操纵价格、牟取私利,对市场伤害尤甚。对于做市商行为扭曲走样等异化行为,股转系统必须警惕、警醒、警示。

对于做市商而言,真正关注的核心依然是自身新三板业务规范与否,尤其是在私募进入做市以后,如何确保“江湖地位”。

这新年第一枪,快、狠、准!这更像是股转系统的一个警示:铤而走险、违规交易,一旦被发现,绝不姑息!