新三板做市指数最近从1161.98点一路下跌到1082.38点,自4月21日甚至开启了十四连跌的行情,“做市板块头顶的绿色快要赶超羽泉陈羽凡头上那顶帽子了”,投资者如斯评价。

做市指数跌跌不休,东北证券新三板研究中心总监付立春认为挂牌企业2016年年报状况不如预期,市场心理落差较大是首要原因。

2016年,新三板整体收入和利润虽仍保持增长姿态,成长状况却不容乐观,营收和净利润增速双双放缓,净利润增速下挫尤为严重。

净利润增速下挫44个百分点

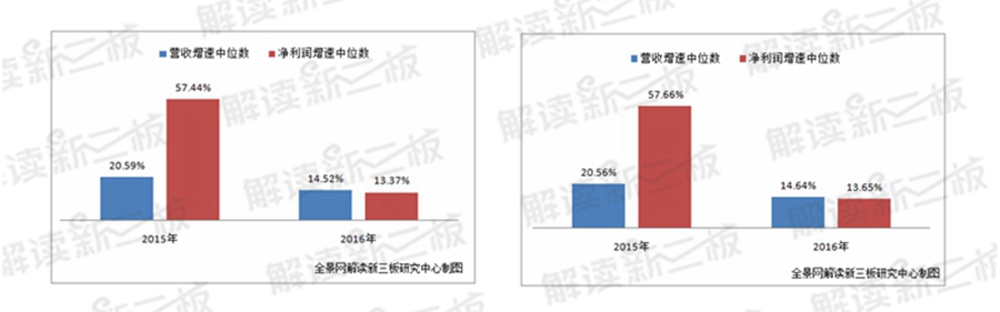

第一阶段年报披露已进入尾声,根据东财choice,在已披露年报的10622家挂牌公司中,营收和净利润增速中位数分别是14.52%、13.37%,前者相比2015年下滑了6个百分点,后者则整整下滑了44个百分点。

因金融板块受行业周期影响严重,在剔除金融类公司后,剩余10494家新三板(非金融)公司的营收和净利润增速中位数分别是14.64%、13.65%,前者较上年同期(同剔除金融)下滑5.92%,后者下滑44个百分点,与剔除金融类公司之前并无大变化。

(左图为新三板整体、右图为剔除金融后)

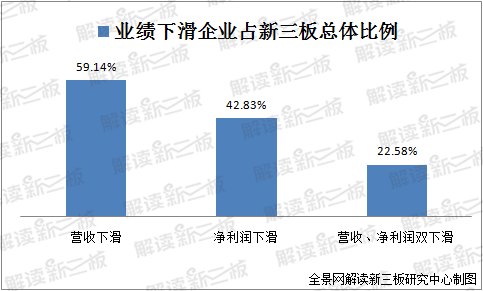

营收和净利润增速双双放缓,那企业具体经营情况如何?在10494家新三板(非金融)公司中,3058家营收下滑;占比59.14%;4495家净利润下滑,占比42.83%;营收净利润双下滑的有2370家公司,占比22.58%。

创新层不及基础层

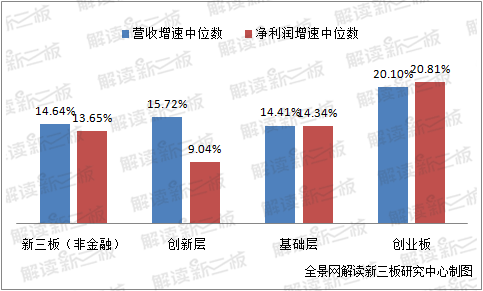

分层制度实施将近一年,可惜从成长状况来看,创新层整体表现不及基础层。在已披露年报的884家创新层企业中,营收和净利润增速中位数分别是15.72%、9.04%;而9738家已披露年报的基础层企业的营收和净利润增速中位数分别是14.41%、14.34%。

基础层企业营收增速中位数与创新层差距不大,而净利润增速中位数则比创新层企业高了5.3%,但从业绩规模来看,创新层企业表现明显优于基础层。

2016 年,创新层营收及净利润中位数分别为1.92亿元及2408.68 万元;基础层营收及净利润中位数则分别为6268.06万元及407.71万元。

此外,创新层营收过亿的公司占比为78.85%,净利在1000 万以上的公司占比为77.38%;基础层企业这两个比例则分别是33.73%、29.87%。创新层与基础层的营收规模和净利润规模差距均较大。

新三板与创业板均面对创新创业企业,若跨市场比较的话,新三板整体成长情况与创业板差距明显,即便是创新层也不存在任何优势。上文有提及新三板(非金融)公司、创新层、基础层的营收和净利润增速中位数,创业板的营收和净利润增速中位数分别较新三板(非金融)高5.44%、7.16%;分别较创业板高4.36%、11.77%。

原因多面 财务规范是重点

整体来看,新三板2016年成长状况不及预期,对此,多位业内人士表示既有企业内因因素,宏观经济压力亦明显。

付立春认为主要有四个方面的原因:第一个方面影响可能最大,很多企业在15年、16年挂牌新三板,因为挂牌前后财务规范程度不同,部分盈利集中释放,造成2015年利润增速看上去很高。其实这些企业16年的利润增速和14年相差不大。

仔细分析的话,这些企业15年新增的利润增长很大一部分来自于非经常性损益或者投资收益,这部分利润释放以后,16年的业绩增长就纯粹来自日常经营,加上15年较高的营收和利润基数,导致16年的增长数据没那么亮眼。

第二个原因是信披监管加强,财务数据更趋规范。在这次2016年年报披露过程中,股转公司对财务信息披露的标准更加严格,应该说挂牌企业2016年财报规范程度更高,一些水分自然也被挤出来了。

另外从结构看,新三板一万多家企业在行业、规模、经营稳定性、抗风险程度等等的分化程度都很大,一部分不规范企业挂牌后,也存在摊薄、稀释新三板整体业绩的情况。

最后是来自宏观经济的压力,目前并没有明显的、长期走强的经济势头,金融去杠杠对于中小民营企业影响不小。从整体经济环境来看,包括新三板在内的所有中小企业都面临着很大的经营压力,加上这些企业大多处于成长期,不确定性比较强,外围环境的不利因素对它们产生的影响弹性也就更加明显。

东北证券山东分公司总经理张可亮同样从宏观经济和挂牌时间进行分析,认为中国经济金融总体环境不好,出现下滑,也属于正常,但更重要的原因可能是挂牌前利润基数太小。大部分企业在15年、16年挂牌上市,挂牌之前普遍存在隐藏收入利润的情况,挂牌当年释放出来,导致15年净利润较14年大幅提升,16年相较15年就不会有太大涨幅,可以预计今年也不会出现15年那样的高增长率。

知名财经学者布娜新认为,新三板16年整体盈利能力增速下滑,是多方面原因累加的结果。

首先从宏观层面来看,一些受宏观经济影响比较大或周期性比较强的行业表现不佳,高企的供给面依然释放了巨大压力;从微观层面看,与居民生活紧密相关的服务业发展势头良好,不过战略新兴产业的发展未达预期,这与竞争加剧、成本上升不无关系;

此外,今年亏损企业增加四成也是拉低整体业绩增速的主要原因;从监管层面看,在“严监管”的基调之下,企业生产、经营行为也不断趋于保守,审计也提高了财务数据的披露质量。因此,以上种种原因对于新三板整体市场的业绩带来了考验。

新三板整体业绩增速有所放缓,既有周期性因素,也和宏观经济形势有关。经济的长久之计在于改革,新三板是中国资本市场的希望所在,市场对于政策利好的期盼依然迫切,期待各项改革能够尽快落地,只有让社会和民营企业信心提升,民间投资信心才能逐步回升,才具有支撑经济发展的长远可持续性。

财务规范对企业整体业绩影响

付立春和张可亮都谈到财务规范程度对挂牌公司整体业绩的影响,这点从企业挂牌首年和次年业绩增速差异上可以看出。由于企业挂牌前倾向于规避税收导致比较基数偏低,往往造成挂牌当年,即规范化加强的第一年业绩增速偏高。

全景网•解读新三板研究中心发现,从有可比数据的五千多家公司看,三板公司挂牌当年净利润增速中位数达到31.78%。随着挂牌后信批监管的加强,挂牌企业的财务数据趋近合理水平,不再存在比较基数偏低的问题,上述公司挂牌次年净利润增速中位数下降至16.07%。

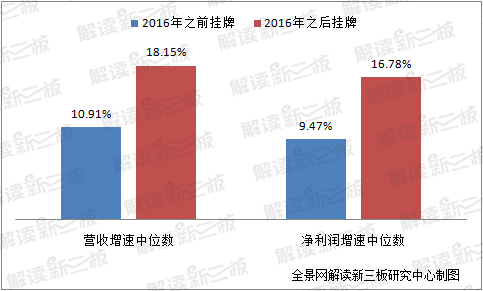

即便单从2016年度的数据看,不同时期挂牌(造成比较基数不同)的公司整体业绩差异也很明显。数据显示,2016年之前挂牌企业的营收和净利润增速分别为10.91%、9.47%,2016年之后的挂牌企业这两个数据则是18.15%、16.78%。

这也可以解释为什么创新层增速比基础层还差,部分原因可能在于创新层没有多少家2016年之后挂牌的公司。

由于2015年和2016年挂牌公司数量众多,从财务规范化程度的角度看,今年新三板企业整体增长水平可能更加接近真实情况。