新三板被称为A股公司并购池,不过这个7月,上市公司在新三板买买买的节奏明显放慢了。

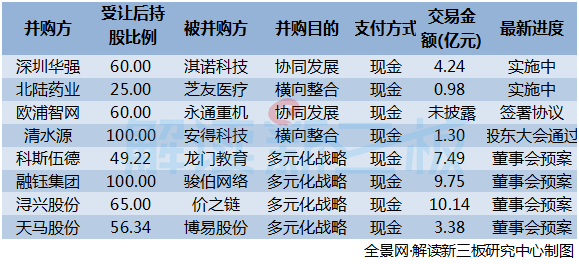

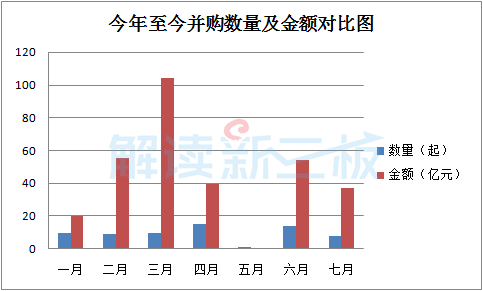

根据东财Choice, 2017年7月新增8起上市公司收购挂牌公司的案例,除一起未公布交易金额以外,剩余案例涉及金额达37.28亿元。

本月新增并购数量较6月环比下跌75%,交易金额更是大幅下跌99.28%,37.28亿元的交易金额是今年以来第三低,8起新增并购数量则创下今年以来第二低的记录。

在新增案例中,交易金额超过10亿元的仅一例:浔兴股份以10.14亿元收购价之链65%的股权。

浔兴股份从事传统纺织服装行业,为转型一直在寻找高增长的并购标的,价之链所在的跨境电商恰好是目前最受关注的行业之一,且后者2016年业绩暴涨,实现营收4.57亿元,同比增长232.7%,净利润5817万元,同比增长564%。

交易金额最低的是北陆药业斥资9750万元受让芝友医疗15%股权,上市公司表示此举有利于加强自身在肿瘤个性化诊疗领域的战略布局。其实早在去年九月,北陆药业就投资6500万元参与后者定增,加上此次交易,北陆药业将合计持有芝友医疗25%的股权。

高估值与高业绩承诺并行

除了一起收购未公布交易价格、一起收购标的亏损,7月新增的6起并购对标的公司估值对应2016年净利润介于13至40倍PE,5起并购PE超过20倍。

清水源1.3亿元收购安得科技49%,对应标的公司2016年净利润接近40倍PE,天马股份3.38亿元收购博易股份56.34%股份,对应标的公司2016年净利润38倍PE。

与较高估值相对应的是“苛刻”的业绩对赌。七月新增8起并购案有7起签订了完整的对赌协议,按照业绩承诺,7家标的公司今年净利润整体同比需要增长81%。

其中除永通重机是签订4年期对赌协议以外,其余公司的签订期限均为3年期。若以标的公司2016年净利润为基数,这些公司的对赌净利润平均复合增长率将达到59.83%。

万马股份收购博易股份估值38倍,后者2016年净利润1578万元,承诺2017年净利润不低于4000万元,同比需要增长153%。欧浦智网收购永通重机60%股份交易价格还没公布,标的公司承诺2017年净利润不低于4300万元,较2016年需增长251%。

高估值与高业绩承诺并行,在清水源收购安得科技体现最为显著。清水源8个月内分两次收购安得科技100%股权,第二次交易估值上升的同时转让方也要承担更加苛刻的对赌。

去年11月,为加强产业链发展,横向整合资源,清水源宣布以自有资金8070.24万元收购安得科技51%股权,随后安得科技以配合经营发展为由从股转系统正式摘牌。

今年7月13日,清水源再次宣布收购安得科技剩余49%股权,交易价格1.30亿元,对安得科技估值上升35.87%。

首次交易时,安得科技管理层承诺2017年-2019年实现净利润分别不低于1540万元、2040万元和2630万元;而这次业绩对赌变成:2017年-2019年的净利润分别不低于2300万元、2700万元、3200万元,三年合计净利润较首次交易时业绩承诺上涨32.05%。

此外,清水源方要求标的公司实际控制人张毅敏和尚洁以各自股权转让款分三期购买上市公司的股票,其中第一期购买额度为二人税后收入的10%,设置三年锁定期;第二、三期为二人税后收入的90%,设置一年锁定期。

跨界收购追逐“风口”产业,更容易出现高估值伴随高业绩承诺的情况,相比之下以延伸产业链为目的的收购彼此知根知底,业绩承诺也不会太“离谱”。

深圳华强收购淇诺科技是为深入整合国内电子元器件分销行业,被收购方2016年净利润为5372万元,承诺的三年净利润分别是不低于6155.27万元、7324.77 万元、9082.72 万元。

高业绩承诺催生“同股不同价”

在高估值和高业绩承诺并行的情况下,A股与新三板之间的跨市场并购开始出现一种“前所未见”的定价安排:

同一起收购中,承担业绩补偿责义务的转让方(通常是挂牌公司原始股东)能获得较高估值,而不承当补偿义务的转让方(通常是挂牌后新增的财务投资者)获得较低估值。

在科斯伍得收购龙门教育一案中,业绩补偿责任人获得的对价是11.95元/股,而非补偿责任人股东所获得的对价是11.28元/股,相当于95折。

这个折扣对于龙门教育的小股东来说可能尚可接受,但在另外一个案例中,“同股不同价”的做法引发中小股东抵触。

海达股份6月中旬宣布发行股份+支付现价收购科诺铝业,23名承担业绩补偿的股东获得的交易对价对应的科诺铝业每股价格为11.9元,其中现金对价比例30%,股份对价比例70%;其他股东交易对价对应的科诺铝业每股价格为8.92元,现金对价和股份对价比例各50%。

七五折价差遭到科诺铝业部分中小股东反对,由于价格无法谈拢,目前海达股份仅收购科诺铝业95.32%股份,并表示暂时没有进一步收购剩余股份的计划。

现金支付简单快捷受青睐

再融资新规于今年2月出台,上市公司定增及配套融资受到限制,但重大资产重组中的发行股份购买资产并没有受到影响。当时安信证券诸海滨认为,上市公司或会增强发行股份购买资产的意愿,也就是说,纯现金支付的比例可能缩小,股权+现金的收购占比会增加。

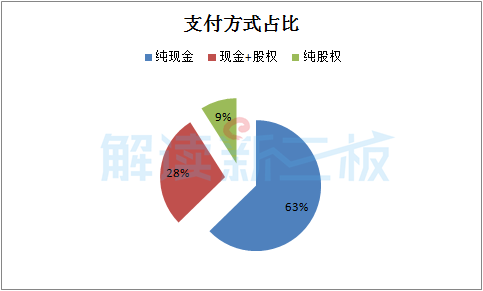

回归市场,现金支付依然是主流。7月新增8起并购案例均采取现金收购方式,不过若加大时间跨度可以发现,纯现金支付方式虽受青睐依旧,但其余两种收购方式占比均有所上升。

2017年迄今新增67起并购案例,其中纯现金收购的比例为62.7%,占比较去年全年下跌12.3%;股权+现金/纯股权收购的占比分别为28.3%和9%,较2016年全年分别增长6.36%、5.97%。

对于现金收购方式占主流这种现象,中科沃土基金董事长朱为绎认为,股转系统的交易系统只适用于纯现金交易,没有建立非交易过户的业务流程,可能也是造成这个现象的原因之一。

很多通过发行股份进行并购的案例因为资产无法过户而搁置,而若要完成过户,挂牌公司大多选择从股转摘牌从而简化收购流程。

以2016年实施完成的40起上市公司并购挂牌公司为例,在28起纯现金收购案例中,仅4家选择在并购后摘牌;而在11起采取现金+股权收购的案例中,10家在并购完成前就提前从股转摘牌,占比达到91%。

其实对于并购双方来说,三种支付方式各有利弊。纯现金支付方式不会改变挂牌公司原有的股权结构,且审核效率较高;但对于收购方的资金流动性要求很高。纯股权支付方式虽然能够减轻收购方的现金压力,但也存在稀释或转移上市公司原股东控制权的不足。

股权+现金的支付方式则可以避免收购方因支付过多现金可能导致的财务结构恶化问题,还可以让被收购公司的所有者转变为经营管理者,实现双方风险共担,但有可能会受到股价波动的影响。

跨界并购热度不减,更重盈利

去年上市公司热衷跨界并购谋求转型,高增长的TMT行业成为主要的并购标的池。如主营高速公路运营的楚天高速12.6亿元并购三木智能,进军物联网;从事煤炭开采的宝新能源斥资8.8亿元上位婚恋网站百合网大股东都是典型案例。

迈入2017年,此类跨界并购的监管力度加强,监管层强调,鼓励上市公司进行行业整合或产业升级,遏制忽悠式、跟风式和盲目跨界重组。

事实上,跨界并购热情不减,七月8起新增并购案就有4起是跨界并购,上文所说的浔兴股份收购价之链就是其中一例。

另外,融钰集团收购骏伯网络、天马股份收购博易股份、科斯伍德收购龙门教育均是传统行业收购新兴行业,目的是追求转型,塑造新的盈利增长点。

横向整合和协同发展是上市公司并购挂牌公司的另外两个重要原因,北陆药业认购芝友医疗、深圳华强收购淇诺科技均是为延伸产业链,深化战略布局。

在新三板流动性低迷,IPO排队遥遥无期的情况下,被上市公司兼并收购是一条时间成本较低、相对有效的发展路径,那么什么样的标的更受上市公司青睐呢?

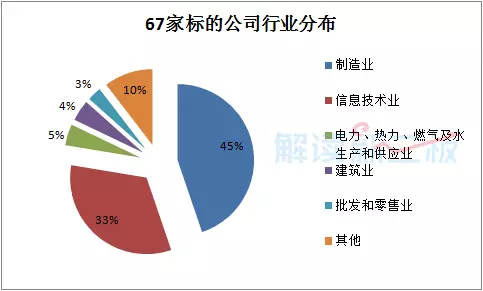

从行业分布来看,8起新增案例涉及4个行业,制造业和信息技术行业是不变的两座大山,均分别有3例,批发和零售业、教育行业是新的并购目标。

若整理今年67起新增案例,可以发现,制造业的受青睐程度要高于信息技术行业,二者的占比分别为44.78%、32.84%。电力、热力、燃气及水生产和供应业以及建筑业是并购数量第三,占比均为4.48%。

若从业绩规模来看,67家标的公司中,剔除无记录的23家,剩余44家公司2016年净利润均值达到2206.07万元,营收达2.84亿元。如果按照此标准进行筛选,新三板有823家公司得以入围,占比7.27%。

从成长性来看,上述公司2016年净利润增长率为85.4%(已剔除江苏中基47775.07%的增速),营收增长率为57.6%。若按照此标准,号称高增长的新三板有1158家公司满足,占比为10.24%。

国企身影活跃

另外,7月还有21起并购案处于实施进程中,涉及金额达到91.64亿元。其中9起已实施完成,4起获证监会批准,4起获并购重组委批准,另外3起还停留在股东大会通过阶段。

21起实施案例有3起出现国企的身影。其实从2016年开始,国企就频繁参与新三板的并购交易,去年有22家国企参与了新三板并购交易,占全年并购数量的16.67%;今年国企的参与热情依旧,目前有7家国企向新三板发起并购,占总并购数量的15.9%。

对于国企来说,新三板诸多可选择的新兴标的有利于改革。中信证券认为,在经济存在下行压力的背景下,必须进一步深化国企改革,让国企进一步提高经营效率、竞争力和创新能力,为整个经济转型升级释放新的活力。

以上海贝岭作价5.9亿元收购锐能微100%股权为例,在方案中,上海贝岭明确提出,通过此次交易,公司在智能计量事业部实施市场化改革,吸收民营企业先进经验,激发国有企业活力。同时,实现国有资本在集成电路设计领域的整合,提升国有资本在战略性新兴产业细分领域中的影响力。