证监会最新消息显示,拟登陆创业板的耐普矿机(834947)首发遗憾被否,成为继爱威科技、泰达新材后第三家闯关A股被否的新三板公司,也是首只被否的扶贫概念股。

新三板扶贫概念第一股耐普矿机首发折戟,或让市场上关注扶贫概念股的人士再一次失望。此前,同是扶贫概念股宏源药业撤回IPO申请。

发审委三大质疑

一:行业不景气如何能保持高毛利;对特定客户销售毛利异常如何解释。

招股说明书披露2014年度、2015年度、2016年度及2017年1-6月,发行人主要产品橡胶耐磨制品毛利率分别为61.11%、57.59%、59.73%、57.21%,发行人橡胶耐磨制品业务,主要系向有色金属、黑色金属矿山销售选矿用橡胶耐磨备件。

(1)请发行人代表说明在近两年矿业生产企业不景气的情况下橡胶耐磨制品能保持高毛利率的原因;橡胶耐磨制品的主要竞争对手及其毛利率(如有);橡胶耐磨制品的市场占有率情况,是否有橡胶耐磨制品代替原有金属材料备件的权威依据。

(2)请发行人代表说明发行人综合毛利率大幅高于同行业可比上市公司的原因。(3)报告期发行人销售给额尔登特矿业公司选矿设备及备件的毛利率分别为36.70%、51.51%、64.34%和89.53%,显著高于销售给其他客户的毛利率,请发行人代表结合业务的获取方式、合同的主要条款、销售回款的进度等说明高毛利率的原因及合理性,并说明对该客户销售高毛利率的可持续性。

(4)请发行人代表说明报告期发行人销售给江铜集团橡胶耐磨制品的毛利率分别为72.57%、66.83%、67.43%和80.14%,高于销售给其他客户的毛利率的原因及合理性。请保荐代表人说明核查情况并发表核查意见。

二:业绩波动大如何保证持续盈利;营收增长销售费用却下降,薪酬水平是否低于同行。

招股说明书披露2014年、2015年、2016年、2017年1-6月,发行人的营业收入分别为21,141.23万元、15,970.37万元、21,550.24万元和12,085.29万元,扣除非经常性损益后净利润分别为2,450.58万元、2,530.96万元、4,746.29万元和2,363.25万元,净利润波动较大,公司业绩波动较大的原因与公司的客户结构和行业特性相关,存在出现业绩下滑超过50%的风险。

请发行人代表说明:

(1)在目前的客户结构和行业特性的情况下公司有无采取措施以保证公司的持续盈利能力;出现业绩下滑超过50%的风险的依据及计算过程。

(2)发行人2016年营业收入增长的情况下销售费用出现下降的原因;2016年管理费用、销售费用占比分别较上年下降35.76%和26.84%的原因与合理性;2014年、2016年管理费用占比分别较可比公司低15.82%、40.04%的原因及合理性。

(3)高管薪酬和员工平均薪酬水平和同行业公司比较是否偏低。

(4)报告期2016年较2014年度主营业务收入基本持平,净利润上升89%;可比公司平均销售净利率由11%下降为-2%而发行人销售净利率由13%上升至23%的合理性。请保荐代表人就上述问题发表核查意见。

三:营收增长趋势与经济及行业周期不符,应收账款占比较高,坏账计提比例却低于同行。

报告期前三年发行人应收账款净额分别为12,918.15万元、11,110.68万元和12,362.20万元,占营业收入的比率分别为61.10%、69.57%和57.36%。

请发行人代表:

(1)分析说明其营业收入未受经济周期及下游矿山行业不景气等因素影响而逆势增长的原因及合理性;

(2)说明其应收账款占营业收入比重较高的原因,说明坏账准备计提比例低于同行业上市公司水平的合理性,并结合中信重工2016年报亏损、丰宁鑫源因资金紧张延期支付发行人货款、国外客户主要为欠发达国家的蒙古额尔登特矿业公司、老挝KSO金矿公司等情形,说明上述情形不采用个别认定法计提坏帐是否符合会计准则中的谨慎性要求;

(3)结合南通昌龙金属构件有限公司(以下简称南通昌龙)是发行人2014年国内第五大客户的情况,说明南通昌龙是否为最终用户,说明对南通昌龙销售的收入确认原则,并结合合同的主要条款说明采用上述收入确认原则的合理性。请保荐代表人说明核查过程并发表核查意见。

享绿色通道 排队耗时仅277天

耐普矿机于2015年12月17日挂牌新三板,公司的主营业务为矿山选矿设备及橡胶备件的研发、设计、制造、销售和服务。

2016年3月28日在开始接受西南证券的辅导。2016年11月11日公司公告IPO申请获证监会受理。2017年2月16日,证监会出具反馈意见;2017年7月21日,耐普矿机预先披露更新,并获安排于8月15日上会。

注册地位于江西上饶的耐普矿机,是新三板挂牌企业中第一个享受证监会扶贫政策的挂牌公司,相比其他挂牌企业长达1年甚至更长的排队时间,耐普矿机从获受理到上会只用了9个多月,耗时仅277天。

业绩波动较大

招股说明书显示,2014年-2016年,耐普矿机营业收入分别为2.11亿元、1.60亿元、2.16亿元,同期净利润分别为2653.83万元、2704.21万元、5013.65万元,业绩波动较大。

而耐普矿机最新披露的2017年半年报显示其2017年上半年净利润为2533.25万元,同比下滑3.06%。

耐普矿机解释称公司业绩波动较大的原因与公司的客户结构和行业特性相关。公司客户结构比较集中,未来公司能否持续保持增长将受到客户业务发展的影响。

同时,公司业绩还受到所处选矿设备制造市场发展的影响,如果不能开发新的大型矿山企业为客户,或产品不能紧跟行业发展趋势,公司的经营业绩会受到不利影响,出现业绩下滑超过 50%的风险。

7名集邮党哭了

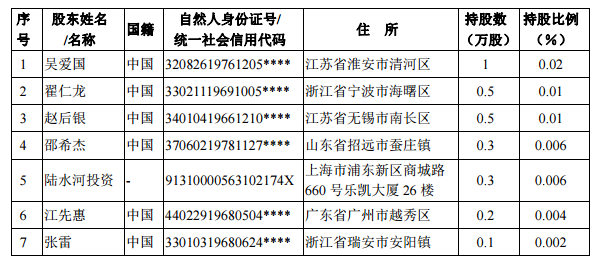

2015年耐普矿机登陆新三板时,耐普矿机仅13名股东,从挂牌开始至其IPO申请获得证监会受理后停牌,共有12个交易日有过17笔交易,成交总额117万元。

截止停牌前,耐普矿机股东人数上升至20户,因其在挂牌后未进行过定增,这意味着这新增的7名投资者均来自二级市场。

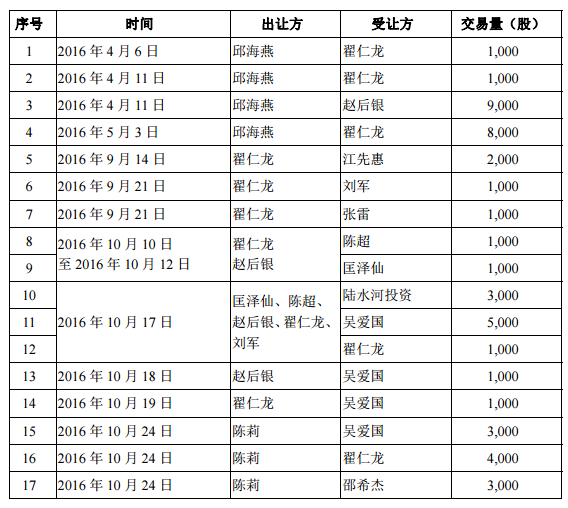

具体情况为,股东邱海燕、陈莉通过股转系统向新三板投资者分别合计转让1.9万股、1万股股份,该2.9万股股份在新三板投资者之间多次自由转让。

耐普矿机在招股说明书中指出,公司股东吴爱国、赵后银、翟仁龙、邵希杰、江先惠、张雷确认,其买入公司股票所用资金系其自有资金。

值得一提的是,除了这7名投资者,在交易期间还有刘军、匡泽仙、陈超三名投资者曾买入耐普矿机股票后全部卖出,目前已不是耐普矿机的股东。

对于新三板转板企业而言,“是否存在三类股东”成为企业的必答题。

耐普矿机20名股东中,有18名自然人股东和2名非自然人股东,分别为中弘基金和陆水河投资,两家机构均不属于资管计划、信托持股或契约型基金。也就是说,耐普矿机并不存在“三类股东”问题。

耐普矿机招股说明书解读

证监会向耐普矿机的反馈意见中共提出61个问题,包括23个规范性问题、22个信息披露问题、6个与财务会计资料相关的问题、10个其他问题。问题集中体现在毛利率、应收账款、产能利用率等方面。

解读一

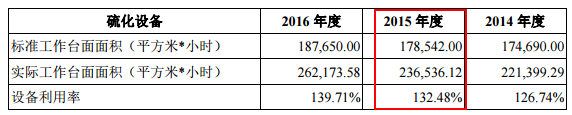

【两份招股说明书产能利用率大不同】目前橡胶耐磨备件尚处于供不应求;使用橡胶作为耐磨材料的产品均须经过硫化的关键工序,因此发行人最终产品的产能主要由硫化工序的产能决定,发行人以硫化设备的利用率作为产能利用率。2016年11月预披露的招股书显示2015年耐普矿机硫化设备的利用率为92.91%,而2017年7月预披露的招股书的该指标却增至132.48%。

【耐普矿机回复】公司最终产品的产能主要由硫化工序的产能决定,公司以硫化设备的利用率作为产能利用率。

(公司2017年7月披露的招股说明书数据)

(公司2016年11月份招股说明书数据)

解读君发现:二者差异原因为硫化设备最大运转情况下产出面积被大幅修订。上述数据显示,2015年耐普矿机标准工作台面面积由25.46平方米*小时变成了17.85平方米*小时。但究竟哪份招股说明书的数据有误,耐普矿机并没有明确回复。

解读二

【应收账款周转率低于同行上市公司】报告期各期末发行人应收账款余额分别为7621.31万元、13854.13万元、12314.80万元、14309.43万元;报告期各期末发行人应收账款余额占当期营业收入的比例分别为36.73%、65.53%、77.11%、114.11%。

请发行人:(1)披露2014年末应收账款余额大幅上升的具体原因,说明报告期发行人应收账款余额占当期营业收入的比例较高且持续大幅上升的具体原因;(2)说明发行人应收账款周转率低于同行业可比上市公司的具体原因,发行人应收账款规模、信用政策是否符合行业特征;(3)披露发行人应收账款坏账准备计提情况与同行业可比上市公司对比情况,说明报告期发行人坏账准备计提是否充分。

【耐普矿机回复】2014年末,公司应收账款余额为 13854.13 万元,较2013年末增加 6232.82万元,主要系期末应收账款大幅增加所致。2014年有色金属价格走低,下游客户经营压力增大、支付压力下降,通过延长货款支付周期传导经营压力。

公司的应收账款规模随着公司的营业收入的提高而增长,公司的应收账款周转率分别为 1.97、1.22 和 1.64,2014年-2015年低于行业平均水平,主要系下游企业盈利能力下降,部分客户未能及时支付货款所致。2016年公司就爱强收款管理,应收账款周转率高于行业平均水平。

解读三

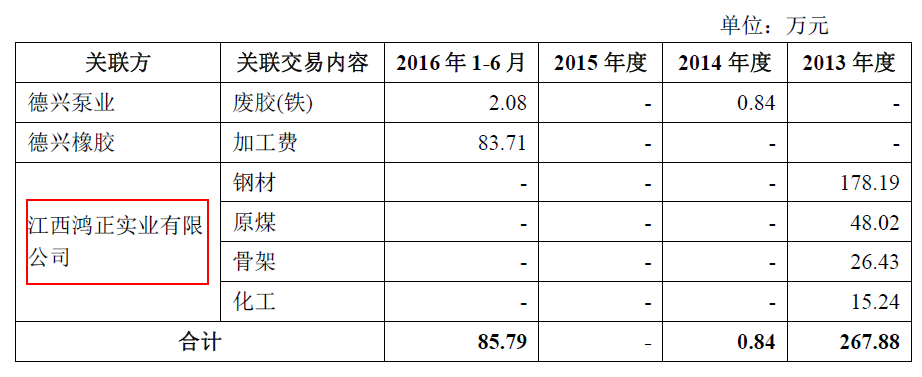

【前任大舅子跨界供货引发审委关注】发行人实际控制人控制的企业2家,发行人实际控制人的亲属控制上饶市华毅机械制造和江西鸿正实业两家公司。

请说明江西鸿正实业主营业务专业从事婴幼儿营养米粉、米片、淀粉糖的情况下,与发行人发生钢材、原煤、骨架、化工等关联交易的原因及交易公允性,该公司与发行人股东蔡飞持股的江苏省银河飞业面粉有限公司、阜宁县东益粮食储备有限公司等公司是否存在资金业务往来,如是,是否由真实交易背景,是否均为发行人实际控制人关联方控制的公司,发行人的信息披露是否真实、准确、完整。

【耐普矿机回复】耐普矿机实际控制人为郑昊,郑昊的哥哥郑建华持有上饶市华毅机械制造有限公司70%的股权;而江西鸿正实业为公司实际控制人郑昊前任配偶的哥哥徐建平持有该公司75%股权的公司,现已注销。

值得注意的是,耐普矿机2016年11月披露的招股说明书显示,耐普矿机于2013年向鸿正实业分别采购了178.19万元的钢材、48.02万元的原煤、26.43万元的骨架和15.24万元的化工产品,合计267.88万元。

然而证监会反馈意见中显示鸿正实业的主营业务为专业从事婴幼儿营养米粉、米片、淀粉糖的销售。

天眼查和企查查的信息均显示,鸿正实业的经营范围为机电设备、金属材料、仪器、仪表、水泵、橡胶制品、化工产品(不含易燃易爆品等危化品);建筑装潢材料(油漆、涂料除外)购销;自营进出口权。与证监会反馈意见的主营业务明显不符。

而鸿正实业的经营范围是否曾进行过变更,在耐普矿机最新的招股说明书中已无透露更多信息。

解读四

【橡胶磨制品毛利率较高】发行人主营业务毛利率分别为51.96%、35.18%、47.87%、43.64%,其中橡胶耐磨制品毛利率分别为60.38%、61.11%、57.59%、58.57%,选矿设备及备件毛利率分别为46.95%、23.69%、38.29%、15.62%。

请发行人:说明报告期发行人橡胶耐磨制品毛利率较高的原因及合理性分析、毛利率波动的原因及合理性分析、与同行业可比上市公司差异原因及合理性分析、是否符合发行人实际经营情况及行业特征,说明选矿设备及备件、工业设备耐磨衬里、管道制品毛利率大幅波动的具体原因及合理性分析、与同行业可比上市公司差异原因及合理性分析、是否符合发行人实际经营情况及行业特征。

【耐普矿机回复】

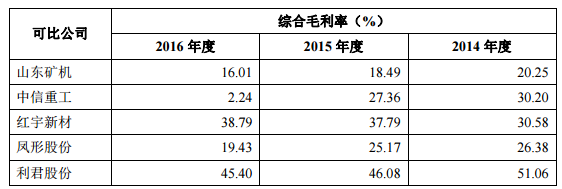

由于客户及产品不同,报告期内同行业可比上市公司之间毛利率存在一定程度的差异,公司主要细分市场产品在上市公司中无可以对标的公司。

同时考虑产品结构的差异化,公司整体毛利率高于行业平均水平。受行业整体环境的影响,2015 年和 2016 年同行业可比公司普遍出现毛利率缓慢下降的趋势。与公司业务相近的红宇新材毛利率基本保持稳中有升,和公司情况较为接近。

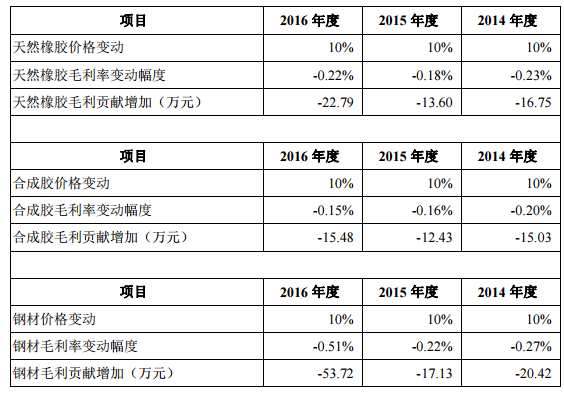

此外,公司的主要原材料橡胶类和钢材等,原材料价格变动的敏感性分析如下:

以 2016 年天然橡胶价格变动为例,天然橡胶价格变动 10%,天然橡胶毛利率变动-0.22%,对当年毛利的影响为-22.79 万元。