作者:中科招商集团风控中心张博、杜庆伶

中科招商集团风险控制中心简介:中科招商集团风控中心汇集了行业内优秀的财务、法律与行业风控人才,全面负责集团和基金投资业务的风险控制,包括对拟投资项目的投前风险控制、投资过程中的监督和复核、投后管理工作中的复核以及跟踪调研,确保资金安全性、流动性和盈利性,全面维护集团公司和基金投资人的利益。

2016年3月8日,为落实大众创业、万众创新,证监会层面试点推出创新创业公司债,首批双创债在上海证券交易所发行。

2016年6月,证监会成立了跨部门、跨单位的双创债券专项小组,统筹推动双创债券试点发展。

2016年8月28日,中国证监会债券部处长高莉在中国新三板发展战略高层论坛发布会上称,为进一步优化国内中小企业融资结构,降低融资成本,监管层希望在新三板创新层里进一步推进双创债。

2016年10月,证监会为落实国家“双创”战略,创新创业公司债“16龙腾01”和“16德品债”在上海证券交易所发行。

根据《中国证监会关于开展创新创业公司债券试点的指导意见(征求意见稿)》列示,《指导意见》对发行主体进行原则性规定,分为两类:一是创新创业公司;二是为创新创业企业提供直接融资服务的创业投资公司。

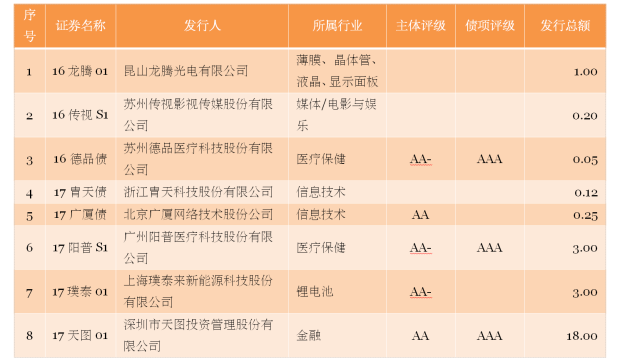

那么,创投公司发行双创债有何优势和劣势呢?我们先看下目前已获得批复发行的主要双创债情况。

已发行的主要“双创”债明细表 单位:人民币亿元

由上表可见,上述八家发行主体中,只有天图投资为第二类发行主体,即创投公司,其他七家均为创新创业企业。但天图投资一家发行的债券总额为18亿元,占上述八家总发行额25.62亿元的70.26% ;上述已披露的发行主体评级为AA和AA-,未有AAA。其中北京广厦网络技术股份公司和深圳市天图投资管理股份有限公司为AA,其他创新创业企业为AA- 。

相比较,我们认为,创业投资公司发行双创债具有下列优势:

1. 单笔发行金额大、支持“双创”的效率高

从上表可见,天图投资一家发行的债券总额为18亿元,占上述八家总发行额25.62亿元的70.26% 。

根据新三板挂牌创投公司披露2017年第一季度财务数据显示,中科招商、同创伟业、硅谷天堂、浙商创投净资产分别为147.86亿元、7.92亿元、81.65亿元、20.24亿元,按照净资产的40%作为公开发行债券总额的上限的话,上述四家创投公司可发行双创债的金额分别为59.14亿元、3.17亿元、32.66亿元、8.10亿元,各家发债金额明显高于上表中创新创业公司的发债金额。

由此可见,由创投公司发债单笔金额较大,相对提高交易所、证监会的审核、发行效率,加速对创新创业的扶持力度。

2. 创投公司资产规模大、抗风险能力强

创投公司中的领军企业资产规模较大,通常管理着数十支甚至几百支基金,完成的投资项目也有几十到几百个。新三板主要创投公司2016年报中披露的数据显示,中科招商、同创伟业、硅谷天堂、浙商创投在管股权投资基金实缴规模分别为330.43亿元、88.0亿元、197.84亿元、35.44亿元。

基金规模与投资管理费收入直接挂钩,与未来项目退出的超额收益之间存在较大的联系,基金规模的大小是衡量基金募资实力的直接指标,同时也是盈利潜在能力的间接指标。由此可见,创投公司的资产规模较大,盈利能力和募资能力相对强,抗风险能力也较强。

3. 专业从事创业投资、募集资金能够充分优化配置

创投公司作为专业的投资机构,已经形成了一批拥有强大专业背景的高素质团队,这些团队拥有强大的行业、技术、财务、法律、金融管理等优势,可以更准确、高效的筛选出优质的、有发展前景的创新创业企业,将资金高效合理地投资到更优质的双创企业中。

4、资金“二次放大”、充分发挥双创资金的使用效率

如果直接由创新创业企业发行债券募集资金,我们预计2017年发行数额最多至50-100家,获利的双创企业很有限。我们都知道创投公司是通过发行创投基金,投资创业和成长型企业,收取管理费和超额收益作为主营业务。

创投公司作为GP出资一般在1-20%之间,同时通过募集社会资本,组合成为创投基金,投资“双创”项目,如果创投企业将发行债券的资金,通过创投基金的模式对其进行“二次放大”,就能撬动起几十倍甚至上百倍的资金助力更多双创企业的发展,从而大大增加了支持双创企业的力度。

5、通过分散投资、降低了违约风险

创投公司发行双创债募集的资金,通过设立创投基金,GP出资1-20%之间,将最大限度地实现资金的分散投资,如果10个亿的资金,可能会分散至5-100支创投基金,从金融投资学的角度分析,当投资资金分散到一定程度时,非系统性风险将趋于0。

同时创投基金天然的属性是“高风险、高收益”,当资金得到充分分散后,非系统性风险将得到充分降低,而高收益的属性将会为“双创”债券的本息偿付提供可靠保障。

同时,创投公司发行双创债也存在劣势:

1、与创新创业公司直接发行债券,将资金直接投资到创新创业中相比,创投公司发债的资金用途和监管方面存在一定的风险,若创投公司发债后未将资金用于投资创新创业企业,那么就违背了监管机构发行双创债的初衷。但我们认为,只要制定好完善的监管制度和措施,通过专户管理,做好专户监管,这项风险是可以控制和杜绝的。

2、如果创投公司发行债券募集的资金用于直接投资双创企业,而不是设立创投基金,前述的“二次放大”的效应将会降低,但是这也不影响其他优势,如专业管理、资源优化配置、支持效率高等优势的发挥。

综上所述,创投公司发行双创债的优势明显大于劣势,能够更加高效、安全地支持创新创业,使创新创业真正扎深根、开盛花、结硕果。所以,我们认为应该支持符合条件的创投公司发行双创债。