【新三板+】9月26日讯,今日爱柯迪首发上会获通过。成为今年第16家成功过会的新三板公司。拟登陆主板,拟发行不超过23500万股,本次发行拟募集资金总额为15.41亿元。将投资于以下项目:汽车精密压铸加工件改扩建项目、汽车雨刮系统零部件建设项目、精密金属加工件建设项目、技术研发中心建设项目,投资额分别为10.09亿元、3.05亿元、1.84亿元、7247亿元。

望:汽车行业优势凸显

据“新三板+”App AiLab显示,爱柯迪成立于2003年12月8日,并于2015年12月14日成功挂牌新三板,2016年1月18日发布上市辅导公告,辅导机构为国金证券;2016年8月1日上市申请被证监会受理;2017年9月25日上会。

公司主要从事汽车铝合金精密压铸件的研发、生产与销售,其主要产品包括汽车雨刮系统、汽车转向系统、汽车发动机系统、汽车传动系统、汽车制动系统及其他系统等适应汽车轻量化、节能环保需求的铝合金精密压铸件。

据了解,压铸全称为压力铸造,是一种金属铸造工艺,利用模具腔对融化的金属施加高压使金属溶液凝固而形成 铸件的铸造方法。具有材质轻巧、耐磨性强、机械强度高、传热及导电性好、可承受高温、外表美观、节能高效等特点。近年来,压铸技术下游的应用领域广泛,例如汽车、航空、航天、五金制品、医疗器械等等。

据中国产业信息网统计,由于受中国汽车市场的发展,急剧增加了汽车对于轻量化的需求,从而使得铝合金压铸件在产业中扮演着重要的角色,占比高达80%。

受我国国民经济及全球汽车工业高速发展的带动,“十二五”期间,我国压铸行业进入了稳定增长的新常态。根据中国铸造协会压铸分会的数据及预测,近年来,我国压铸行业每年维持在10%以上的增长,2012年,我国压铸产量突破200万吨,2014年,达到260万吨,同比增长10.64%,到2016年,我国压铸件产量将突破300万吨,并在2018年实现395万吨的产量。

从爱柯迪所属赛道来看,在汽车行业高速发展的今天,其压铸件也在保持稳定高速的发展。

闻:近三年平均净利润3.61亿,退税补贴近3亿

从预披露招股发行书来看,公司2014年归属于母公司股东的净利润为2.55亿元;2015年归属于母公司股东的利润为3.47亿元;2016年归属于母公司股东的净利润为4.82亿元。

报告期内,爱柯迪及其子公司按照规定享受了增值税退税、子公司优耐特模具享受了企业所得税的优惠,退税率为15%、17%;收到的退税金额分别为7094.67万元、8133.62万元、7672.55万元、4294.17万元,合计为27195.01万元。虽然退税金额不直接计入公司利润,但如果国家降低或取消退税率,则不可退税的部分将会影响公司经营成本。

问:毛利率高于平均行业值,证监会发问原因

2014年-2017年6月,爱柯迪主营业务毛利率分别为41.05%、42.26%、41.28%、39.96%,行业平均值分别为25.16%、28.77%、30.34%、31.30%。

数据可见,爱柯迪产品毛利率远高于同行业可比公司。2014-2017年6月,爱柯迪主营业务毛利率分别比同行高15个百分点、13个百分点、10个百分点、8个百分点。

证监会在首次发行给出的反馈意见中,向爱柯迪询问了对于高毛利率的问题,具体如下:报告期内,发行人主营业务产品的毛利率分别为43.73%、41.05%、42.26%、42.39%,毛利率水平高于同行业上市公司平均水平。请发行人:(1)结合市场竞争状况、原材料采购价格变动情况、主要产品售价变动情况、汇率波动等因素量化分析报告期不同产品类别毛利率波动的原因;(2)结合可比公司相同或相似产品进行毛利率比较分析,补充披露报告期发行人毛利率水平高于可比公司的原因及合理性。

爱柯迪回应:公司毛利率高于行业平均值的主要原因是因为(1)产品结构不同。公司的产品销售价格远高于同行业可比公司,产品附加值较高。(2)客户资源优势。公司主要客户均为海外客户,为全球汽车零部件知名供应商或世界500强企业。(3)全球市场布局。报告期内,境外销售占比68.55%,覆盖美洲、欧洲及亚洲的汽车工业发达地区,全球化市场布局提升了公司抵抗市场波动风险的能力。(4)具备完整的产业链布局、精益化生产管理及成本控制能力。

切:应收账款逐年增加,证监会发问坏账准备

证监会发问,请发行人:(1)结合信用政策、收入变化情况补充披露报告期各期末应收账款变动的原因及合理性;(2)比较分析同行业上市公司应收账款账龄分布及坏账准备计提比例差异情况,说明报告期发行人坏账计提的充分性。

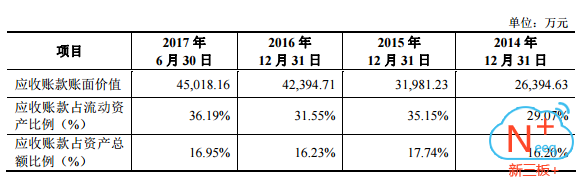

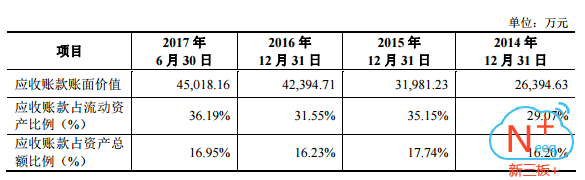

从发行书中获知,报告期内,爱柯迪应收账款分布情况如下:

报告期内,2014年应收账款为26394.63万元,2015年应收账款为31981.23万元,2016年应收账款为45018.16万元。2015年末、2016年末、2017年6月末分别较上年末增长21.17%、32.56%、6.19%,公司称其主要原因为报告期内公司营业收入的持续增长。

随着爱柯达营收规模的增长,公司各期末应收账款余额相应增加,营收账款余额与营业收入变动趋势保持一致。虽然公司应收账款余额增速高于营业收入的增长,但应收账款余额占营业收入的比例仍然较低,公司的收入质量良好。

在报告期内,2014年-2017年6月,爱柯迪应收账款余额分别为27,783.82万元、33,664.45万元、44,626.01万元、47,387.54万元。应收账款坏账准备分别为1,389.19万元、1,683.22万元、2,231.30万元、2,369.38万元。2014年-2017年6月,爱柯迪应收账款集中在 1 年以内,坏账计提比例为5%。