【新三板+】10月31日讯,据证监会官网消息,森鹰窗业于今日首发上会,拟登陆主板被否决。据“新三板+”App AiLab显示,哈尔滨森鹰窗业股份有限公司(证券简称:森鹰窗业 证券代码:430483)主要从事铝包木窗的研发、设计、生产与销售。2017年上半年财务报告显示,公司实现营收1.65亿,净利润2805.37万,此次公开发行股票总数不超过2370万股,公开发行股份比例25%。

近三年平均净利润5963.45万

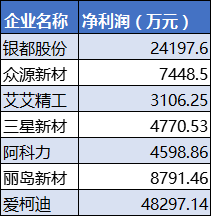

据“新三板+”查证,森鹰窗业2014年、2015年、2016年分别实现营收3.55亿、3.73亿、3.98亿;实现净利润4864.11万、6073.84万、6952.41万,近三年平均净利润5963.45万元,连续两年超6000万。而根据统计,截至10月31日,今年成功登陆主板的新三板企业共7家分别为银都股份、众源新材、艾艾精工、三星新材、阿科力、丽岛新材、爱柯迪。

其中,去掉爱柯迪、银都股份两家差异相对较大的企业,剩余的5家企业平均净利润为5743.12万元,而森鹰窗业2016年净利润已经达到6952.41万元,稳超平均净利润红线。

税收+补贴占比减少,利润增加

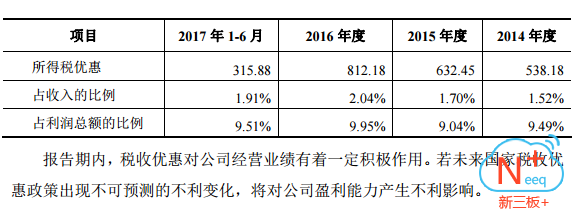

“新三板+”查阅IPO招股发行书发现,森鹰窗业还存在过于依赖税收补贴的问题。森鹰窗业为高新技术企业,减按15%的税率征收企业所得税,2014-2016年、2017年1-6月所得税优惠分别为538.18万元、632.45万元、812.18万元、315.88万元。除此之外,公司还享受科研项目专项资金、创新专项基金、贷款贴息等各项政府补贴。报告期内,公司计入营业收入的政府补贴分别为1367.25万元、1016.18万元、1104.10万元和131.60万元,分别占同期利润总额的24.11%、14.52%、13.53%和3.96%。

公司也发布声明,上述政府补助具有偶发性,若公司无法取得新的政府补助,或政府对行业及公司的政策支持减少,将对公司的经营业绩产生不利影响,很明显今年上半年的政府补贴已经减少。

毛利率持续上升的原因及合理性

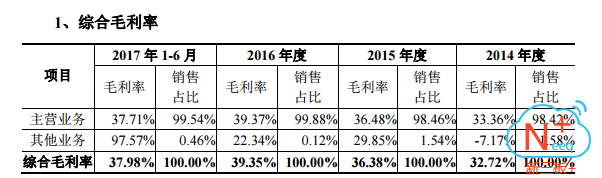

在首次公开发行股票招股说明书的反馈意见中,证监会对于森鹰窗业毛利率问题提出质疑。据“新三板+”查阅,森鹰窗业报告期内公司综合毛利率30.11%、32.72%、36.38%及38.08%,综合毛利率处于不断上升的趋势。

公司回应,综合毛利率的持续上升受主营业务毛利率的影响,归根结底是销售毛利率的变动。其主要因素是:铝包门窗的销售、原材料价格上升、工程渠道、经销商渠道、直接销售。对此,公司也专门披露关于原材料、经销商渠道以及地区差异与毛利率上升的关系。公司与定制家居行业的上市公司相比其销售毛利率处于比较高的水平:

五问IPO,森鹰窗业道阻且长

此次上会被否,证监会发出五问,森鹰窗业IPO之路,又开始踏上征程。

1、报告期内,发行人工程渠道销售收入占比逐年下降,工程客户应收账款占主营业务收入比例逐年上升。请发行人代表:

(1)结合下游需求变化,特别是工程类业务集中地——东北、华北地区房地产市场及政策变化情况,进一步说明2017年工程渠道销售收入同比下降的原因,结合在手订单情况,分析说明发行人工程渠道业务未来的发展趋势;

(2)结合工程渠道下签订的合同类型、各期主要工程项目的开工时间、期末完工进度、预计完工时间、竣工验收时间及单个项目的时间周期,进一步说明发行人对工程渠道实现的收入按建造合同准则以完工百分比法确认收入的依据,是否符合企业会计准则的要求;

(3)结合发行人信用政策、客户结构的调整策略、完工百分比法的确认原则,说明2016年、2017年1-6月末应收账款占主营业务收入比例较高的主要原因及其合理性。请保荐代表人说明核查方法、依据,并发表明确核查意见。

2、报告期内,发行人经销渠道收入占比逐年上升,经销商客户数量逐年增加,经销方式下的单位售价、毛利率都高于工程渠道和直接销售。请发行人代表:

(1)结合经销网络和渠道建设的规划,说明经销协议的主要内容、经销商管理、定价机制和内控制度执行情况;

(2)结合对经销商的销售策略,报告期爆款产品和非爆款产品的比例等,说明经销售价高于直销和工程渠道的原因及其商业合理性;

(3)结合销售政策、经销模式、直销模式、工程渠道销售下不同产品的成本、原材料价格变动、产品价格变动等情况,说明经销毛利率高于直销和工程渠道,且不同报告期变动幅度不相一致的原因及其商业合理性;

(4)说明经销商终端销售实现情况,报告期向经销商计提返利情况及支付情况,是否存在发行人为经销商提供担保、资金融通或其他利益安排的情形;

(5)结合发行人1-9月份经销渠道收入比去年同期增长幅度仅为67.83%,说明2017年经销业务增长100%推进计划的可行性,以及保持经销模式业务的稳定性和可持续性;

(6)说明发行人毛利率远高于同行业平均水平的原因及其合理性。请保荐代表人说明核查过程、方法、程序,并发表核查意见。

3、发行人报告期内主要工程类、直销类客户多为房地产开发企业或其工程经销商,应收账款各期余额逐年增加。请发行人代表:

(1)说明发行人的信用政策,报告期内有无变化;

(2)结合报告期内工程类、直销类客户的经营状况和财务状况、相关房地产项目的完工、销售情况等,说明应收账款较高的主要原因及其合理性;

(3)结合期后回款情况、同行业可比公司计提减值准备的会计政策,说明发行人相关减值准备计提是否充分;

(4)说明质保金是否存在不能回收的风险,以及与客户是否存在质保方面的法律纠纷;

(5)据报道,发行人自2016年5月、2017年5月开始,分别对工程项目、零售用户所有销售的产品实行终身免费售后服务,请说明发行人此承诺的具体内容、发行人在此承诺项下的具体权利、义务,及对发行人未来经营管理、业绩的影响。请保荐代表人说明核查依据,并发表核查意见。

4、报告期末,发行人存货较期初增加48.82%,预付款余额较期初增加了124.82%。此外,2016年底到报告期末,发行人预付土地款和设备款合计2,825.13万元。请发行人代表结合业务季节性特点、在手订单情况,说明期末存货、预付款大幅增加的合理性,说明2016年新增的预付土地和设备款长期挂账的原因,目前相关交易的进展情况。请保荐代表人发表核查意见。

5、经发行人自查及中介机构持续核查发现,2013年上海市城乡建设和交通委员会对发行人处以责令改正、罚款10万元的行政处罚。该事项在2015年首次申报中遗漏。请发行人代表说明未披露的原因、发行人有无其他类似未披露事项及相关内控制度是否完善并有效执行。请保荐代表人说明核查方法、依据并发表核查意见。