尊敬的投资者:

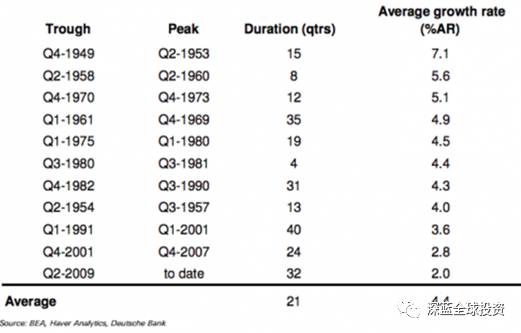

我们可能正在骑在战后历史上岁数最大、寿命最长的那头老牛的牛背上(如数据表一)。

数据表一: 目前经济扩张周期持续时间与历史对比

自六月份以来,深蓝的投资团队就一直在耐心的等待入市的时机,等待一个可以获得合适的风险调整后回报的机会。

在过去两个半月的等待和防守中,我们投资了不到一半的资产和风险额度预算,为投资者赚取了将近1.5%的绝对投资回报。但是和一路高歌猛进的全球高科技股票(如腾讯)相比,我们的投资成绩或许“黯然失色”。但我们仍然会坚守我们的投资原则,因为我们相信,投资者需要我们去承担那些精心计算的风险、并且分散风险来帮助他们实现财富的长期稳定增值,而非莽撞的冒险。

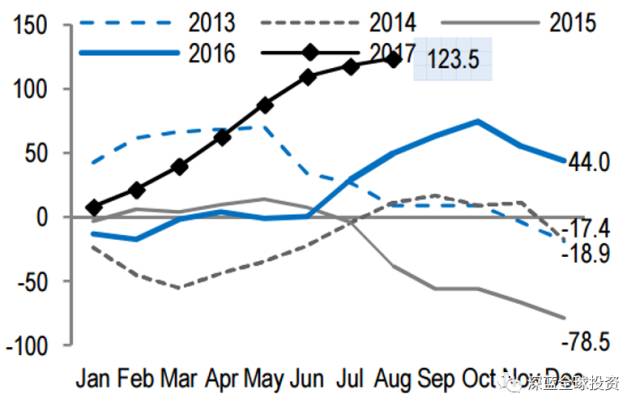

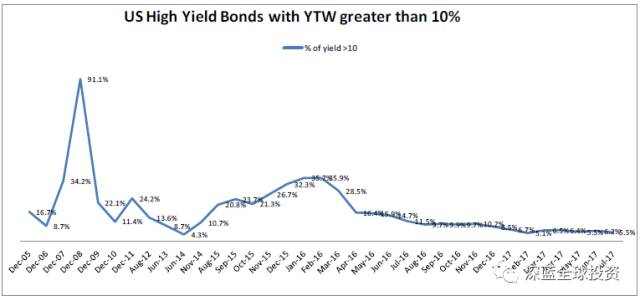

尽管我们一直认为,不论全球股票、信用债还是新兴市场,牛市很可能还会持续两年时间,但总体而言,这些资产的确已经估值比较贵了,尤其是技术面需要一个回调,例如新兴市场资产年初至今录得了有史以来最高的资金流入(图表一),而市场收益率仍然在10%以上的高收益美元债的占比也创出了有史以来的最低水平(图表二)。因此我们更愿意在未来的一段时间内等待一个更佳切入时机,而不是满怀期待的杀进去、之后再垂头丧气的祈祷冲出来。

图表一: 新兴市场累计资金流入(债券+股票)

资料来源: EPFR, JP Morgan

图表二: 美国收益率超过10%的高息债比率

资料来源: 美银美林

耐心的等待应该会是值得的,因为在我们紧密关注的市场日历上显示,全球市场在未来的一个多月时间里很可能比较波动,因为风险事件在9月份相当的集中:

在美国华盛顿的国会山庄,财长努钦已经多次提示国会,提升美国的政府债务上限的法案必须在9月29号之前得到批准,否则联邦政府将重蹈被迫停摆的覆辙;

此外,国会还要赶在9月30号财政年度结束之前批准新的财政预算,其中还有有关特朗普医改法案、减税法案的决议。与这繁忙的日程相比,国会上班的时间却没几天,尤其是8月份整个国会都在放假,9月份可用的议事日也聊聊无几。作为投资者,我们必须现在就应做好准备,如果上述议程不能全部及时通过的情况下,市场可能会发生什么以及我们应该要怎么去操作。

除此之外,9月份还有德国大选、联储议息、以及联储预期开始缩表等,这些风险事件的共振下,全球市场都有可能出现避险性回调。

如我们一直坚持认为的,在2019年之前,美国股市和债市处在一个微妙的平衡木的两端,它们当前的估值仍然处在合理的区间。尽管我们认为当前的债券估值合理但较贵,但这并不代表债券市场有泡沫。我们的量化模型显示美国10年期国债收益率的合理区间应该在2.2 – 3.0%之间,当然这是建立在美国未来10年的潜在GDP实际增长率的预测在每年1.0-1.5%的基础上的。所以,我们并不同意如格林斯潘先生最近所声称的,美国债市是一个即将破灭的大泡沫。

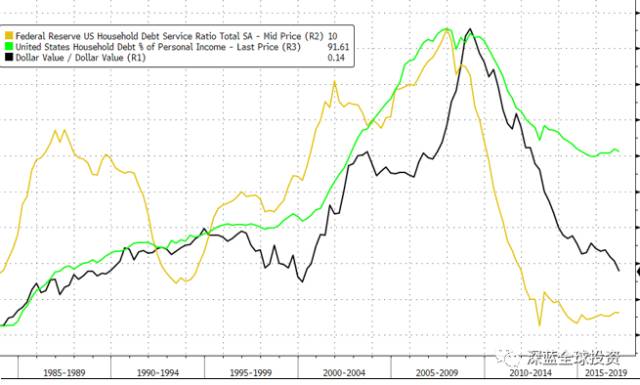

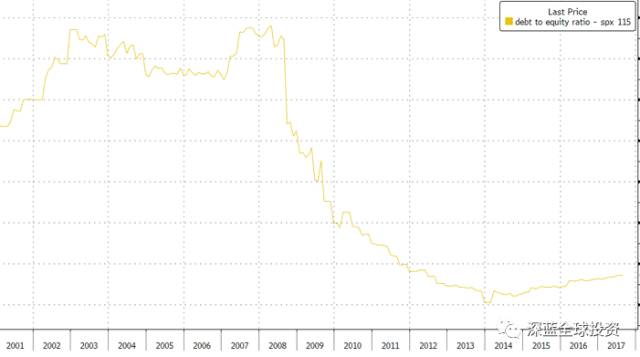

我们认为至少有一个称其为“泡沫”的必要条件是不存在的,即体系内大量的不可持续的高杠杆。我们可以看到,在过去至少一年半以前,美元的收益率曲线就已经交易在历史上最为平坦的水平了(图表三),信用债券的利差也是最窄的(图表四)。在这样的市场条件下,加杠杆几乎是无利可图的,所以我们认为市场的杠杆已经提前出清了。那么实体经济的杠杆率又如何呢?实际上,不论是美国公司的负债杠杆、还是美国居民部门的杠杆率都还是非常温和的(图表五、六)。

图表三: 美元收益率曲线交易在历史最平坦水平

图表四: 信用利差交易在历史最窄区间

图表五: 美国居民杠杆比率较为温和

资料来源: 彭博

图表六: 美国企业杠杆比率较为温和

资料来源: 彭博

在过去一个月的这波人民币反转行情中,整个市场都大跌眼镜,而深蓝投资组合早在五月就开始布局,组合中20%的仓位因作多人民币汇率和人民币久期而受益。

5月份以来深蓝团队在媒体访谈及此前的投资展望中反复强调人民币汇率在下半年会企稳回升, 尽管根据我们的量化模型人民币币值仍被高估15%(图7),但是贬值人民币汇率的措施,要么无法实施要么事与愿违 。内在矛盾的确很难被理解,除非深刻了解个中原委。

回顾2015年的夏天, A股股灾后我曾在公司内部做出分析,认为人民币需要至少20%-30%幅度一次性大贬才能够重新恢复汇率竞争力,并号召公司的投资团队就该主题进行投资布局。然而中国政府最终被迫采取了渐进式的汇率贬值,主要原因是中国的主要贸易伙伴无一认可人民币的一次性大贬,他们认为这样中国会获得不公平的贸易优势,因此威胁可能引发贸易战对中国进行报复。人民银行的渐进式贬值的意图逐渐被市场所充分掌握,甚至连中国普通百姓都有了同样的贬值预期,这就如同在牌局对弈中有人亮开底牌来打。 人行的渐进式贬值努力因而遭遇了国际国内投机者的豪赌,贸易对手的竞争贬值,外国长期投资者投资意愿的下降,贸易伙伴的指摘乃至威胁,更是经历了猖獗的资本外逃。

图表七: 人民币实际汇率(蓝色线– CNY/USD, 橙色线 – CNY/一揽子货币)

资料来源: 深蓝全球投资

中国已经显而易见地为这个渐进式贬值的汇率政策所累,无论是通过债券通还是A股入摩来吸引全球资本流入,最终都需要国际投资者对汇率信心才能支撑。所以人民银行必须审慎地检查和平衡政策的利弊,并需要通过稳定人民币汇率来纠正人民币的普遍贬值预期。一旦预期反转,我们认为人民币会受益于套息交易而带来的资金流入,人民币会继而感受到升值压力。人民币高估的问题就像是堰塞湖,我们找不到简单和快速的解决方案。我认为只有在下一次全球金融危机时才可能会出现一个解决问题的时间窗口,取消人民币的资本管制并实现自由兑换。这可能在5年内发生。

在强势人民币的带动下,日元很可能走向升值,而香港股市却会因人民币套保所带来的南向资金减弱而受到压力。 最近一个值得关注的现象就是港元对美元汇率的持续贬值,这主要因为港元美元之间利差扩大所致。香港金管局可能因担忧加息会引发白热化的房屋市场回调失控,在此轮加息周期中一直滞后于美联储。 目前港币汇率交易在7.8250附近,然而一旦逼近7.85,根据法律要求金管局将必须入市干预来保护联系汇率制度,副作用就是导致港币流动性被回收。如果叠加南水削减,那么被收紧的港币流动性势将引发香港股市回调。

图表八: 日元实际汇率(蓝色线 – JPY/USD,橙色线 – JPY/一揽子货币)

资料来源: 深蓝全球投资

一个正确的投资决策,并不一定总能立竿见影。实际上,等待也是一个投资决策。作为我们需要谨记的投资原则之一,兼具忍耐和灵活的投资风格,才能在长期市场中胜出!

最后,我想引用我的好友付鹏曾经把投资类比为狙击的一段话作为这个月度投资展望的结尾:

“狙击手漫长的等待过程,并不如表面看上去那么平静与悠闲。他需要独立地完成野外观察与追踪、地图判读、情报搜集与分析、进入与撤退路线安排、作战计划拟定等准备工作。更重要的是,他无法确知敌情会在何时出现,他只知道,在某一瞬间,他必须以兔起鹘落般的快捷,去夺得决定性的胜利。因此,对于狙击手来说,每一分一秒寂静的等待,都充满惊心动魄的气氛。这种漫长与短暂,孤寂与激烈的强烈反差,已不是单纯生理与技术的充分准备能够胜任的了。这要求狙击手的心理素质也超乎常人。”

此致,

祝好!

韩同利,CFA

深蓝全球投资有限公司董事长及首席投资官

2017年8月15日于香港

资料来源:DeepBlue Global / Bloomberg截至2017年7月31日。除非另有说明,所有数据截止到2017年7月31日。投资涉及风险。过去的表现并不代表未来的表现。建议投资者在作出任何投资决定前,寻求独立的专业意见。请参阅相关发行文件以获取进一步的资金详情,包括风险因素。本文档所包含的信息仅供参考,不构成买卖,出售或认购任何司法管辖区的任何证券或金融工具的任何建议,要约或招揽。本文件的中文版(如有)仅供参考,如中英文版本有任何冲突,以英文版本为准。该文件包含未经授权的计划资料,未经授权的计划未经证监心認可,仅适用于专业投资者,不得向香港公众刊发。本文件为深蓝全球投资有限公司发行。

封面图片来自pixabay.com