调研时间:2016年7月6日

一、公司分析

● 投资要点:2015年权益回报率为11.7%

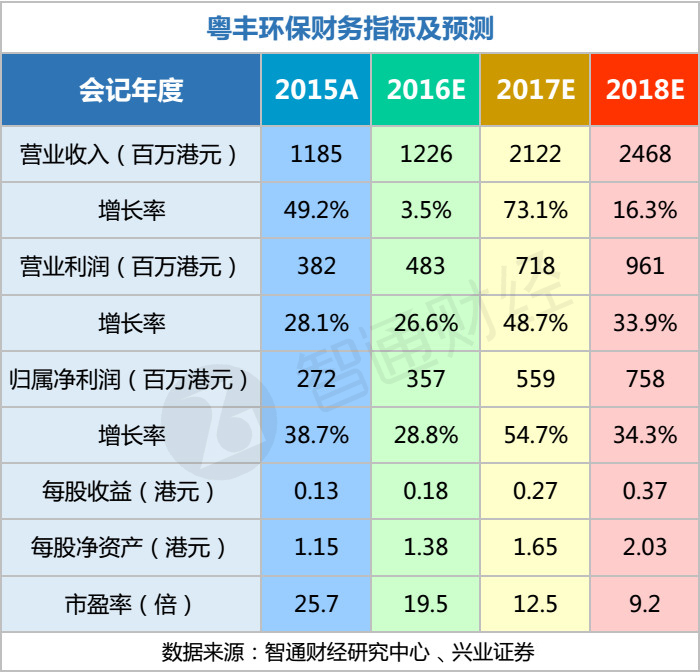

于2003年成立首个项目公司的粤丰环保,自2014年12月在香港联交所主板上市以来,营运效率保持在较高水平。技术改造和较高的每吨垃圾发电量是粤丰环保的两大亮点。总计其正在营运项目(包括科伟、科维、东莞粤丰及来宾)的售电量和发电量比率,2014年和2015年都为87.7%,2015年,粤丰环保共处理城市生活垃圾逾150万吨,垃圾使用率为93.4%,较2014年多近3%。

2015年,粤丰环保上述四个项目的经营收入,以及湛江粤丰项目在建设所产生的建设收入及财务收入带动下,实现全年收入同比上升49.2%至11.85亿港元;公司权益持有人应占利润为2.72亿港元,较去年上升42.4%,毛利率维持在37.1%的高水平。2015年粤丰环保的净利润率为24.4%,较2014年下降1.8%,权益回报率为11.7%,较2014年增加3.4%。

目前,粤丰环保共有10个垃圾焚烧发电项目,营运、建设和签订的项目的垃圾总日处理量达15700吨,平均项目规模为1570吨/日,高于光大国际(00257)的883吨/日和绿色动力环保(01330)的744吨/日。同时,在粤丰环保基于15700吨/日处理能力下,其平均垃圾处理费将高于人民币98元/吨。

● 投资建议:在排放提标和邻避运动推动下迎来的,垃圾焚烧技术升级改造热潮中,垃圾焚烧增量市场竞争激烈,升级改造存量市场则成为新蓝海。作为广东省最大的民营垃圾焚烧发电厂,粤丰环保被认为改造经验丰富商业模式灵活,项目储备充裕,将成为这波浪潮中最大的受益者之一。智通财经建议买入。

● 风险提示:新增项目不达预期,规模扩大导致管理水平下降,人民币贬值。

二、调研干货

●技术改造情况

智通财经:什么时候开始技改?

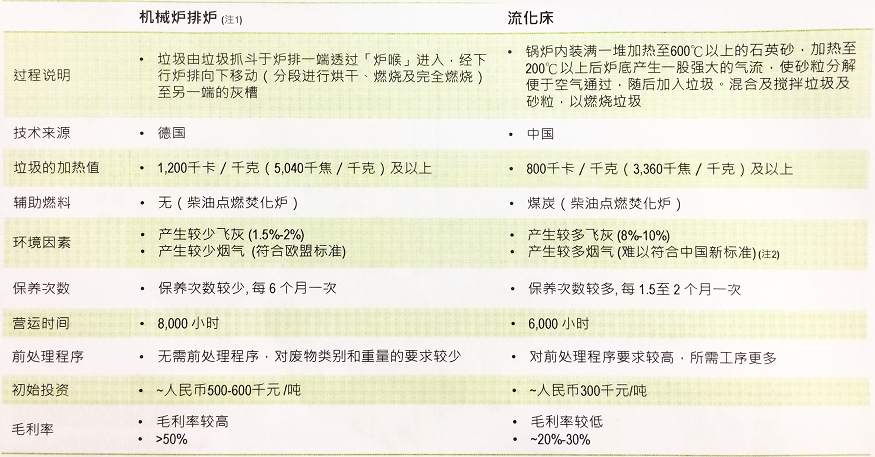

粤丰环保:公司第一个做技改的厂是东莞粤丰。当年这个厂用的是流化床技术,离市区很近,附近居民对臭味意见很大,当时市政府压力很大,问我们有没有兴趣把整个厂收购过来。当时这个厂运营很差,我们做了一个技改的动作,将其技术改成机械炉排炉技术。公司2011年收购东莞粤丰,2013年重开,看到它运营水平和利润水平都有很大的提高。

其实,科伟(东莞市科伟环保电力有限公司)是集团的第一个厂,之前也是用流化床技术,后来停厂做技改。这是因为,当时的工程团队研究过,如果在2016年全面实施新的排放标准下继续用流化床,除了烟气排放设备要更新,日常运营还需要添加很多类似活性碳的东西,这会影响毛利率。同时,如果用旧技术,要稳定和持续地达到新的国家烟气排放标准也是比较困难的。这个老厂在2015年8月份已经重开,整个技改的时间大概花了18个月左右。

● 毛利率连续两年下降的解释

智通财经:公司2013至2015年毛利率分别为51.9%、43.1%、37.1%,其连续两年下降的原因是 ?

粤丰环保:这主要由于正在建设的湛江垃圾焚烧发电厂的建设收入毛利率较垃圾焚烧售电及垃圾处理的毛利率低的原因。一般来说,建设收入的毛利润在17%左右。湛江粤丰这个项目我们在2013年中标,2014年下半年开始动工,建设收入开始上升。其实,其他运营中的项目毛利率是上升的,但是平均毛利率被建设收入拉低了。今年上半年大概还有一些下降影响。

● 公司现金流情况和下一步融资计划

2015年粤丰环保的资产负债率为47.8%,较2014年增加12%。2016年初,粤丰环保获得国际金融公司提供的4.65亿港元的可换股贷款。

智通财经: 目前公司现金流如何?下一步的融资计划及融资成本如何?

粤丰环保:我们现在有10个项目,5个项目在运营,5个项目需要建设,未来两到三年的建设费用总计约25亿人民币。我们在运营项目的现金流挺不错,假设我们不再做新的项目的话,其实手上自有的资金应该能支持这5个项目的建设。

下一步如果要融资,管理层会同时考虑不同的融资渠道。公司自上市后一直有和不同的潜在战略投资人接触,希望透过定向增发进行,不过具体的融资时间表还没有确定。另外,管理层亦与银行保持沟通,以保持融资渠道的灵活性。

总体上,今年项目融资成本预计有所下降。去年是5%多到6%多,今年可能就停留在5%到5%多。

● 新项目投产和项目并购情况

从成立至今,粤丰环保除了建设自有项目外,还不断收购新项目。上市之初,粤丰环保一共有4个项目,2个在运营,2个在建设当中。2015年收购的广西来宾中科项目,是粤丰环保在广东省以外收购的的第一个技改项目。目前粤丰环保在广东省有7个项目,在广西有来宾中科和北流2个项目,在贵州有1个兴义项目。对收购项目进行技改增容提效已经成为公司独特优势。

智通财经:并购新项目较建设新项目的优势是什么?

粤丰环保:新建设的厂房,不仅要花费很长时间解决征地问题,而且还需要重新建设道路和电缆,这要跟当地的政府和民居协商的程度会高很多,收购的项目则解决了大部份征地和配套设施的问题。

在费用方面,我们尽量将技改的厂和新建的厂控制在同一个水平,希望不要超过。除非技改有一个增容的空间,那就有可能。这种项目需要很长的时间去商讨,不单跟厂家去商讨,也要跟当地政府去商讨。

智通财经:会收购什么类型的项目?

粤丰环保:从国家对于环保标准的态度来看,我们觉得未来两三年确实是垃圾焚烧发电行业的一个高增长期,也是其跑马圈地的时间。有些民营企业,在食品、房地产、环保等领域都有涉及,而它们有一两个垃圾焚烧发电老厂,但未必会大力投放跟着国家的标准往上走,这些厂,就可能成为我们的收购目标。

未来几年,我们希望去接触那些在新的环保标准下运营不好,受到政府和居民压力的厂。

智通财经:是否预计过收购技改市场的未来,能收购的项目还有多少?

粤丰环保:现在,基于整个市场非官方统计,大概有220家垃圾焚烧发电厂在运营中,其中差不多40%是流化床工艺,即大概80多家厂里除一些坚持流化床技术的“强硬派”以外,其他都是我们的收购目标。

从去年到今年新增项目来看,算起来集团平均每一年约拿3到5个项目左右。假设未来两三年每年拿5个项目,共增长大概15个,当中约6到7个会是老厂,其他是新厂,所以在80多个流化床工艺的厂里面,大概有10%的项目是我们的收购目标。但是像兴义这种厂,我们买的时候就已经是炉排炉技术,所以也不排除一些本身是炉排炉,但是经营不好,或者集团自身有问题的,我们也可以去收购。所以严格来说,我们的收购项目不局限于流化床技术的厂。

● 产业区域布局情况

从粤丰环保提供的近年垃圾焚烧发电厂在部分省份的分布数据来看,2015年,全国估计有220家已建成的垃圾焚烧发电厂,其中广东省有21家,贵州省有1家,而正在建设的厂,广东省有17家,贵州有2家。同时,从相关机构的研究数据显示,2014年,广西有8家垃圾焚烧发电厂,而正在建设的厂有9家。

智通财经:从垃圾焚烧发电厂在各省的分布情况来看,粤丰环保是否开始转移发展重心?

粤丰环保:我们立足广东,还是希望在广东多拿一些项目。而在南方以外的地区,在东莞以外,分别在长江中和长江西区设了两个据点,希望深入全国各个腹地,寻找新项目。我们筛选新项目有个标准,就是一般垃圾处理费在人民币50元/吨,IRR在8%以上。

附表:

更多港股及海外理财资讯,请点击www.zhitongcaijing.com(搜索“智通财经”);欲加入智通港股投资群,请加智通客服微信(ztcjkf)