美联储加息如今已是板上钉钉的事情,据路透社称,在上周五耶伦表达了若数据符合预期近期加息可能合适的言论后,美联储3月加息概率一度超过了90%。在上周五的公开讲话中,耶伦认为,美联储加息操作,是严格遵从充分就业和维护物价稳定这两个重要目标。而1月美国的失业率保持在4.8%,已经接近充分就业水平,通胀水平也明显提高,接近2%的管理目标。看上去,在加息问题上患有“拖延症”的耶伦女士,这一次应该不会再把加息时间表向后拖了。

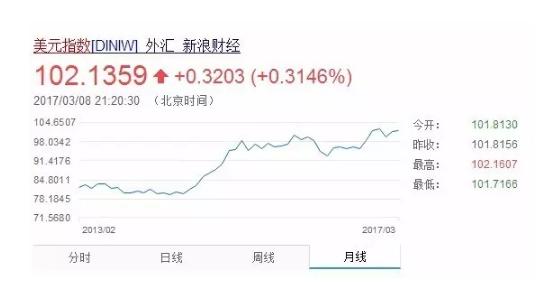

而市场对此的即时反应是:此前,2月份美元指数已经大涨1.78%,上周站上102,非美货币多数回调,人民币同样承压逼近6.9关口,贬值压力上升。

当然,更加引发人们忧虑的事情在于,美联储这一次的加息,配合着新任总统特朗普的“重振美国制造业”的政策,很可能会比以往形成对于新兴市场更强烈的冲击,而对于中国的直接影响,似乎也会比以往更加明显。

面对耶伦大妈的货币政策和特朗普大叔的经济政策,我们可能会受到哪些影响?引发我们担忧的一件事情在于,根据很多文章的观察来看,历史上美元的升值以及美联储的加息政策,通常会对于新兴经济体造成直接打击。那么,今天的中国作为新兴经济体当中体量最为庞大的一个,是否受到美联储货币政策的冲击会最大呢?

我们先来简略了解从1980年代到现在的美联储货币政策对于世界经济的影响。

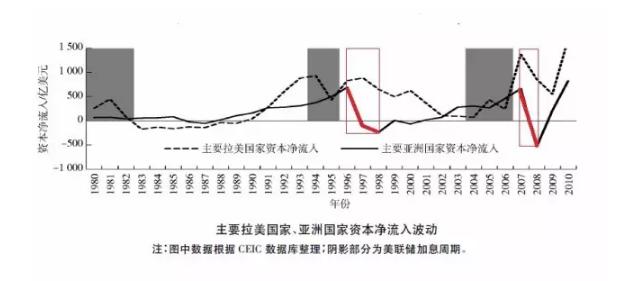

美联储加息在此期间主要有三次,分别在1980年代,1990年代,以及2004到06年。从上世纪70年代以来,美国奉行凯恩斯主义的经济策士发现过去屡试不爽的凯恩斯主义已经不好使了,美国的经济停滞,陷入滞胀。为了控制货币膨胀,美联储实行紧缩货币政策,于是在1980年,美联储启动了加息周期。而当时拉丁美洲的新兴市场随即出现了资本流向波动,原本净流入的资本变为流出,这对于拉美经济造成了打击。

第二次加息发生在90年代。1994到1995年美联储连续7次加息,同期拉美新兴市场国家资本总流入从1158亿美元回落到643亿美元.联储加息对于拉美地区的市场影响非常明显且迅速。为什么会这样呢?

其原因在于当时拉美国家资本的流动以银行贷款为主,因此对于利率非常敏感,一旦银行信贷收缩,资本便会大举外逃。而且这些资金当中,有不少是属于我们所谓的“国际热钱”,都是短期的投机性资金。例如拉美的墨西哥,在上世纪90年代中期,墨西哥吸收的外资有70%都属于短期证券投资。因此,只要联储一加息、美元一上涨,投机性过强的拉美经济就会立即出现动荡。

我们可以看下根据CEIC数据公司的经济数据制作的表格,可以很清楚的观察到,在每一次的美元加息周期,拉美经济体的资本都倾向于流出(或者形成资本波动,造成金融动荡),然而,亚洲地区的情况就不太一样。每一次美联储加息周期内,亚洲地区的资本流向基本都是正向而稳定的。

比如,在美联储加息期间,1992到1993年亚洲市场的资本净流入平均增长8.6%,而1994到1995年美联储加息期间亚洲资本的平均增速反而提高到26.6%,也就是说,不管美元如何强势,亚洲市场对于国际资本仍然有很强的吸引力,投资不会单纯因为加息而轻易撤出亚洲。

这显然是由于亚洲国家更好的经济基本面,更稳定的市场。

亚洲经济1980年代以来至今平均增速为6.2%,高于拉美国家,因此国际资本的投机性要低于拉美,有不少属于中长期资本。因此,不会出现只要美联储一加息,资本就大举变现美元,从而实现跨国自由流动的这种现象。然而,我们不得不注意到,至少这份表格中显示的是,90年代以来,每次在美联储加息周期彻底结束以后,亚洲市场会出现都出现资本流向的逆转以及经济危机。这又是为何?

我们可以用国际资本的“剪羊毛”手段来解释此现象。美国自两次世界大战以来,经济跃升为世界第一强国,对外投资也超过老牌资本主义国家英国,长期占据世界第一的位置。一直到去年,来自美国的国际资本,仍然是在世界上流动最频繁、总量最大的资本。根据世界银行出版的世界投资报告,美国对外投资排名为全球第一,而国际资本投资流入最高的地区,在亚洲来看,分别是中国、中国香港、新加坡、印度等地。

占有这样一个重要的经济优势,美国自然要善加利用。美国通常的套路是,当一个新兴市场国家的经济发展和外汇储备达到了令美国不安的程度时,它就会以各种经济压力迫使该国货币升值,然后国际投机资本会进入该国的股市楼市等投资市场,制造资产泡沫。