温氏股份:风口上的猪价也是左右为难

关注温氏股份也有一段时间了,但是不算特别了解。昨天用模拟盘买入了一些过过瘾,没想到运气不错,这两天还往上走了一些,超出预期。虽然没有赚到钱,但是这种自己的分析能得到市场的兑现也是一种很让人兴奋的事情。

就温氏当前的现状来说,买入也是比较勉强的,谈不上理想,主要是因为其他龙头优质股的估值已经不便宜,而温氏相对价格便宜,其他的因素还有:(1)大跌之后回补有限,价格接近谷底,价格波动下行风险小;(2)自半年度大跌之后涨了一些,但是从绝对涨幅来看,仍然落后于其他白马龙头股,存在补涨空间;(3)猪价格处于周期性的低落阶段,(4)从估值的角度看,目前约 27 倍,处在一个比较合理水平,相对估值还不算高。

以镜为鉴,可以正衣冠; 以人为鉴,可以明得失; 以史为鉴,可以知兴衰。接下来就从温氏的历史表现开始。

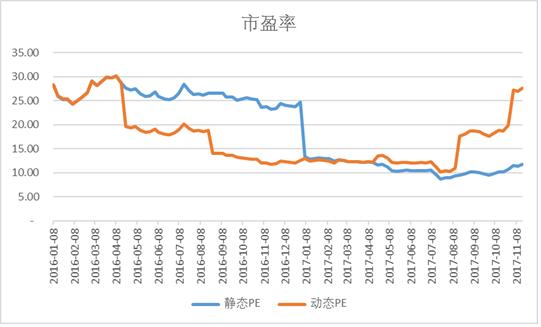

1、历史估值

温氏股份自 2015 年末上市以来,其市值从最高点的超过 2,000 亿元(位列创业板第一),降到当前的市值 1,380 亿元,约为最高市值的 65%左右。从估值看,其 PE 历史数据如下图所示:

其静态 PE 维持在历史低位,15 倍以下,缘于 2016 年猪价大涨引起的盈利大增,

以 2016 后盈利计算的静态 PE,实际上不具有代表性;至 2017 年随着猪肉价格的下降,该数值预计会大幅度回升至 30 倍左右,对我们参考意义不大。

其动态 PE 从最高 30 倍一度下降至 2017 年年初的不到 15 倍,至 2017 年 11 月已回升至 27 倍,从历史来看,这个估值已经不算低了。考虑到 2016 年猪价大涨,2016 年盈利同比增幅巨大,动态 PE 随之下降;而 2017 年猪价下滑严重,盈利同比巨幅下降,因此其动态 PE 也随之大起大落,这是周期性行业的特点之一吧。这就像河水的一年四季的涨落一样的,雨季降水的时候,河水暴涨水位持续上升,距离河岸的高度就急剧减少;旱季没有降水的时候,河水水位持续下降,距离河岸的高度持续增加。

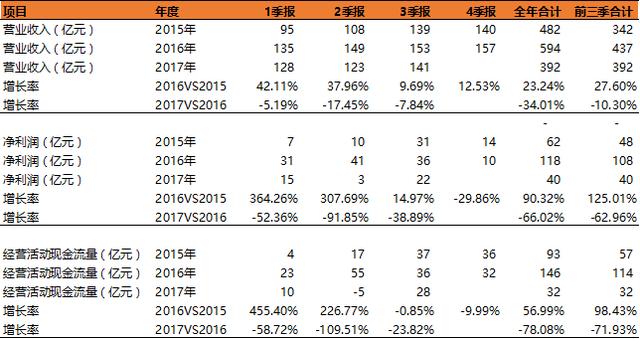

2、历史业绩的变动

如同河水潮涨潮落一样,2015 年到 2017 年各季度业绩也在发生变化,影响到了公司的估值数字的变化:

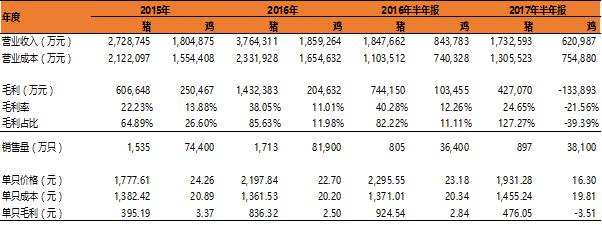

从温氏的营收和盈利来源看,猪和鸡构成了温氏盈利的两大来源,其中猪肉大约占据 2/3 的份额,鸡肉约 1/3 的份额,具体如下:

2015 年到 2017 年公司的猪鸡业务犹如过山车,2015 年猪鸡盈利超过 85 亿元;2016年猪鸡盈利超过 160 亿元,几乎增长了一倍;2017 年上半年猪鸡盈利仅为不到 30 亿元,较 2016 年同期的 84 亿元下降接近 60%。雪上加霜的是鸡直接由盈利转为亏损,我们每吃一只鸡,温氏不光没从我们身上赚到钱,反而每只倒贴 3.5 块钱。(哈哈,要吃鸡的赶紧,吃鸡有补贴哦)。

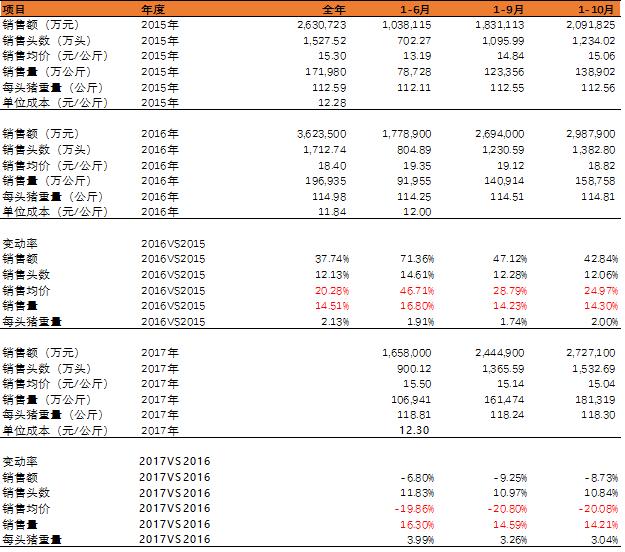

从收入和盈利结构中,猪的所占的比例越来越高,重要性越来越大,直接决定了公司的盈利能力和水平,业绩也随猪价波动。2015 年公司销售的猪单价为 15.3 元/公斤,2016 年司销售的猪单价达到 18.4 元/公斤,而 2017 年前三季的猪价则下降至 15.04 元/公斤。2017 年前三季的销售猪价甚至比 2015 年还低。

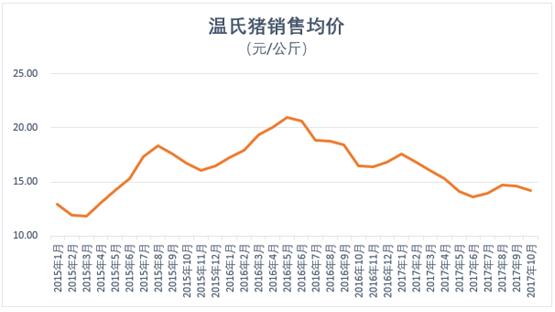

3、随风舞动的猪价

2015 年以来温氏股份销售猪的价格波动如下所示:

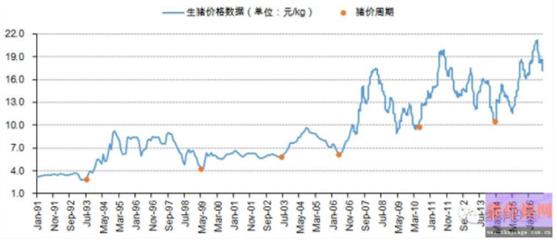

下图为 1991 年-2016 年的生猪价格走势情况。其中 1991 年-2006 年的生猪价格数据为月度数据,数据来源为全国畜牧总站;2007 年-2016 年 9 月为周度数据,数据来源为 Wind。

从上图中的红点可以看出,我国生猪价格的波动性逐年提高,且波动的周期越来越短。1991-2000 年价格围绕某一价格上下波动,2000-2003 最为稳定,2003、尤其是 2006年后波动呈现出发散的态势。其中 2003 年之后的发散型波动又可以细分为几个"猪周期",大致每三年一个猪价上涨-下跌的周期。

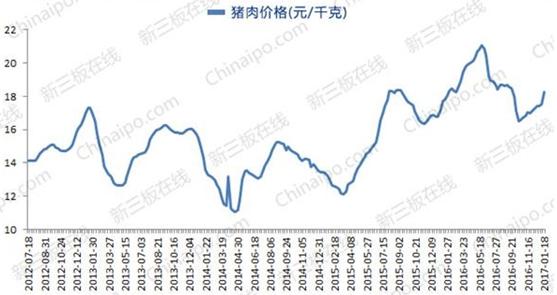

而自 2012 年以来的市场整体猪肉价波动图如下:

当前的生猪价格周期起点应该是 2014 年 4 月的 10.45 元/公斤,最高点为今年 6 月的 20.92 元/公斤,创历史新高。后价格一路暴跌,目前已跌至 2015 年 6 月水平,均价15.97 元/公斤。

关于猪价的未来波动趋势预测,则是仕者见仁智者见智的东西了,本文不做预测,也没有能力进行预测。

温氏股份的业绩直接受到猪价变动的影响,那么业绩波动对猪价的波动敏感性是可以做一些量化分析的,以帮助我们更好的理解温氏的业绩波动幅度。

4、业绩敏感性分析

业绩敏感性这里定义为猪业务毛利相对对猪价变动的而变动的幅度,即每单位猪价的变动化引发对应的毛利的变动幅度。 从成本来看,近几年的成本变动较小,近三年平均成本为 12.09 元/公斤

以下毛利变动敏感性分析的销售量和销售单价,取自公司的经营数据月报,与财务账面数据略有一些差异,计算的毛利与财务账面数据有少量差异,不影响分析使用.。

近三年猪销售主要数据统计如下:

业绩敏感性分析如下:

2016 年相对 2015 年:单价增长了 20.28%,毛利则增长了 97%,毛利增长的变动率为单价变动率的 4.77 倍。2016 年上半年相对 2015 年上半年,单价增长了 47%,毛利金额增长了 562%,毛利增长的变动率为单价变动率的 12 倍。这说明一个问题,在成本和费用相对固定的情况下,单价增长越高,则毛利的增幅更大,毛利对单价变动率越敏感。

2017 年上半年相对 2016 年上半年,单价下降了 20%,毛利额则下降了 53%,毛利下降的变动率是单价变动率的 2.67 倍。

这种利润相对价格变动更敏感和剧烈的特性符合重资产和周期性行业的特点。因此在固定成本能够被覆盖的情况下,每增长的一分钱售价都很容易变成利润,而每减少一分钱售价都容易变得亏损,经营杠杆更高,从而利润率的波动也是非常大。

5、猪价对盈亏的模拟分析

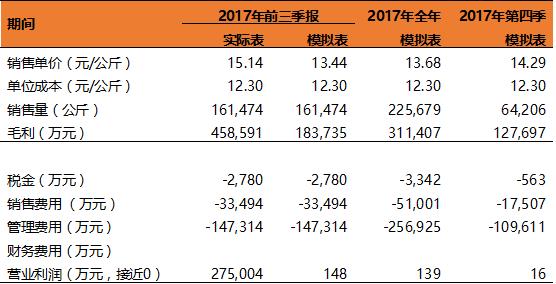

根据第三季报报告披露:第三季度,随着 H7N9 事件影响的逐渐消退及市场供求关系变化,养鸡行业恢复进展良好,公司肉鸡销售价格快速上涨,养鸡业务经营业绩全面好转,盈利水平大幅提升,行业回归正常轨道。合理认定第三季度鸡已经由半年度的亏损变为盈利了,这里假定 2017 年猪鸡业务占比为 3:1,则模拟归入猪的经营费用也按3:1 的比例计算。

假设 2017 年 4 季度猪业务营业利润为 0,则模拟计算的猪销售价格如下:

模拟结果显示,2017 年第四季猪销售单价要达到 14.29 元,猪业务的盈亏才能达到平衡,保证不亏损。

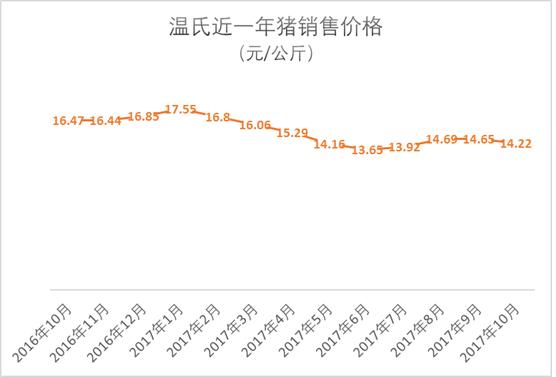

而温氏自 2016 年四季度以来的猪销售价格如下:

2017 年三季度以来猪肉价格虽然有所回升,但其价格也仅在盈亏平衡点附近,对公司的盈利未能有本质改善;10 月猪销售价格为 14.22 元/公斤,也在盈亏平衡点附近。从 2016 年四季度的销售价格中可以看出,2016 年四季度猪肉价格处于近一年的高位,平均价格在 16.5 元以上,而 2016 年 4 季度的净利润仅为 10 亿元,为 2016 年全年利润最低的一个季度。

尽管无法获知 2017 年未来两个月的猪价变动,但是从 2016 年的销售价格和业绩的关系可大胆推测,在 2016 年猪肉价格维持在 16.5 元的高位时仅实现 10 亿元净利润,而 2017 年四季度的猪肉价格要涨 16%才能达到与 2016 年同期相同的水平;而从目前到2017 年终不到 2 个月时间,因此从大概率层面来说,2017 年四季度的盈利不会乐观,甚至不会比 2016 年更多。

2017 年 1-3 季度净利润为 40 亿元,乐观估计,假如 4 季度净利润与 2016 年持平,则 2017 年全年净利润很可能在 50 亿元以内。50 亿元对应的当前 PE 大约为 27 倍左右。

6、暂时的总结

写到这里,我想半 2017 年 7 月 14 日公布的半年度业绩预告,2017 半年度盈利 16.00亿元-19.00 亿,同比下降 73.71%-77.86%的时候,连续两个交易日跌幅超过 7%。当时没有做功课,搞不清楚什么状况,一时被这种阵势吓坏了。

有一种说法,认为市场会对公司的某些事项过度反应,从而产生价值的错位,我想半年度披露业绩预告的时候就是这种情况吧。这种情形,对价值投资者而言反而是看到机会了。世上没有平白无故的机会,捡便宜的前提是要对公司和业务非常熟悉,持续性的关注,明白这种暴跌背后发生了什么事情,从而在危险来临时看到的是机会。

就目前 1,380 亿元的市值值来说,相对高峰期的 2,000 亿市值来说,打了六五折的折扣。动态 PE 为 27 倍左右,这个估值虽然处在一个历史的次高位水平。但是考虑到目前猪价回落处于相对的猪周期的低落阶段,对于一个周期性行业来说,处于周期低落阶段的这个估值不算贵也不便宜了。

这个时候如果买入的话,大概率只能赚猪价上涨带来的周期性上升带来的业绩而随之上升的价格,而较难赚到 PE 上升带来的价格上升。

鉴于业绩对猪肉价格波动的极度敏感性,猪肉价格的小幅波动将带来业绩的 2-10倍的剧烈波动。所以谁人告诉我,现在猪肉已经到了风口上了吗?