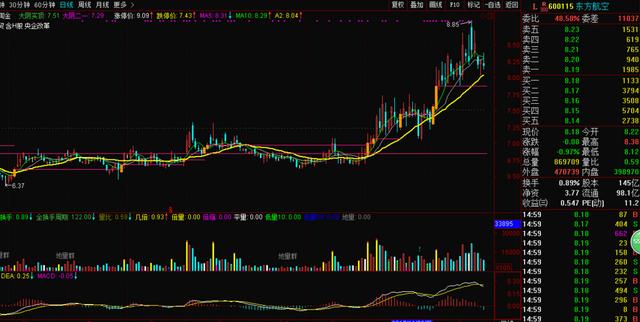

东方航空600115:

前期民航工作会确认了供给紧缩政策的持续性,近期票价放开力度超预期,今年航空板块将受益供给收紧和票价放开双轮驱动。长远看,政策解绑使得航空的消费属性逐步展现,有望改变估值方法,上调至“买入”评级。经测算当前北上广深对飞航线航班量占东航总航班量约17%,而公司占比北上广深航线总客运量达35%,居三大航之首。我们测算北上广深间票价上涨,东航受益居首;此外考虑去年昆明线、韩国线因相关原因收益低基数,2018年航线需求回暖后将进一步增厚利润,上调盈利预测和目标价。

新增市场调节价国内航线306条,航线质量较高,票价管制放开力度较大。

1月5日,民航局、国家发改委联合发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,其中:1)5家及以上航司运营的国内航线,国内旅客运价实行市场调节价,航线目录由民航局及发改委动态调整;2)各航司每航季上调实行市场调节价的数目原则上不得超过本企业上航季运营实行市场调节价航线总数的15%;3)每条航线每航季无折扣公布运价上调幅度累计不得超过10%;4)新增市场调节价国内航线306条,21大协调机场间对飞航线共103条,占比33.7%,前十大机场间对飞航线共26条,占比8.5%,北上广深对飞航线全部放开,力度超预期。

北上广深对飞航线全面放开票价管制,东方航空受益居三大航之首

据民航局相关文件,当前放开价格管制航线共计1030条,前十大机场对飞航线共32条,占比3.1%;21大协调机场对飞航线共155条,占比15.1%.结合CAPA周数据分析,前十大机场对飞和21大协调机场对飞航线中,均有90%的航班放开价格管制,其中前十大机场对飞占比42%.我们测算东航北上广深间线客运量占比达35%,较南航、国航分别高13/9个百分点,基于北上广深间对飞航线的高盈利性,假设票价上涨10%均可传导,预计增厚净利润约5.64亿,居三大航之首。东航占前十大机场间市场价调节航线航班量约23.7%,假设票价上涨1%,预计增厚净利润约1.0亿。

该股目前市盈率11.2倍;最新PEG为0.08,是三大航空公司成长性最好的!

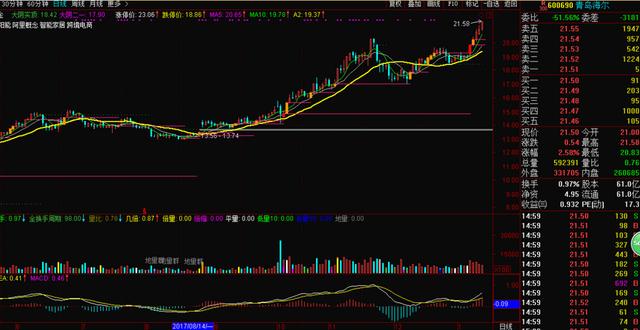

青岛海尔600690:

美国时间2018年1月9日-12日全球规模最大的消费电子展览会之-CES在美国拉斯维加斯开展。智慧家庭是本次展会的热点之一,作为我国智慧家庭领军者,家电龙头企业海尔在本次展会获得了不少瞩目。

由国际数据集团(IDG)主办的“全球领先品牌GlobalTopBrands”2017-2018年度颁奖典礼在CES展厅举行。海尔获得“全球智慧家电领先品牌TOPlO”,成中国唯一获奖企业。此外,海尔还斩获了“中国消费电子领先品牌TOPlO”、“全球消费电子50强”、“全球电视品牌20强”三项大奖,成为颁奖典礼现场的明星企业。在CES现场,海尔展示了智慧客厅、厨房、洗衣房、浴室四大智慧场景组合而成的智慧生活场景体验区。海尔还在现场展示了与亚马逊、OCF等国际巨头合作的落地成果海尔U+智能空调接入亚马逊Alexa智能家居Skill、海尔智慧家庭获OCF颁发的“智慧家庭全球互联互通证书”。这两项成果意味着海尔智慧家庭获得了行业首张“国际通行证”,智慧家庭开始进入国际舞台。OCF是全球物联网行业最大的标准组织,海尔的智能产品将与OCF内200多家企业实现跨品牌、跨品类产品的互联互通。

海尔U+智慧生活平台是目前智慧家庭领域首个开放平台,可以让不同的家电、服务接入到智慧家庭平台中,实现互联互通。截止目前,海尔U+平台在线用户已经突破5000万,每天产生4372亿次在线交互数,以及超过80万生态资源,交易超过50亿。

在2018年海尔创新年会上,海尔集团总裁周云杰发布2017年度市场创新报告。根据报告内容,2017年海尔集团全球营业额实现2419亿元,同比增长20%,全球经营利润增幅达41%.海尔旗下子品牌日日顺品牌价值达到242亿元,位列同行业第一名。卡萨帝收入增长40%以上,增速是行业的四倍。卡萨帝万元以上价格链的市场份额2017年达到了35%,比2016年提升近10个百分点。2017年1月份海尔“DTMB系统国际化和产业化的关键技术及应用”项目荣获国家科技进步一等奖,这是家电史上获得的唯一的科技进步一等奖。

引领高端化, 市场份额有望持续提升

国内市场, 高端品牌卡萨帝产品保持高速增长,前三季度收入同比增长 41%, 逐步扩大高端市场的领先优势。 海外市场,公司实现收入 507.4亿, 几乎全部为自有品牌收入。

作为白电龙头,各类产品市场份额持续提升, 根据中怡康数据, 2017年前三季度, 海尔冰箱、洗衣机、空调、热水器、油烟机、灶具的市场份额分别提升 3.3、 2.0、 0.5、 1.6、 1.0、 0.8pct, 市场地位增强,未来随着GEA 对国内业务的带动,市场份额有望持续提升。

该股是家电行业中是成长性最好的公司,PEG只有0.34,价值被严重低估

三钢闽光

闽南龙头钢企,区域市场集中度高、供小于求,定价能力强。公司为福建最大钢企、年产钢能力620万吨,产品以建筑长材为主。2016年产钢材618万吨、占全省40.8%,其中建材产销份额省内占有率均达到70%.福建GDP、固定资产投资全国占比均超3.8%,但钢材产量全国占比仅1.88%,区域需求超过供给,与广东同属钢材净流入区。公司充分受益、并享有定价优势,所售钢材均价高于周边市场50-100元。

盈利水平行业翘楚、负债率最低,受益地条钢去产能、三季度业绩创新高。下游良好的供需格局叠加高市占率,公司盈利能力近两年位于行业前列。2016年行业去产能、钢价回暖,公司同比扭亏。2017年地条钢出清、长材价格强势(三季度加速上行),公司盈利能力显著增强。截至9月末公司销售毛利率、净利率达到22.52%、15.65%、ROE26.03%,各项指标行业综合前三,负债率38.57%行业最低。公司三季度单季实现营收、归母净利60.20、13.96亿元,同比增速68.92%、755.37%.1-9月录得归母净利24.76亿元,同比增长373.03%.

拟收购三安钢铁,强化核心优势。公司作为整合三钢集团优质钢铁资产的上市平台于11月11日披露,拟发行2.28亿股(12.09元/股)作价27.62亿元收购控股股东等持有的三安钢铁100%股权。三安钢铁与罗源闽光共用公司品牌“闽光”,预计收购可使公司年产量提升220万吨,建材省内市场份额增加至80%.降低同业竞争的同时,盈利水平再上一台阶。如果收购完成,公司1-8月归母净利将达到28.6亿元,增幅43.25%.同时毛利率、净利率及ROE都小幅上升,负债率上升至42.99%、但仍大幅低于66%的行业均值。三安钢铁与福建省沿海港口距离近,拥有极强的运输优势。

环保限产支撑钢价,公司省内份额有进一步提升空间。冬季“2+26”城钢材限产供给偏紧,在需求不弱、库存低企下,钢价有支撑。“北材南下”规模缩减,区域价差拉大,公司不受限产约束,将充分受益。公司在手现金充裕,同时同属集团的罗源闽光将连续两年盈利,已满足集团承诺注入条件。若母公司钢铁资产全部注入,公司钢材年产量将达1039万吨(2016年),占省内产量68.49%、建材市场份额达到85%.并获得泉州(三安钢铁)、福州(罗源闽光)两地的港口物流优势,使公司在进口原料、沿海销售、“一带一路”出口时,有效降低成本。

该股年报业绩更靓丽,目前PEG只有0.04,价值被严重低估

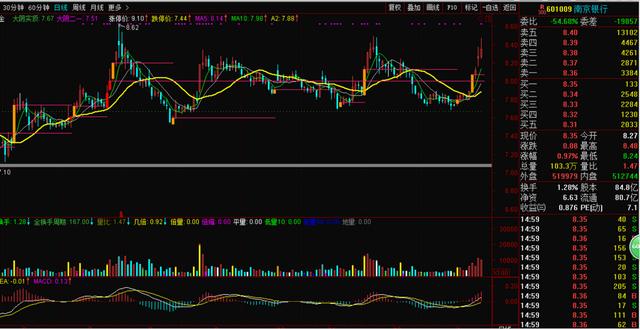

南京银行601009:

2017 年前三季度业绩基本符合预期, 随着资产负债结构调整快速调整,

公司营收降幅有所收窄; 息差和资产质量基本保持稳定, 拨备覆盖率保持行业最高水平。

2017 年1-9 月,公司资产总额11447 亿元,较年初增加7.6%;存款总额7014 亿元,较年初增加7%;实现归属于母公司股东净利润74 亿元,同比增幅17%;公司不良贷款比率为0.86%,拨备覆盖率459%,净息差环比下降2bps 至1.85%.公司核心预期差:(1)归母净利润增速同比17%,主要由于3 季度利息支出同比大幅下降,高于预期;(2)在资产质量保持同业领先水平的同时,拨备覆盖率环比提升9个百分点至459%,显示出公司较高的盈利能力和风控能力,高于预期。

营业收入稳定,手续费收入大增:(1)营业收入稳定。公司2017 年3 季度营业收入保持稳定,同比上升1.4%至60 亿元。其中利息净收入同比下降3%,主要由于监管和货币政策持续从严的情况下,公司的存放同业和拆出资金分别比年初下降34%和87%.但公司同业资产已较2季度末开始环比回升,同业资产调整已基本到位风险大幅降低,符合我们之前的预期。(2)手续费收入大增。公司3 季度手续费及佣金净收入同比大幅增长42%至7 亿元,而该项在中报时同比下降39%,显示出南京银行在建设投行业务、交易银行等方面已出现成效。南京银行鑫合俱乐部同业2.0 平台从2016 年成立之后已与17 家俱乐部签订了合作协议,今年有21 家新成员加入,发展迅速。2017 年9 月与蚂蚁金融合作发布的“鑫云+”平台已与119 家中小银行展开合作。预计随着南京银行同业合作平台建设逐步扩大,四季度末合作银行数量将扩大至150 家左右,促进手续费同比增速将保持在30%以上;同时随着银行业贷款利率稳步上行,营业收入将保持正增长,净利润增速维持在15%以上。

存款增长强劲,利息支出大降:(1)存款增长强劲。2017 年9 月末,南京银行吸收存款比年初增长7%,占比负债比例提高至65%,在城商行中处于较高水平,零售转型成功推进。预计南京银行存款四季度存款增速将保持在5%以上。(2)利息支出大降。2017 年三季度,公司利息支出同比下降9.8 亿元至72 亿元,大幅节约了成本,主要由于公司根据监管形势主动压缩同业负债,9 月末同业存放款项、卖出回购分别下降同比31%、20%,合计下降305 亿元;拆入资金上升113 亿元,负债结构显著优化。(3)减值损失降低。公司3 季度由于资产质量良好及拨备持续提升,减值损失同比下降6 亿元,节约了成本。南京银行同业负债环比调整幅度已基本稳定,集团层面压缩对公、向零售转型战略已出现成效,因此我们预计南京银行四季度存款增速将保持在同比5%以上,同时随着资产质量和拨备的持续改善,四季度减值损失预计继续减少5 亿元左右。

资产质量保持领先:公司3 季度不良率为0.86%与上季度末持平,拨备覆盖率459%,资本充足率12.88%,风控情况处于行业领先地位。公司的贷款主要集中在长三角及北京地区,经济状况良好,因此各行业的不良率在与同业相比都处于较低水平。预计四季度公司不良率继续持平于0.86%,拨备覆盖率稳定在460%左右。

该股目前市盈率只有7倍,同时PEG为0.36;是上市银行中成长性最好的!

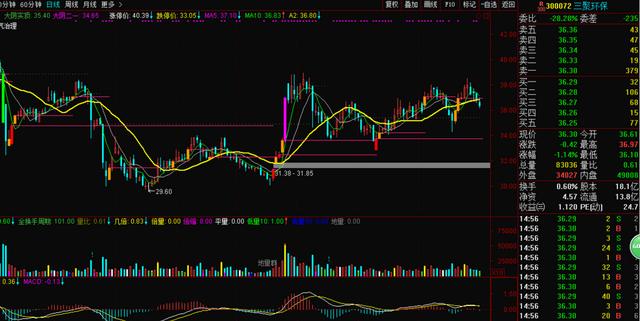

三聚环保300072:

10 月26 日公司发布2017年三季报,公司前三季度实现营收171.36 亿,同比增长66.48%,实现归母净利润19.95 亿元,比上年同期增长64.13%.业绩增长主要原因系:(1)公司经营业绩稳步增长,特别是能源净化综合服务的收益增长较快。(2)合并巨涛海洋石油服务有限公司报表产生营业外收入(非经常性损益)21,000 万元。

控股北京华石加快技术推广,悬浮床加氢订单再落地。2016 年2 月,公司与北京华石联合开发的超级悬浮床工业示范装置加工煤焦油一次性开车成功,实现关键技术及装备的重大突破。今年8 月,公司通过增资方式取得北京华石控股权,两者的有机结合加快了悬浮床技术的推广。9 月,公司及控股子公司武汉金中与关联方龙油石化工就“550万吨/年重油催化热裂解项目之100 万吨/年悬浮床加氢装置”签署了合作框架协议,协议总额12 亿元,其中“100 万吨/年悬浮床加氢装置”工艺包合同额1.50 亿元,EPC 合同额10.50 亿元。

创新研发成绩亮眼,在手项目顺利执行。公司煤化工焦化升级改造项目中,隆鹏焦化项目实现了从“冶金焦”到“化工产品”100%整体转型的突破,技术成果获现代化创新国家级一等奖,聚实能源、勃盛能源、禾友化工、福孝化工等合同顺利执行;生物质领域已形成系统的研究成果,在全国范围内提供解决方案,现已完成南京勤丰1.5 万吨装置的升级改造。今年上半年,公司签约40 余个生物质秸秆综合利用项目,推广农作物秸秆等生物质综合循环利用的服务项目已初见规模。

联手国开行设立绿色基金,推动绿色低碳行业新发展。公司与国开科创、国开行北京分行、海通尊鸿签署了《投贷联动战略合作协议》,设立绿色低碳产业基金。发挥国家开行中长期投融资综合服务优势、海通尊鸿在基金专业化运作方面的优势和公司在生物及绿色低碳产业的优势,开展投贷联动工作,推动生物及绿色低碳行业的新发展。

生物质规模化利用是公司新的战略布局,公司已建立了自己的收储体系, 通过专业队伍进行收集秸秆。同时公司通过与农信社合作,打造秸秆与炭基肥互换等模式,实现利益一体化,并有效解决秸秆生物质资源收集问题。公司推广农作物秸秆等生物质综合循环利用生产炭基复合肥、土壤改良剂等产品的综合服务项目已经初见规模。生物质项目有望成为公司未来业绩新增长点。

公司是技术为核心的企业,未来将以悬浮床加氢技术、生物质综合利用等方面为技术创新重点,打造新的盈利点,悬浮床加氢、生物质等技术储备还未给公司贡献利润,潜在市场空间巨大。目前国家强调供给侧改革,公司致力于通过自身技术优势,可实现焦化、化肥等传统行业的转型和升级, 其现有项目及未来巨量市场空间将有力保障公司高速发展。

该股是环保板块中成长性最好的公司,PEG只有0.38;同时业绩增长超预期

兖州煤业600188:

煤炭龙头、主业突出,受益行业回暖、业绩大幅改善。公司是华东区域最大的煤炭生产商,产能主要集中在山东、山西、内蒙、澳洲四地,煤炭资源禀赋优良。截至2017 年末下属在产煤矿21 座(含澳联合煤炭旗下三处矿井),合计产能1.46 亿吨。受益于行业供给侧改革及宏观经济企稳,煤价自2016 年下半年开始止跌回升、2017 年继续上涨并维持高位。公司业绩也随煤价大幅改善,2017 年前三季度自产煤均价486 元/吨、销量6428 万吨,同比增幅40.9%、26.8%.实现营收1192 亿、归母净利47.83 亿,同比增速84.04%、369.88%.此外公司业务也涵盖煤化工(甲醇)、设备制造、电力、金融投资和铁路运输等,产业链进一步向下延伸、为公司业绩贡献额外弹性。

煤炭板块稀缺“成长”标的,内蒙、澳洲新增产能加速释放、带动盈利上行。在稳定山东本部和山西产能基础上,公司通过产能置换、释放内蒙石拉乌素(77%股权)、营盘豪(100%股权)两处千万吨级煤矿产能,两矿分别于去年年初和三季度投产,满产产量为2200万吨,预计2018 年可贡献权益增量约800 万吨。并且公司拟以19.43亿收购内蒙古伊泰准东铁路25%股权,保障外运能力,实现产运销协同。此外兖煤还通过过桥贷款+澳洲配股全资收购澳联合煤炭,其旗下HVO、MTW 煤矿动力煤、焦煤资源品位均为世界顶级,年产销量约2600 万吨。子公司兖煤澳洲原有的莫拉本矿三期项目也于去年四季度投产,预计2018 年澳洲区块将为公司贡献权益增量约1000多万吨。假设今年内蒙(吨煤净利约90 元)、澳洲煤炭售价(联合煤炭吨煤净利约150 元、权益增量800 万吨,原兖煤澳洲盈亏平衡)与2017 年持平,2018 年内蒙、澳洲两区块将为公司贡献业绩增量为7.2 亿、12 亿元左右。

煤价高企、悲观预期修复,长协煤量占比较小使得公司业绩更具弹性。2017 年煤炭行业呈现供需紧平衡,秦皇岛5500K 中枢煤价在630 元/吨。在276 工作日放开及加快释放先进产能以来,2017 年前11 月产量实际增长仅2.7%,不及预期。我们认为2018 年去产能会继续推进,新增产能以产量置换为主、部分是已在产非法矿井的合法化,在建产能受产能建设周期、资本开支乏力等因素影响产量释放偏慢。此外环保安监趋严常态化,坑口、港口受运力偏紧影响产生结构性供需失衡,叠加下游火电、钢厂需求不弱,房地产因补库存投资将维持高位,我们认为2018 年煤炭行业仍是供需紧平衡状态、预计煤价中枢将与2017 年持平或小幅走低。在煤价高企、中枢走势悲观预期修复情形下,今年现货价格仍将大幅高于长协。兖州煤业公告2018年签订合同煤共约3753 万吨,长协占比低于40%(计算新投产与收购,2018 年权益产量约1 亿吨),业绩弹性更大。

海外并购联合煤炭公司,兖煤澳洲将有望扭亏。公司境外运营主体兖煤澳洲收购力拓集团所控制的联合煤炭公司(C&A)100%股权。1)将为兖煤澳洲产能扩张贡献。联合煤炭旗下三个矿井资源为高质量的烟煤资源,拥有资源量31.19亿吨,其中可售储量8.34亿吨,全口径计算原煤核定产能约为3600万吨。2)联合煤炭运营稳定,过去盈利较为稳定,并购后将为公司带来利润贡献,大大提升兖煤澳洲盈利能力。

公司甲醇业务产能扩张,同时行业供需改善,业务盈利能力复苏。公司产能持续扩张,加快榆林能化甲醇厂二期项目和鄂尔多斯能化荣信化工甲醇二期项目建设,2017年公司计划实现150万吨甲醇销售量。2016年以来,甲醇行业整体供需格局得到持续改善叠加煤价上涨因素,甲醇价格复苏,公司甲醇销售单价已由2016年的1460.11元/吨提升至2017前三季度的1823.32元/吨,预计未来三年公司甲醇业务毛利率能维持在25%以上。

公司产融结合战略持续推进,金融领域投资为公司带来投资收益高增长。公司坚持推进产融结合的战略,2014-2016年公司投资收益持续增长。2016年底持续投资约10家金融企业,公司2017年11月投资21.53亿元持有临商银行7.18亿股股份,占临商银行增资扩股后总股本的19.75%.公司2017年前三季度投资净收益达6.99亿元,同比增长44.99%,预计未来投资收益的增长成为公司利润新的增长点。

来源于作者公众:云阳股市资讯