-云豹财熵-微信公众号ID:HI-ALOC

-Notes-

2017年股市进入上行周期了吗?

看多中国经济,看多A股。

存在什么风险吗?

利好因素能否在2017年落地?全球黑天鹅会对A股带来什么影响?

-云豹财熵-

本期嘉宾:弘则研究 唐小东

唐小东先生是弘则研究首席分析师、A股策略分析师。

七年从业经验,四年A股策略研究,曾就职于证券公司和私募基金。

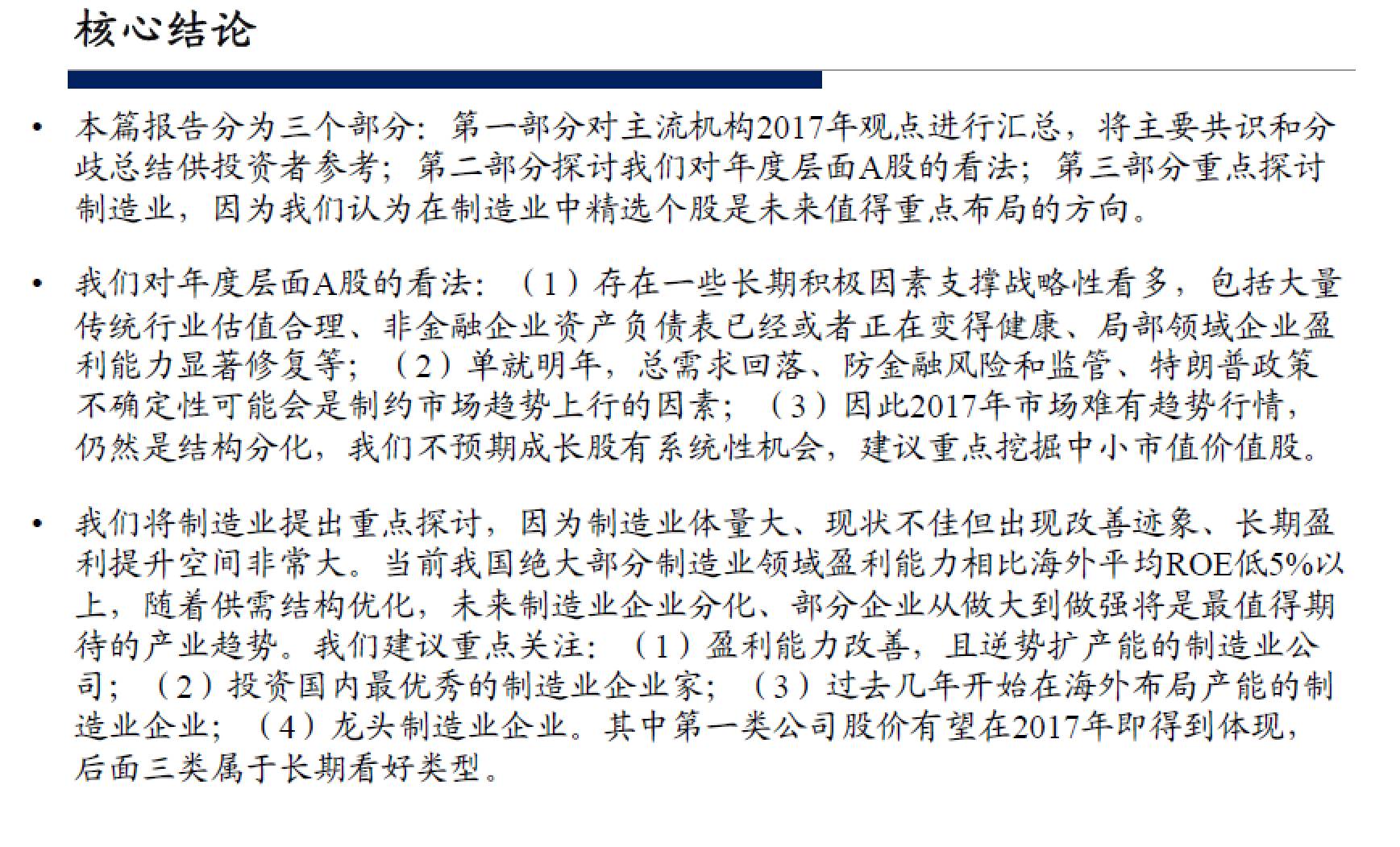

这是我们今天交流的主要结论。

主要分为三个部分,第一是市场上其他机构的看法,第二是我们怎么看17年的行情的,第三个重点想说一下制造业,虽然现在整体情况不是很好,但是一个布局好公司的很好的机会。

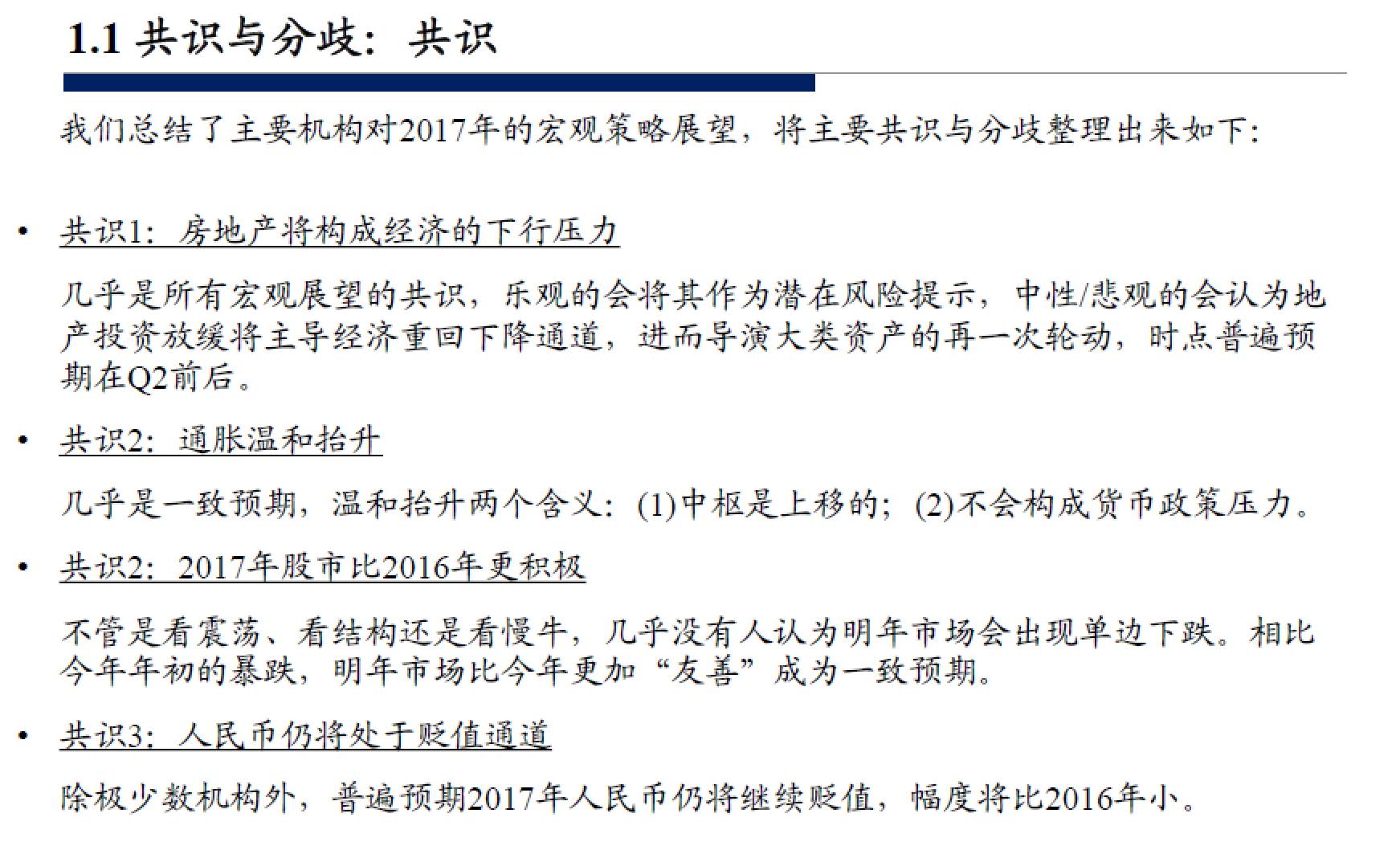

对于17年大家有几个共识,一个是房地产下行以及汽车是一个透支的状态,今年可能会出现回落,这个回落可能会对经济带来下行压力。第二个是通胀可能会高一点,也不会高得离谱,所以对政策的压力也不会很大,第三个是不管是看震荡还是看慢牛,基本上没有人认为今年会单边下跌,相比16年,17年的市场情况要好一些。

最后一个看人民币,基本上的共识是今年还会贬值,但是幅度会比16年小一点。这些就是主流机构对主要资产、对宏观经济的看法。

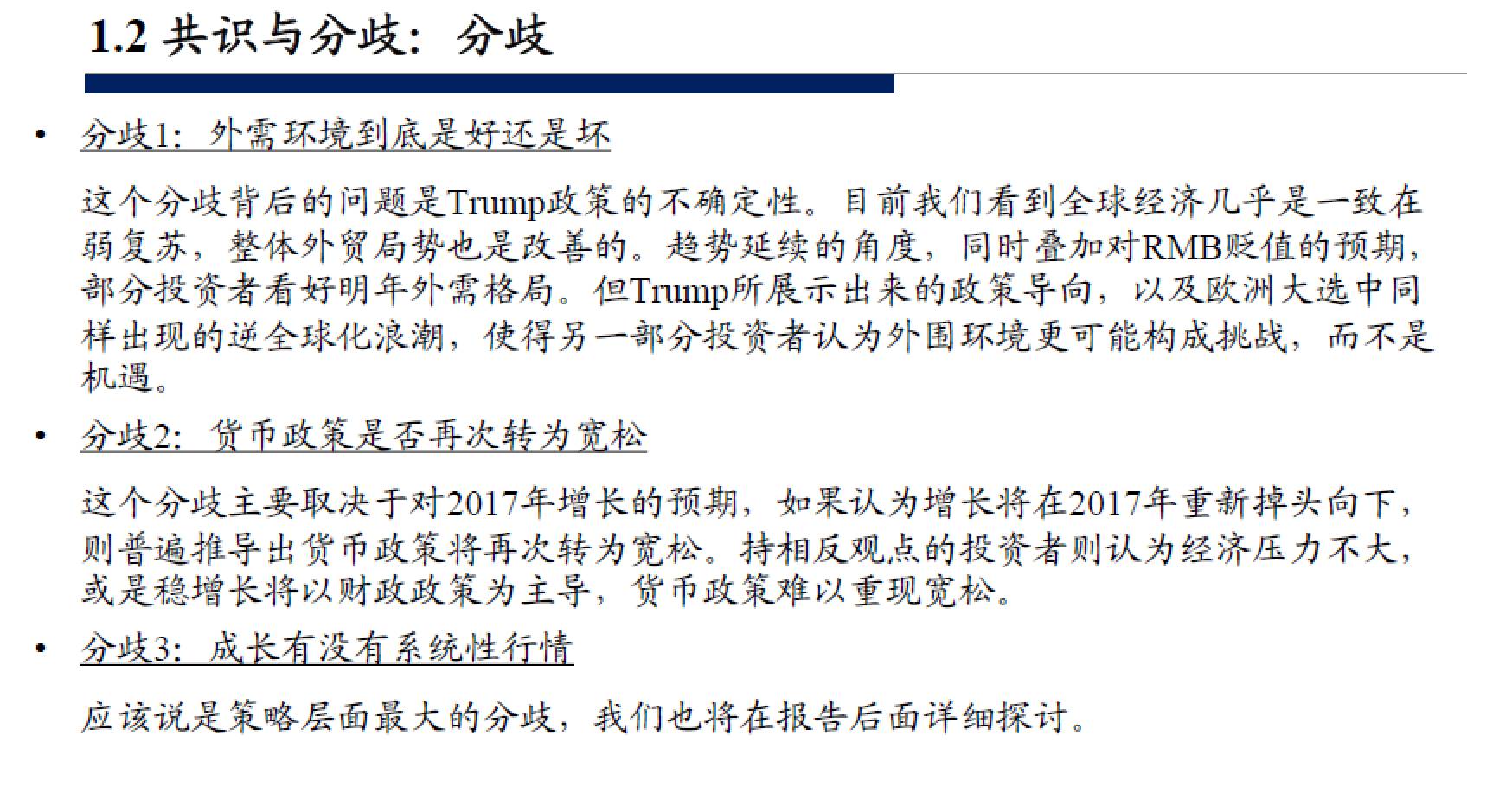

分歧也比较重要,这个代表着不确定因素,或者说有可能构成风险因素。

第一个是外需到底好不好,或者说美国特朗普上台后,特朗普带来的政策和之前美国的政策路径是很不同的,这些政策能不能落实,对中国会带来怎样的影响?

第二个是货币政策会不会宽松,目前为止,从去年三季度货币来看,边际上是紧的,今年会不会再宽松呢?

第三个是创业板为主导的成长股,去年跌了很多,17年会不会有一个很大的行情,这个是股市上大家最关注也是分歧上最大的一点。

那么,我们对A股怎么看呢?

因为一些长期因素,我们对市场持乐观观点。看多中国经济,看多A股。

那这些乐观因素有多少能在17年兑现,是存在不确定性的。17年我们也面临着很多潜在的风险因素。就17年而言,没有大的趋势性行情。

就成长股而言,没有系统性机会。接下来我们会详细说为什么会这样。

为什么长期看多?

第一是因为估值。之前关注的东西,目前还是比较贵。如果我们可以整个估值的指标和有效性,有下面的结论:

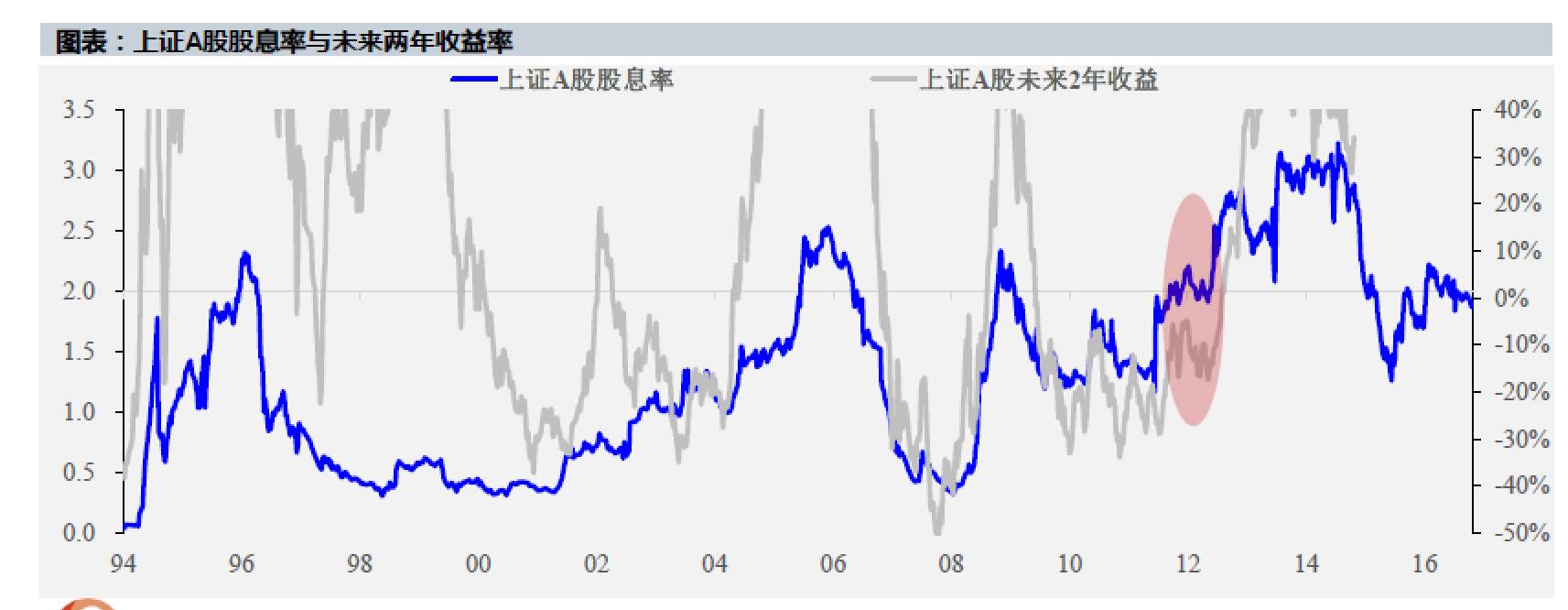

所有的估值指标里面,股息率是相对最优的指标。

估值在两年的尺度上比较有效。如果有人说这个公司便宜可以现在去买,这是不靠谱的,因为便宜不代表马上会涨,但是放在比较长的尺度,从统计上来讲,大概是两年的尺度,估值的有效性会比较突出。

第三个,我们现在上证A股的股息率大概在百分之二点一几。从经验来看,如果上证股息率在百分之二以上,买入并持有两年,买入上证综指,从经验上来看,亏钱的概率非常低。唯一亏钱的是12年,11年股息率跌倒百分之2以上,如果那时买入到14年还是亏钱的,但如果多拿半年,也就到牛市了。也就是现在的估值上已经反映出了大家对中国经济、中国转型的不乐观因素。但是,从传统行业来看,整个估值还是偏低的。

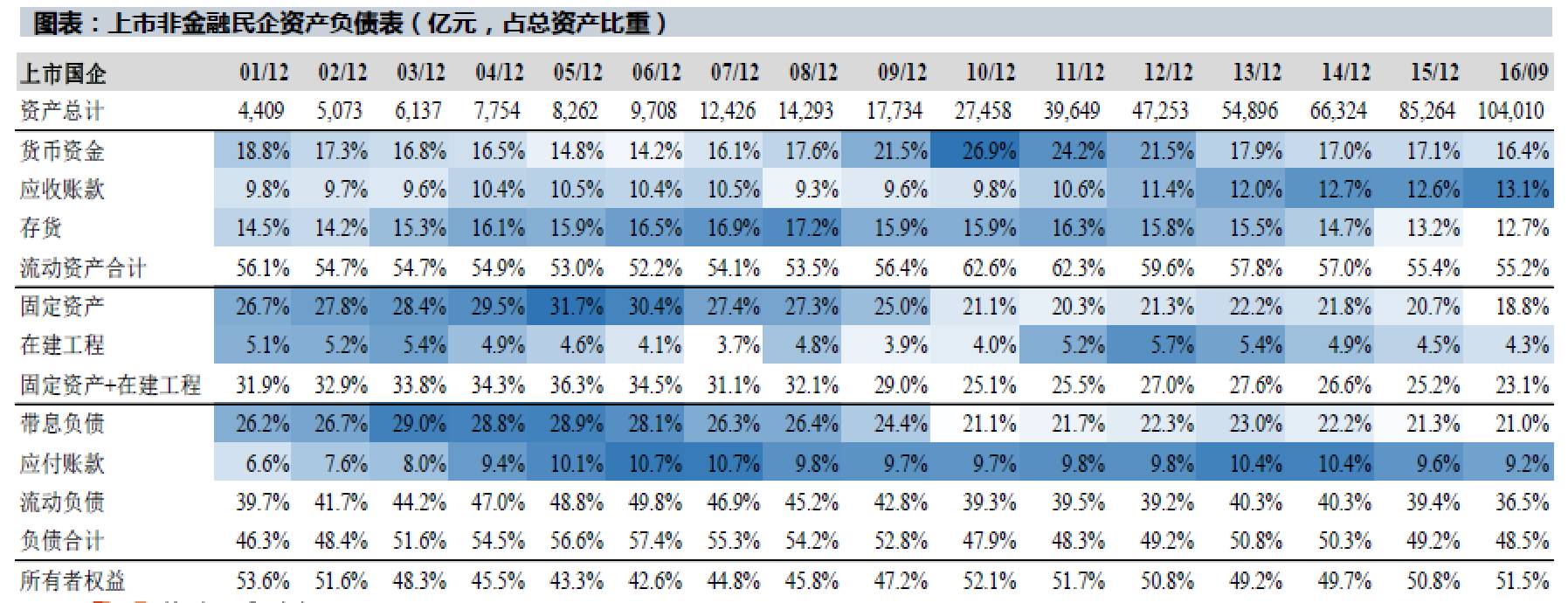

第二个乐观的因素,可以看上图的上市的非金融民营企业的资产负债表。

为什么看资产负债表,因为转型期,大背景需求是不好的,企业盈利不好。但是在大背景下,什么样的企业能适应转型周期,调整资产负债结构,去为新的总需求做一个准备。

现在这些企业是不是做好了这个准备? 从现有的民营企业的资产负债表来看,我认为是做好了这个准备的。

重点看几个指标,第一是固定资产和在建工程,就是我们说的产能。第二个就是带息负债,就是企业欠钱的情况,第三个可以看存货。

民营企业也过去不建产能,该还的钱还上了,企业负债也比较低,存货也比较低。

民营企业自2012年以来对整个经济周期下行的反应非常充分,该去的产能去掉了,该还的钱也还掉了,该去的库存也去掉了,如果我们接下来看到总需求的复苏、回暖,民营企业盈利的弹性非常强,这是我们长期乐观原因。

资产负债表上没有水分,如果给这些公司一个PB的估值是可以给的,不会像是经济刚刚下来的时候,可能有一些国营企业的资产会有比较大的水分,如果要给PB估值是不太好给的,现在民营企业的资产是硬资产,这是我们长期乐观的第二个原因。

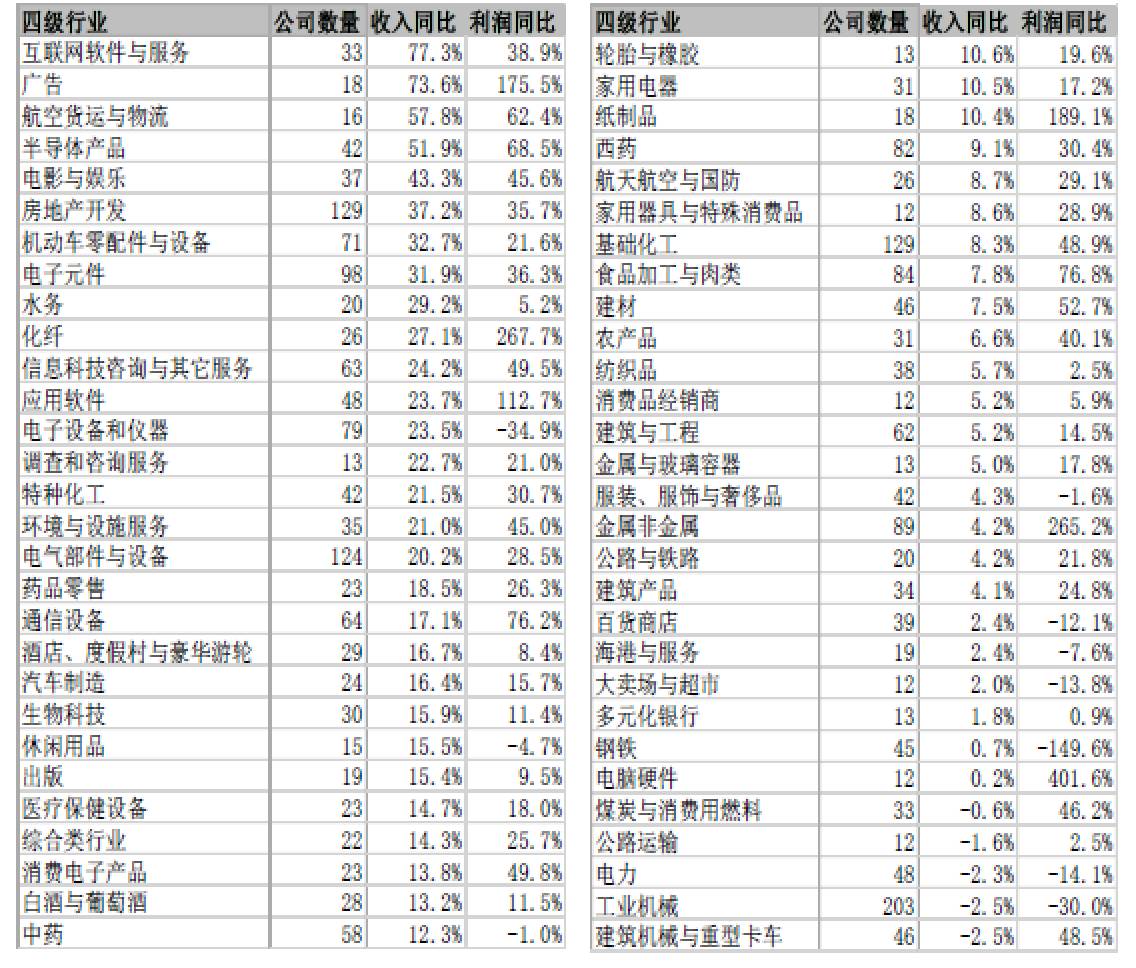

第三个原因,是我们看到的局部的积极的迹象。这个表是所有的上市公司的子行业收入的增速利润的增速,去年三季报的情况。

左边是收入增长很高的公司,主要是新兴行业,通过并购做出来的,右边是一些传统的行业。但是,传统行业收入增长相对比较慢,普遍是一个大的个位数水平,这里面很多行业,比如轮胎、家电、造纸、基础化工,基本上是一个个位数的收入增长驱动了20%甚至更高的盈利增长,也就是说这些公司的营运杠杆、弹性已经比较明显地体现出来了。

这个营运杠杆是什么含义呢,如果总需求好的时候,我们看到比如说某个行业,新兴行业非常好,十几二十的增速,做得好的公司赚钱,做得不好的也赚钱,如果打价格战,利润的增速比收入增速还慢一些。

但是我们看到传统行业,总需求没有那么好,只有个位数的增长,但是有的公司利润能实现二三十的增长。就是说,行业竞争格局稳定之后,龙头企业的收入增长会比行业增长更高, 利润增长会比收入增长还要更高,企业的营运杠杆是比较突出的。当然潜在的背景是企业的竞争格局已经稳定了。

所以这是我们相对比较乐观的第三个理由。在微观层面,局部行业看到营运杠杆比较突出

第一,估值,传统行业长期来看偏低。

第二,民营企业资产负债表非常干净。

第三,子行业的营运杠杆突出起来。

这是我们对中国经济转型,长期报以的积极态度的原因。

不确定因素有房地产和汽车,第二是监管环境对活跃资金也是不利的。去年有两个局部活跃领域,一个是炒股权转让的游资,一个是险资举牌蓝筹股。实际上,这两部分活跃资金都是被定向监管的。如果说17年在整个监管趋紧的环境下没有活跃资金,对整个市场情绪上的带动是欠缺的。第三个就是特朗普政策的不确定,这个日常会看到太多,就不多说了。

说一下创业板。

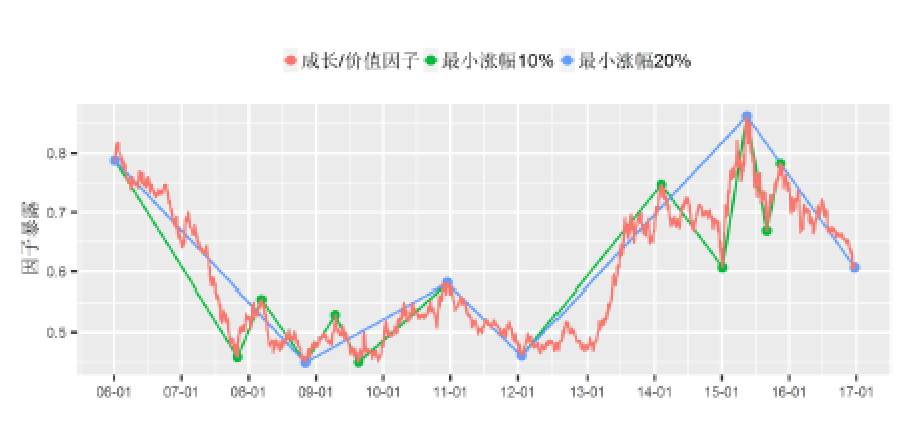

这张图是成长比上价值因子。成长可以认为是创业版指,红线向上是成长股跑赢价值股,红线向下代表创业板是跑输的。10年之前没有创业板,我们就用TMT指数来替代。从历史上来看,成长股跑赢价值股在大的波段上只有两次,一次是09年到11年,一次是12年到15年,这两次其实都是降息周期。也就是说,在大的波段上成长股跑赢价值股,我们需要看到流动性环境出现系统性宽松。

如果说,大家觉得20%的波段这么大,小的波段,10%也满足了。那我们来看10%的波段。没有达到20%的波段,10%的波段也只有两次,一个是08年前后,还有一次是去年三季度。这两次在大的周期上,成长是跑输价值的,但是出现了成长股有10%的波段反弹,背后的逻辑都是跌得多了,跌得快了,也就是说这个反弹是跌出来的机会。

两点配比起来,17年我们整体不预期在流动性有大的宽松,所以成长股没有大的行情,但是什么时候创业板跌得够多,跌得够急,可能有超跌反弹,这个是有可能出现的。

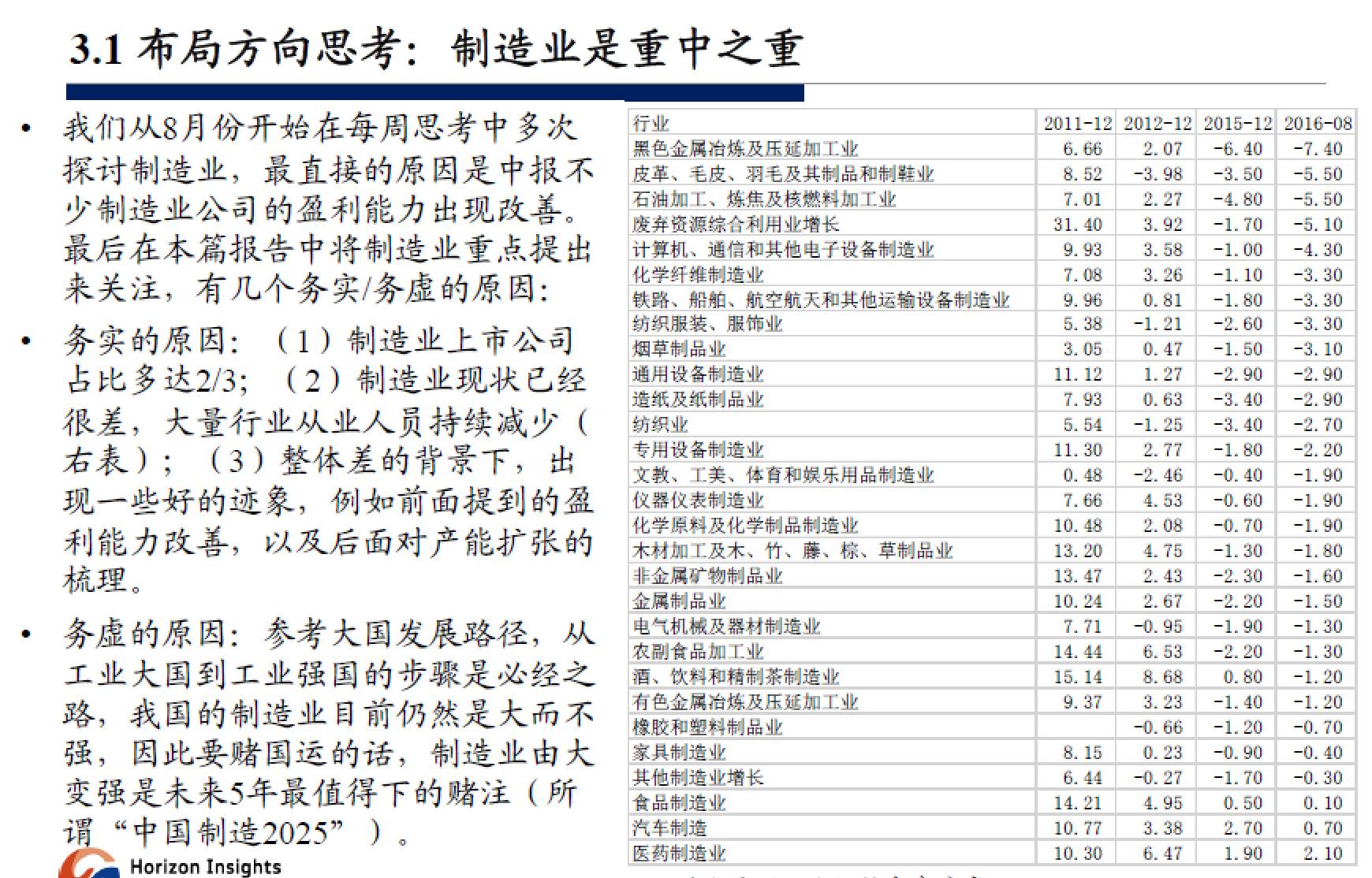

最后我们说一下制造业。为什么要说制造业,最核心的原因是,第一我们是一个以制造业立国的国家,如果制造业不行整个国家的转型是空谈的。第二是制造业现状是不行的,虽然出现了一些局部的好转。所以,制造业可以有一些底部的公司可以挑。

为什么说现在制造业不行,我这张表主要是制造业的从业人员,可以发现最近两年,绝大多数制造业的从业人员都在减少,这不是一个好的情况,因此从总体来看,制造业目前是不太好的状态。我们可以挑一些长期有成长性的或者说有竞争性的公司。

怎么挑呢?有几个视角。

第一个,最直接的,在过去一年我们发现有些公司盈利改善,ROE是提高的,同时这些公司在扩产能。因为,整体大环境在去杠杆、去库存、去产能,如果这个时候有公司敢逆势扩产能,意味着他对整个行业的判断,对自己竞争力的判断是非常有把握的。

再有一个视角,周期相对更长。

我们去挑最优秀的制造业的企业家,去挑过去几年在做海外扩张,尤其是海外建产能的一些制造业的公司,不只是在海外扩展销售渠道,而是进入海外去建产能,以这样的方式开拓海外市场。一些细分行业的龙头过去几年都在做这种扩张,这个扩张实际上和十五年前,外资进入中国是一个道理的。所以优秀的制造业公司,一定要走海外扩展的路,而是这个路不是像过去简单粗暴地把自己的产品卖出去,而是要到海外去扩建产能,进一步整合海外的资源。

大家可以按照这些思路去看有没有合适的标的去关注,整体而言,制造业的公司看PE的估值可能不是那么便宜,但是看PB的话可能不是那么贵,整体制造业公司的盈利状况还谈不上好,所以这里可以挑一些公司作为长期的持有。

-END-

原创文章未经授权不得转载,

图表研究所得盗图必究,数据来源:万德、彭博。

云豹以工匠情怀

提供直接有效的工具型财经内容

为普通投资者提供资产配置服务

做最有影响力的独立研究型媒体

财经公众号关注云豹财熵就O了

云豹财熵 微信ID:HI-ALOC 欢迎搜索关注

ps:云豹最近组了云豹粉丝群邀请大家踊跃进群精进“财熵”,可以微信搜索 hzyunxiaobao ,小助手会拉你进群哦~