在本月的资产配置报告中,我们在保持防御的同时,逐步增加A股的配置比例,即持有70%货币基金,标配A股30%,在A股内部,具体比例为:金融7.5%,创业板7.5%,中证消费7.5%,中小板7.5%。

下表显示了,与前几期报告相比,我们给出的各类资产配置比例的变化(标红色的表示比例增加,绿色减少):

在利率维持高位的情况下,我们增加了固定收益类资产的配置比重。利率即将见顶,但从顶部回落还需要时间;股票市场已经相当低迷,站在当前时点,我们对市场并不悲观,短期看震荡,中长期看好中小盘中风格成长股;黄金因美国端数据的走软而上涨,但美国经济数据短期内也不会变得更差,加上通胀令人失望,黄金处于超涨状态,建议平仓了解。原油的顶部压力越来越沉重,在没有确认OPEC继续延长的实际行动之前,也建议平仓了解。

在分析各大类资产之前,我们想更新一下对宏观经济的看法。

我们在前几期的报告中阐述了对今年宏观经济前高后低的判断,目前市场对于“经济远期下行”已经形成了较为一致的预期。大家关注的问题是

1)这个预期会不会兑现?

2)什么时候?

3)多快速度?

上述三个问题决定了,央行的未来货币取向,监管的力度取向。债券投资者在等待买长端利率债的机会,股票投资者在等待目前价值风格切向成长风格的机会,商品投资者在纠结如此大的螺纹贴水,会以怎样的路径修复。虽然不同资产,但围绕的主题逻辑却是相同的。

在回答上述三个问题前,首先需要明确的是,中国经济的边际形态,由什么决定?有投资者认为需要看地产、基建、制造业资本开支、出口、等等因素。从我们的角度,这么多因素需要理出一个主线,因为如果不考虑上述指标相关的因果关系,而只是简单的说“地产不好,但出口会好,制造业会好,所以经济下不去”,我们认为这是很模糊的判断,就好比看任何资产都觉得是震荡。

我们认为中国的经济边际形态由地产决定。这是因为

1)地产拉动的行业更多,链条更长,70%的居民财富配置在地产,财富效应更显著。

2)地产创造货币,市场总是盯着央行的基础货币,实际影响国内流动性的是地产。

3)基建投资所需要的货币主要还是靠地产销售派生而来;此外,即便基建看起来好,也不代表经济好,14-15年基建增速很高,没谁说经济好。

4)制造业或者资本开支的改善,是企业利润改善的滞后指标,而企业利润改善是地产需求改善的滞后指标,所以地产不行,后期出口和制造业也会滞后下去。

5)这轮出口改善,是中国自身经济改善的二次反馈,即中国先起来,拉动其他国家经济,其他国家再拉动中国出口,证据进口先起来,出口再起来,以及实际进口改善幅度显著大于实际出口改善幅度;

讨论完经济边际的决定因素,接下来回到市场关心的三个问题。

市场之所以有经济下行的判断,是因为金融监管和利率抬升,认为融资会收缩,所以经济会下。部分同意,融资的确是判断经济的领先指标,但当下的融资收缩,影响的是未来的投资。

从我们的框架来看,广义社融增速是衡量全社会融资的较好的指标,它领先地产投资增速7个月左右。从这个角度来看,想要看到地产投资增速明确下去,要到8-9月后面,而一旦开始下去,预计四季度地产投资增速单月会看到0%。而金融监管导致的开发商融资紧张,会对明年的地产投资产生更大的拖累。

所以当前资产配置思路为:在偏弱的宏观环境下,防御为主,同时寻找具有安全边际的和反弹驱动的资产。以下是我们对于各类资产的具体分析:

一、 标配A股(30%)

我们认为中小盘中风格成长股已经跌出了配置机会:利空出尽或是当前的最恰当的描述。

当前增长预期(下降)和利率(高位)组合对于股票是最不好的状态(类滞涨),过去一段时间市场也对这种不好的状态作出了剧烈的回应,尤其是中小盘个股的下跌是非常明显的。大概率未来环境不会更坏,而市场对于当下的反应是相对充分的,因此我们对后期市场走势不悲观,看好风格成长股。

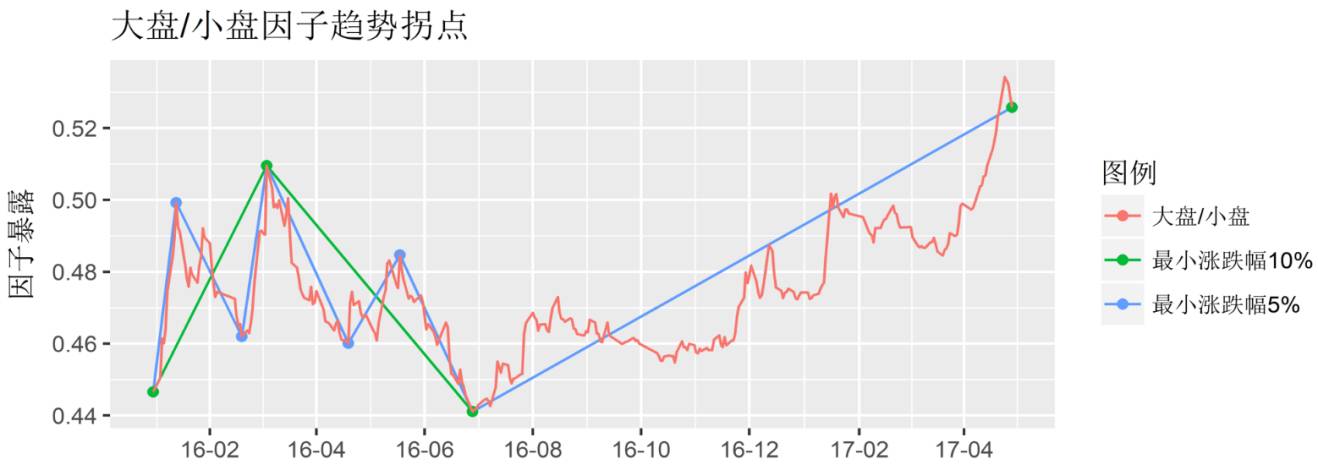

当前市场对于大盘风格、价值风格的暴露程度已经达到非常极端的水平。具体而言,大盘占优从2016年7月份开始,至今已经持续了10个月。从最低点到最高点,大盘股相对小盘股的超额收益达到21%。值得注意的是,这10个月中,小盘股连5%的超额收益机会都没有出现过,也就是说,相对收益角度,小盘股是无抵抗的跑输。

不过,后期小票仍然值得期待。我们上期的报告中提到,从投资者的行为模式来看,当股市减楼市的预期收益差开始上升时,将驱使投资者开始转入A股市场。而新增投资者进入A股往往是风险偏好较高的一部分人,他们会优先选择高弹性的小票,带动小票反弹,随着周期的轮转,目前我们正处于实体高点刚过的位置上,对应的小票或许有相对收益。

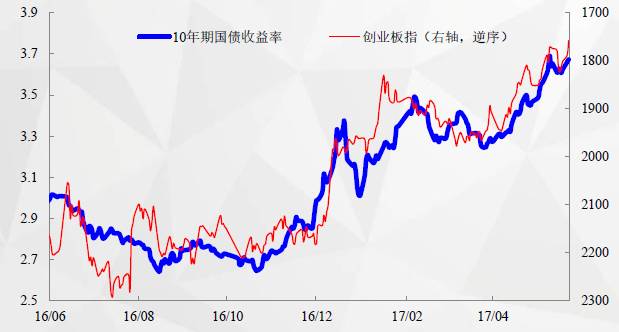

同时,我们观察10年期国债收益率与股市的关系,可以发现利率上行对于高估值股票确实杀伤明显,而利率下行则有利于高估值股票。而目前利率虽然还在高位,但进一步驱动利率向上的力量已经衰退,后期我们将更可能看到一个利率的下行周期,对于成长风格而言无疑是最大的利好。

二、 黄金平仓

我们建议暂时平掉黄金的仓位。我们在5月份建议配置黄金的逻辑是,黄金因为6月加息预期的上升而超调到了一个具有配置价值的低位,美国数据的走软使得黄金具有向上的驱动,而目前的经济数据和美债走势也确实如我们判断的一样走弱,但是目前的美国经济有差到这个程度吗?

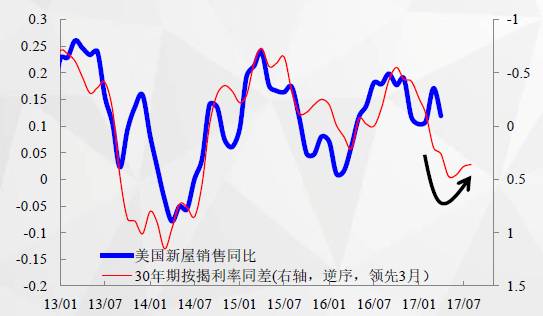

在我们的分析框架中,利率上行会导致房地产下行,带动经济下行,而经济下行又会导致利率重新下行,更进一步,利率下行又会带动经济上行,这是一轮完整的周期。所以回过头来看,我们当初看空美国经济的核心论点之一是:16年11月份以来美债收益率上行,导致房地产销售下滑。30年期按揭利率领先新屋销售和成屋销售3到6个月的时间,所以17年初开始美国经济领先指标进入下行通道。但是我们注意到目前随着美债收益率的回落,按揭利率重新掉头向下,这意味着:下半年开始美国的地产销售又会重新好转。也就是说,美国经济在下半年不会有想象中那么差,至少下行速度会放缓。而如果我们去看现在市场的预期的话,美国经济惊喜指数从之前的高位迅速回落到-40这样接近16年以来的最低水平,整体数据已经差到了一个极值水平,短期很难再进一步走差。同时,通胀的回落是对金价不利的,这一波经济下滑带动金价的反弹或许已经后继乏力,我们短期对金价转空。

三、 原油平仓

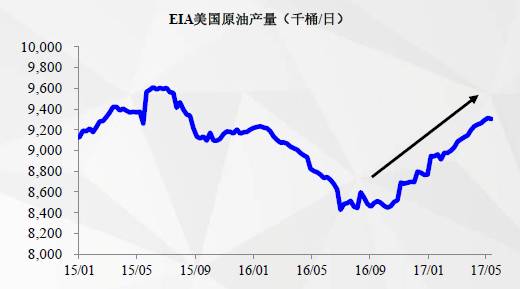

原油维持45-55区间震荡,底部45美金来自OPEC的底线和美国页岩油的成本,顶部55美金也来自页岩油的成本。向上和向下的风险都较大,从配置角度出发选择性放弃。

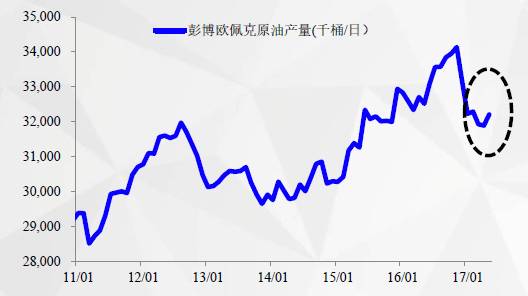

OPEC和非OPEC国家达成减产协议后,由于没有超市场预期,整体价格回调比较明显。接下来市场的焦点将重新回到库存上,特别是显性库存,那么当前美国进入需求旺季将支撑去库逻辑,油价受益可能反弹,但是由于2017年下半年美国页岩油生产商套保量比较大,美国页岩油产量不断上升将始终限制油价的上行空间。

云豹财熵——个人资产管理的小工具

在微信【云豹财熵】的菜单栏,可以获得【深度资讯】、【实时数据】、【专业社群】,帮助管理个人的资产。

【深度资讯】 跟踪金融市场最热话题以及每日股市复盘笔记

【实时数据】 跟踪新房量价数据、二手房量价数据、黄金ETF持仓、两市融资数据、理财产品收益,囊括资产配置中的各类资产

【专业社群】 和云小豹一起理财,加入云小豹的财商训练营,社群干货分享

▪