北京汇冠新技术股份有限公司7月26日披露《发行股份及支付现金购买资产并募集配套资金报告书(草案)【修订稿】》, 拟向刘胜坤、杨天骄、沈海红、何旭等14名自然人及云教投资、上海源美、中广影视、纳兴投资、杉华股权、杉华创业等6家机构以非公开发行股份和支付现金相结合的方式购买其共同持有的广东恒峰信息技术股份有限公司100%股权,并募集配套资金不超过 51,700万元。

截至评估基准日2016年3月31日,上市公司确定恒峰信息所有者权益为8,270.65万元,100%股权的整体估值80,600万元,增值 72,929.35 万元,增值率高达881.78%。上市公司计划发行股份19,125,416股作为交易对价直接支付交易对方,占整体价值的70%。并同时通过询价方式向不超过5名特定投资者非公开发行股票募集配套资金51,700万元,其中26,700万元用于支付此次交易的现金对价和相关费用,25,000万元用于公司智慧教育云计算数据中心的建设与运营。此次交易为重大重组,不构成关联交易,不构成借壳上市。

本次收购为和君商学控股上市公司后的第一次大型并购活动,意在围绕教育装备、教育信息化、教育内容、教育场景等智能教育服务产业升级上市公司实力。

教育领域客户减少,对上市公司教育产业支撑不足

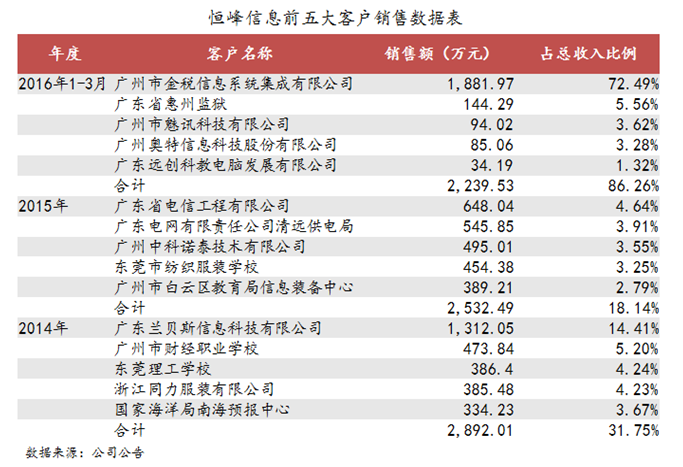

按照草案披露数据,恒峰信息经营偏向装备销售,缺少在教育服务领域的业务,无法构成长期客户资源。从销售客户类型上看,公司近期的销售对象有从教育领域偏离的趋势,2014年销售前五大客户中涉及教育领域的仅只三家,2015年减少到一家,2016年第一季度没有一家教育机构。而且,2014年标的公司最大客户广东兰贝斯信息科技有线公司并非直接教育机构,而是由该公司承接广东省教育系统业务向标的公司转包的合作项目,公司本身较缺乏与这些大型教育机构的直接合作。2016年第一季度的收入增长也是来自于其他领域,可见标的公司在教育领域收入的增长并不尽如人意。

从客户数据发现,其2014年、2015年前五大客户销售收入占公司营业收入比例都不高,很少有超过5%的大型客户存在,客户源比较分散。从近几期的大客户名单上看,标的公司前五大客户变换十分频繁,每一年的大客户名单都完全不同,缺乏较固定客户来源。

标的公司教育业务增长趋缓,预计增速爆涨缺合理解释

从公司近两年的收入增长情况看,牛牛金融中心发现标的公司在教育行业的发展出现了减缓趋势,与预测数据差距很大。

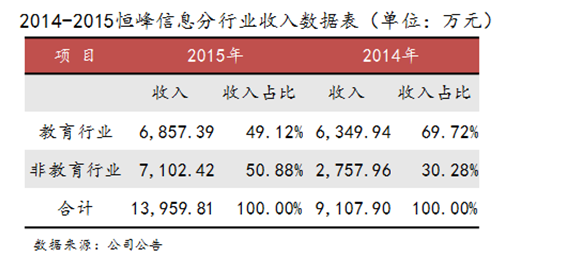

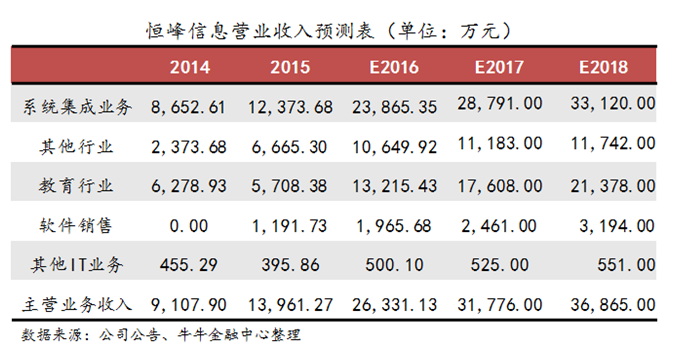

标的公司2015年较2014年教育行业收入增加仅507.45万元,不足8%。但在报告书的预测中,2016年标的公司仅教育行业系统集成业务带来的收入增长就高达到7507.05万元,增幅达到131.51%。如果再加上教育软件产品的销售收入,标的公司在教育行业的收入增长将会超过8000万元,与前一年教育行业收入不足8%的增长率存在很大反差。反倒2015年增长超过了一倍的其他行业系统集成业务收入,在2016年的预测中仅增加了59.78%。

从标的公司的市场覆盖范围看,其业务基本集中在广东省,2014年、2015年两年公司在广东省主营业务占比分别为93.32%、96.68%,而2016年一季度公司还未进行任何业务。与同行业其他公司相比公司,标的公司有很强的地域局限性。2016年公司才刚刚开始在全国其他省份布局,与全通教育、拓维信息、立思辰等竞争对手相比在覆盖范围上已经远远落后。再一次审视对于标的公司2016年教育行业的收入预期:超过8000万元增长。牛牛金融中心认为标的公司在其有限的业务覆盖范围内实现如此大的业务跨越缺少合理解释。

估值增长过快,估值倍数预期过高

2015年标的公司曾完成两次增资,估值与本次收购估值存在较大差距。2015年9月智教投资向公司出资增值,此时标的公司全部股权被估值约为3亿元,承诺2015-2017年税后利润2500万元、3200万元、4100万元,对应首年市盈率为12倍;2015年12月上海源美和杉华股权向标的公司增资,全部股权估值为3.8亿元,2016-2018年利润承诺3250万元、4225万元、5492.50万元,对应首年市盈率11.69倍。但本次交易却将标的公司全部股权价值提升到了8.06亿元,按评估基准日2015年3月31日计算,仅4个月标的公司估值就再一次增加了4.76亿元,增加112.11%,并且2016年净利润承诺也提高到了5200万元,相比最近一次交易增加了1950万元。而实际上,标的公司2015年实现净利润2398.36万元,较2015年8月做出的利润承诺2500万元还略有不足,2016年的3250万元净利润能否达成已经成疑,更何况本次交易中要求的5200万元。

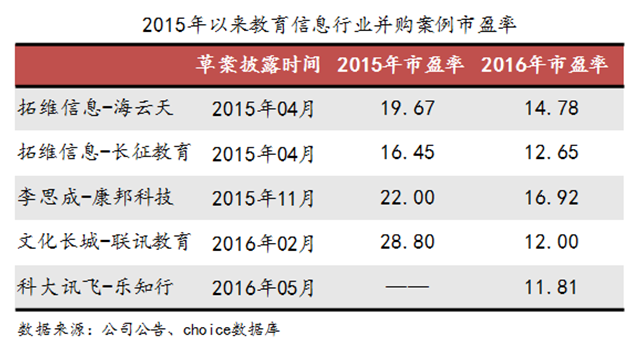

其次,按本次交易承诺2016年5200万元净利润和8.06亿的估值计算,公司市盈率要达到15.50倍,较2015年12月的11.69倍相差依然较大。对此,报告书中给出的解释是2015年以来行业平均并购市盈率已经达到19.75倍。但牛牛金融中心考察2015年以来教育信息化领域的并购案例,按交易时间顺序分别是拓维信息、立思辰、文化长城、科大讯飞四家公司,共列举五次交易,其中并购评估时间有四次在2015年,仅科大讯飞在2016年完成。再对照市盈率数据,我们发现虽然2015年承诺利润对应市盈率为19.67、16.45、22.00、28.80都普遍较高,但在2016年四家公司都一致调低了这一数据,它们分别是14.78、12.65、16.92、12.00、11.81,可以发现时间越靠后产生的市盈率越低。如此看来,进入2016年后在教育信息领域并购市盈率并非像报告中指出的会高达19.75倍,反而科大讯飞11.81倍的市盈率才更加合理。