6月6日,央行4,980亿元的投放规模创下了2015年3月以来MLF投放峰值,尽管有点儿辣眼睛,但考虑到到期的OMO和MLF到期、及近期人民币升值导致的货币紧缩,这一投放量倒也符合央行近期所谓货币政策“不紧不松”的表态。但让这4,980万变得不得了的是,它的规模突然摇身一变就成2.48万亿的货币量投放了。

划重点!划重点!这位作者在文章中提到“本次释放的4980亿元,都是基础货币,通过商业银行、影子银行的存贷款转化,需要乘上5左右的货币乘数,基本等于向市场投放了2.5万亿的货币量。”

作者语出惊人,说央行大放水。但,小伙伴们纷纷表示忍不了啊!

这种财经文章,谁看谁傻逼。能不能拜托先去学点基本财经知识再来扯淡?!什么投放2.5万亿,赶紧去死吧。。。

作者只算了本次投放的4980亿元,然后再简单地乘上货币乘数,就得到2.5万亿。

从理论上来讲,这样算也对~~~

比方说,公积金中心今天自动按月提取4000元住房公积金,我的卡上的确是会多4000元。

但是我一般不会觉得很开心,如果你因此要求我请你请大餐,我是不会理你的,因为……

过两天我可是要还4000元房贷的啊亲!

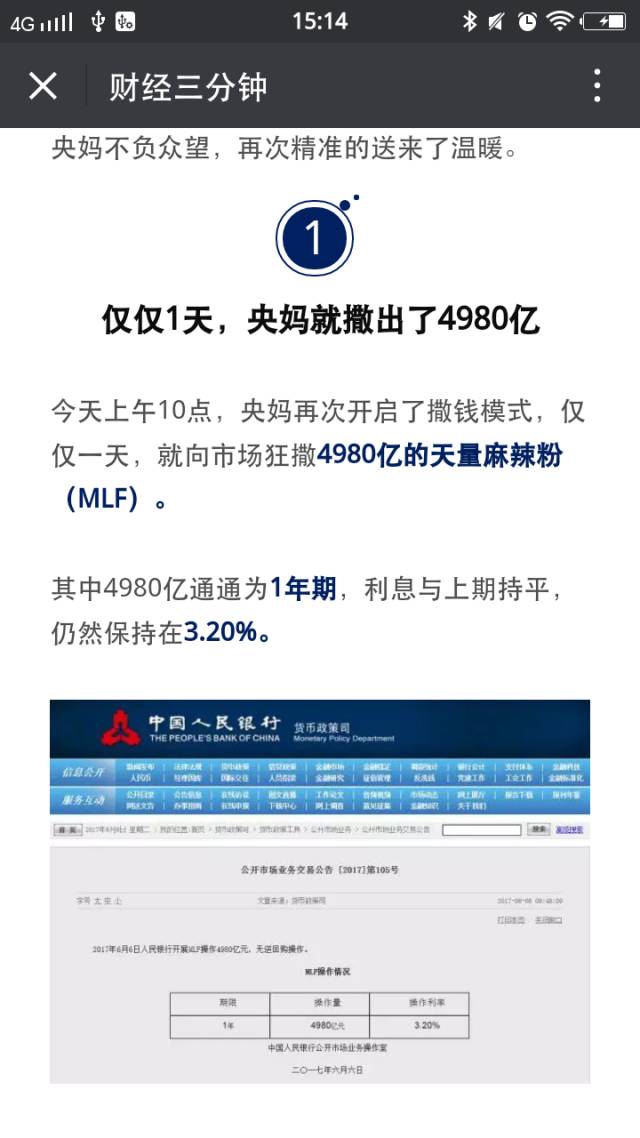

近期央行的货币政策工具情况,具体如下:

6月6日,到期1510亿元MLF。

6月9日,到期逆回购4700亿元,回收流动性。

6月16日,到期2070亿元MLF。

不算其它,合计将回收8280亿元流动性。

发了4980的钱,要还8280的债,远不够还呢。天量放水?作者,你别闹了。

为了让写出2.48万亿的作者不再被bs,本小编给大家科普一下中国央行研究所所长孙国峰的一篇旧文,请背会,以后写的公众号也能专业点撤:

《结构性流动性短缺与货币政策操作框架》

央行研究所所长 孙国峰

货币理论定义了货币量=基础货币×货币乘数,这个公式是恒等式,在数学上恒等式就是定义式,因此该公式实际是货币乘数的定义式。货币理论将货币数量的决定通过恒等式的形式划分为基础货币和货币乘数,目的是说明中央银行的负债具有对存款货币(商业银行负债)的支持作用,是货币的基础,因此,基础货币和货币乘数的概念主要是方便解释中央银行控制货币的基本原理。

但从分析和实际操作的角度看,将货币量划分为基础货币和货币乘数两个概念,并不是一个有效的分析框架。

一、基础货币不是合适的操作目标。实际上,并非所有的中央银行负债都能够影响商业银行创造货币的行为,商业银行创造货币只受制于商业银行持有的准备金,因此从货币政策操作及实现目标来说,流动性应当是研究对象。而定义为中央银行负债的基础货币不仅包括准备金,还包括政府存款、其他机构存款、中央银行债券等,准备金之外其他负债的变化如果没有影响准备金,则不会对货币产生影响。

因此基础货币变化与准备金的变化并不一致,甚至两者变化的方向可能相反,以基础货币为研究对象和操作目标会导致混乱。如果考虑到这个区别而修改基础货币定义,缩小基础货币的范围,最终结果必然是缩小到准备金的概念,从而将基础货币的概念等同于准备金的概念。因此这种概念缩小并无意义,而且也使基础货币脱离了原来表示中央银行负债的含义。

二、以货币乘数为中心来分析货币传导关系过于简单。将货币量分割为基础货币和货币乘数,不仅使货币政策操作目标偏离到基础货币,而且实际是以被动定义的“货币乘数”来反映从中央银行负债到商业银行负债的复杂传导关系,从而不能体现出商业银行对中央银行货币政策的反应行为,而这种行为正是理解中央银行货币政策传导机制的关键。

在基础货币==》货币乘数的分析框架下,研究者通常假定货币乘数不变,这明显脱离了现实;或者将货币乘数分解为多个因素,如现金存款比率等,但这种因素分解的分析框架也没有纳入商业银行的意愿和行为方式,因而依然是静态的,不能动态反映货币政策在银行体系的传导过程。

转载自:人民币交易与研究

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。