流动性进一步承压 短端信用利差扩大

东方金诚债市周评

2017.3.6—2017.3.10

本期作者 /研究发展部 刘暮菡

摘要

本周概览

本周央行公开市场净回笼资金量1100亿元,3月7日等量续作1940亿元MLF。各期限资金利率涨跌互现,长期限资金利率涨幅收窄。

本周一级市场债券发行量有所回升,利率债较上周有所下降,信用债略有好转。各期限发行利率涨跌互现。二级市场各期限利率债收益率全线上行,多数期限中短期票据、城投债、信用债的到期收益率小幅上行,信用债的信用利差出现分化,短端信用利差收窄。

流动性展望

下周公开市场共有3900亿元逆回购到期,周一至周五(3月13日~3月17日)逐日到期量分别为800亿元、800亿元、700亿元、1000亿元、600亿元。无正回购和央票到期。

由于受美联储大概率加息和MPA考核临近的影响,资金供给端拆借意愿较低,部分资金利率持续上升,预计流动性会进一步承压。

债券市场展望

本周出现多只债券继续或可能被实施退市的公告,加之三月份为2017年偿债小高峰,近期信用债的信用风险敞口加大,一级市场尚难言回暖,二级市场波动或将加剧。

货币市场

本周央行公开市场继续小额净回笼资金,等量续作1940亿元MLF

本周,央行公开市场操作累计净回笼资金1100亿元。逐日来看周一至周五每天回笼资金量分别为300亿元,100亿元,200亿元,300亿元,200亿元。资金结构方面,7天期净回笼为100亿元,中标利率为2.35%,14天期净回笼1300亿元,中标利率为2.50%,28天期净投放300亿元,中标利率为2.65%,各期限利率与上周持平。本周无央票和正回购到期。3月7日有1940亿6个月期MLF到期,同日央行等量续作MLF,其中6个月885亿元、1年期1055亿元,中标利率与上期持平分别为2.95%和3.10%。

东方金诚认为,央行连续12日小额净回笼,继续回收流动性,本周四、周五暂停逆回购操作。虽本周央行等量续作了MLF,但由于期限结构不同,实际加权利率有所上浮,也进一步体现央行维持稳健中性货币政策的意图。考虑本月末的MPA考核以及美联储加息概率增大,预计央行将会重启逆回购操作维稳资金面。

各期限资金利率涨跌互现,长期限资金利率涨幅收窄

全国银行间同业拆借中心的数据显示,本周五隔夜、一周、两周、1月、3月、6月、9月和1年期Shibor的报价分别为2.4019%、2.6550%、3.1610%、4.1153%、4.2942%、4.2031%、4.0604%、4.0551%,较上周五波动分别为3BP、-0.4BP、2BP、3BP、0.4BP、0.3BP、1BP和0.4BP。较本周一分别波动-0.1BP、1BP、2BP、2BP、0.2BP、0.2BP、1BP、0.4BP。

中国外汇交易中心公布的数据显示,本周四的隔夜、7天、14天、21天及1月期的平均质押式回购加权利率分别为2.4307%、2.8677%、3.3755%、3.6514%和4.5173%,较本周一分别波动-2BP、4BP、5BP、-1BP和14BP,较上周四分别波动-6BP、-28BP、-21BP、-5BP和14P。

东方金诚认为,由于本周公布的CPI数据同比仅为0.8%,远不及预期,债券市场面临的经济基本面压力有所缓解,本周短期限资金利率略有下降,长期限资金利率涨幅进一步收窄。但由于受美联储大概率加息和MPA考核临近的影响,资金供给端拆借意愿较低,部分资金利率持续上升,预计流动性会进一步承压。

一级债券市场

本周债券发行量有所回升,利率债较上周有所下降,信用债略有好转。各期限发行利率涨跌互现

本周一至四主要品种发行总规模为6848.2亿元,较上周小幅增加9.97%。利率债中,政策银行债发行规模为756.3亿元,国债发行规模为200亿元,地方政府债发行量为100亿元,较上周均有所下降。信用债中,同业存单占比依然最大,高达72.9%,较上周增加34.7%;短期融资券(含超短融)发行规模为581亿元,较上周增加39.2%,公司债发行规模为168亿元,较上周增长幅度达200%;中期票据和企业债发行规模略有缩减,分别为10亿元和229.5亿元。分级别来看,各个级别平均发行利率涨跌互现,AAA级别、AA级别、AA-级别分别下行3BP、6BP、2BP,AA+级别和AA-级别分别上行4BP、4BP,变动幅度均不大;发行人主要集中在银行业、资本货物及多元金融领域。本周有15只债券取消或延期发行,较上周大幅增加。本周[1]共有671期、6522.56亿元进行偿还。其中到期偿还有587期、6399.69亿元;本金提前兑付偿还78期、105.12亿元;回售6期、17.75亿元。偿还期数和偿还规模较上周增加16.1%和44.8%。偿还主体集中在国有企业(含地方国有企业和中央国有企业)及公众企业,合计572期,占总偿还期数85.2%;主体行业以银行、资本货物、多元金融为主,共计583期,占总偿还期数的86.9%。

东方金诚认为,由于本周同业存单发行量增幅较大,债券市场发行规模整体有所回升,信用债发行量小幅增加。同时,由于近期资金成本不断上升,本周取消或推迟发行的债券数量较多,低信用级别企业再融资压力较大,市场情绪较为谨慎,一级市场尚难言回暖。

二级债券市场

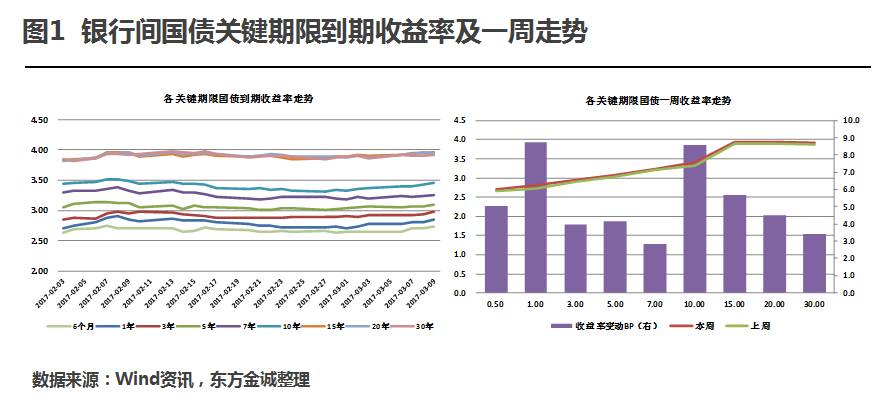

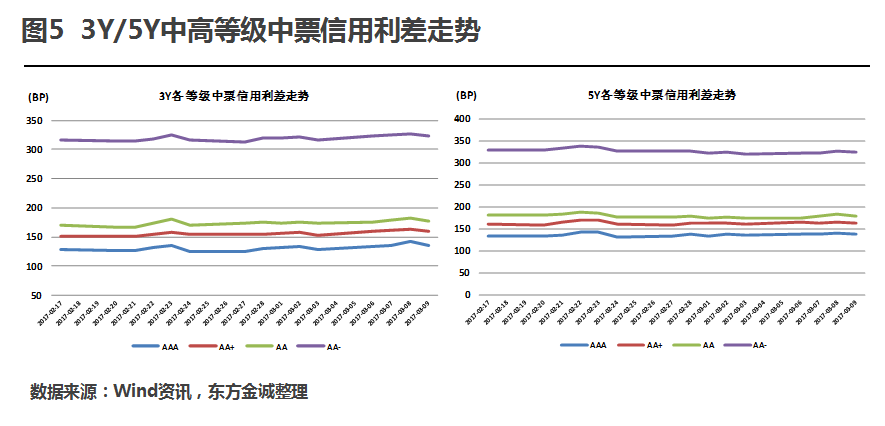

本周各期限利率债收益率全线上行,多数期限中短期票据、城投债、信用债的到期收益率小幅上行,信用债的信用利差出现分化,短端信用利差收窄[2]

本周内,各期限利率债收益率全线上行。其中0.5年、1年、3年、5年、7年、10年、15年、20年和30年,较上周同期分别小幅上行5BP、9BP、4BP、4BP、3BP、9BP、6 BP、5BP和3BP。

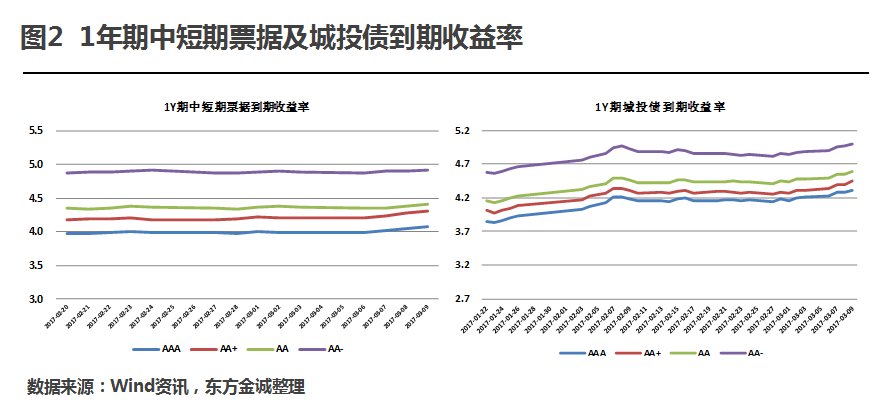

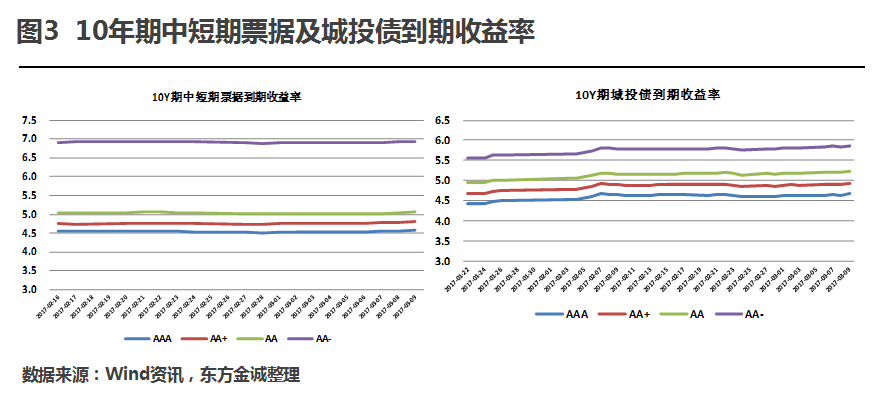

1年期和10年期城投债和中短期票据收益率亦转为全线上行。1年期城投债的各信用级别平均到期收益率上涨幅度介于10BP~11BP之间,10年期城投债涨幅较小,介于3BP~5BP之间。中短期票据各级别到期收益率上行幅度小于城投债,1年期中短期票据的涨幅介于1BP~6BP,10年期波动幅度在2BP~4BP之间。

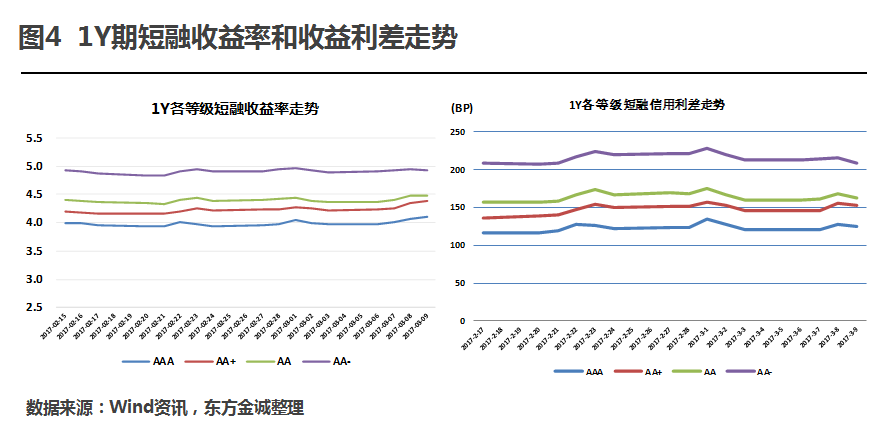

多数期限短期融资券和中期票据的收益率小幅上行。1年期短期融资券收窄,3年期中期票据的信用利差继续上涨。

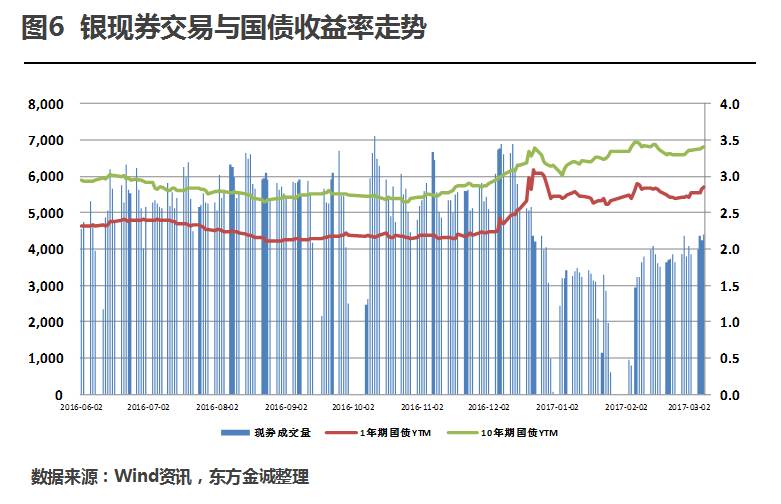

银行间现券交易量(3月6日-3月9日)为16999.97亿元,较上周上升5.8%。逐日来看,交易量在四个工作日逐日上升。

东方金诚认为,由于央行持续回笼资金,且随着美联储大概率加息和MPA考核临近,流动性进一步承压,本周二级市场多数债券收益率上行。同时,东方金诚注意到,本周出现多只债券继续或可能被实施退市的公告,加之三月份为2017年偿债小高峰,近期信用债的信用风险敞口可能会加大,二级市场波动或将加剧。

信用评论

春和集团业绩预亏 警惕相关债券违约风险

春和集团3月7日发布公告称,经财务部门初步测算,预计2016年年度经营业绩将继续出现亏损,上年度同期归属于母公司所有者的净利润为-323651.85万元,并于同日发布风险提示公告。截至2017年3月10日,春和集团有一只2012年4月24日发行的存续期债券:“12春和债”,票面利率7.78%,债券期限6年。

东方金诚认为,由于造船行业景气度持续下行,春和集团近年净利润持续为负值,且16年5月发生实质性违约的“15春和CP001”尚未得到妥善解决。考虑公司自身盈利能力和外部融资能力较差,短期经营未看到明确好转迹象,其“12春和债”违约的可能性较大。

关注事项

义乌水务、华盛江泉、煤销集团债券面临暂停上市交易风险

义乌市水务建设集团有限公司(以下简称“义乌水务”)3月6日发布公告称,预计公司2016年将实现净亏损3168.19万元,若2016年经审计的归属于母公司所有者净利润为负值,将连续两年亏损,上交所将在公司2016年年度报告披露之后对“12义水债”进行停牌处理,并在7个工作日内决定是否暂停上述债权上市交易。

华盛江泉集团有限公司(以下简称“华盛江泉”)3月6日发布公告称,预计公司2016年年度经营业绩将出现亏损,如果2016年经审计的归属于母公司所有者净利润为负值,将连续两年亏损,上交所将在公司2016年年度报告披露之后7个工作日内决定是否暂停“12江泉债”与“13江泉债”上市交易。

山西煤炭运销集团有限公司(以下简称“煤销集团”)于3月7日发布公告称根据此前发布的业绩预告,预计公司2016年年度经营业绩将出现亏损,若2016年经审计的归属于母公司股东的净利润为负值,上交所将在公司2016年年度报告披露之日起,对“12晋煤销债/晋煤暂停”及“13晋煤运销/晋煤暂停”继续进行暂停上市交易处理。

附表:

注:

[1] 本周:是指2017.3.6-2017.3.12日

[2] 二级市场部分走势判断可参见附表。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。