东方金诚债市周评(2017.5.8—2017.5.12)

作者 / 研究发展部 刘暮菡

【摘要】

本周概览:

本周央行公开市场逆回购累计净回笼1200亿元,周三发放476亿元PSL,周五开展MLF操作4590亿元。隔夜和7天期SHIBOR利率小幅下行,其余期限继续上行。

由于地方政府债的发行,本周债券发行总量增加,但信用债发行规模持续下滑。多数级别发行利率上行。本周各期限利率债全线上行,中短端波幅较大。中短期票据、城投债、信用债收益率多数上行,信用利差逐日增加,有进一步走扩的趋势。

流动性展望:

下周(5月13日-19日)央行公开市场有2500亿逆回购到期,周二到周五分别到期200亿、1300亿、800亿、200亿,无正回购和央票到期。周二(5月16日)将有1795亿元MLF到期。

4月份资金面整体较为紧张的状态一直延续到5月初,本周整体的资金面相对维持在紧平衡的状态,短端利率略有下行,但中长端资金利率仍继续小幅上行。本月中下旬资金面受监管等多因素的影响,预计资金面维持平衡偏紧的概率较大。

债券市场展望:

虽然基本面利好债市,但目前市场受政策面和资金面的影响较大,而强监管等因素尚未出清,由此带来的悲观预期尚未转变,投资者情绪仍偏谨慎,一级市场或将延续疲软,债券二级市场将延续震荡态势,信用利差有进一步走扩的趋势。

【货币市场】

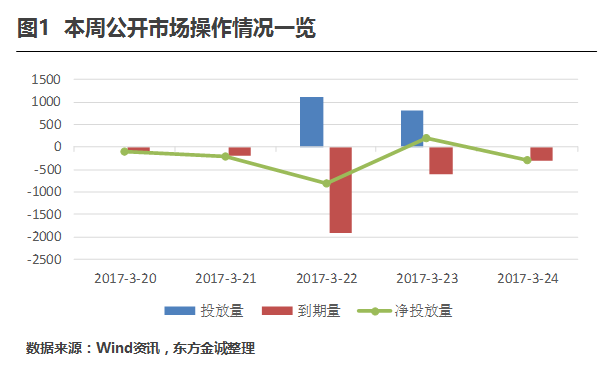

本周央行公开市场逆回购累计净回笼1200亿元,周三发放476亿元PSL,周五开展MLF操作4590亿元

本周,央行公开市场逆回购操作累计净回笼资金1200亿元。逐日来看,周一至周三净回笼资金量分别为100亿元、200亿元、800亿元,周四净投放200亿元,周五未进行逆回购操作,当日到期300亿元。资金结构方面,7天期净回笼500亿元,中标利率为2.45%,14天期净回笼600亿元,中标利率为2.60%,28天期净回笼100亿元,中标利率为2.75%,各期限利率与上周持平。本周无央票和正回购到期。

本周三央行发放了476亿元抵押补充贷款(PSL)。周五开展MLF操作4590亿元,其中6个月665亿元,利率3.05%;1年期3925亿元,利率3.20%,利率与上期持平。

东方金诚认为,本周央行逆回购操作累计净回笼资金1200亿元。由于本周债券市场收益率出现较大幅度上行,10年期国债收益率一度突破3.7%的关口,央行在周五开展4590亿元MLF操作,或能平抑债券市场继续较大幅度波动。

隔夜和7天期SHIBOR利率小幅下行,其余期限继续上行

全国银行间同业拆借中心的数据显示,本周五隔夜、一周、两周、1月、3月、6月、9月和1年期Shibor的报价分别为2.7911%、2.9107%、3.3872%、4.0468%、4.4088%、4.3952%、4.2665%、4.2724%,较上周五分别波动-4BP、-1BP、2BP、0BP、5BP、3BP、2BP、2BP。

中国外汇交易中心公布的数据显示,本周的隔夜、7天、14天、21天及1月期的平均质押式回购加权利率分别为2.8608%、3.2316%、3.7793%、4.0406%和4.3912%,较上周同期分别上升-18BP、-56BP、-42BP、-11BP和4BP。

东方金诚认为,4月份资金面整体较为紧张的状态一直延续到5月初,本周整体的资金面相对维持在紧平衡的状态,短端利率略有下行,但中长端资金利率仍继续小幅上行。周五央行开展MLF操作一定程度缓解了市场的紧张情绪,部分期限shibor利率出现小幅回落。本月中下旬资金面受监管等多因素的影响,预计资金面维持平衡偏紧的概率较大。

【一级债券市场】

由于地方政府债的发行,本周债券发行总量增加,但信用债发行规模持续下滑。多数级别发行利率上行

本周一至四主要品种发行总规模为5067.2亿元,较上周增加64.0%。利率债中,政策银行债发行规模为580亿元,较上周小幅减少8.8%,国债发行规模为360亿元,较上周同期减少50.0%,地方政府债发行1068.9亿元,利率债整体较上周同期发行规模提升,主要是本周有地方政府债发行。信用债中,同业存单发行规模2802.7亿元,较上周大幅增加151.8%;短期融资券(含超短融)和中期票据的发行规模分别为95亿元和3亿元,分别较上周大幅下降57.0%和98.5%;企业债、公司债连续两周未发行;分级别来看,多数级别平均发行利率上行,AAA、AA-、A+和A级别的平均发行利率分别上行3BP、7BP、3BP和20BP,AA+和AA级别平均发行利率下行2BP和16BP。本周[ 本周:是指2017.5.8-2017.5.14日]共有855期、7591.64亿元进行偿还。其中到期偿还有808期、7518.55亿元;本金提前兑付偿还47期、73.08亿元。偿还期数较上周增加119.2%,偿还规模较上周增加91.9%。偿还主体集中在地方国有企业、公众企业、中央国有企业及民营企业,合计796期,占总偿还期数93.1%;合计7135.3亿,占总偿还规模的94.0%。本周推迟或发行失败债券有3只,较上周大幅下降。

东方金诚认为,本周一级市场发行总量有一定的回升,但增量主要集中于地方政府债和同业存单,而信用债发行规模继续减少。本周取消和推迟发行情况较前两周有所好转,AA+和AA级别的发行利率继续回落,部分级别发行利率则再次上行。考虑目前市场受政策面和资金面的影响较大,而强监管等因素尚未出清,一级市场或将延续疲软。

【二级债券市场】

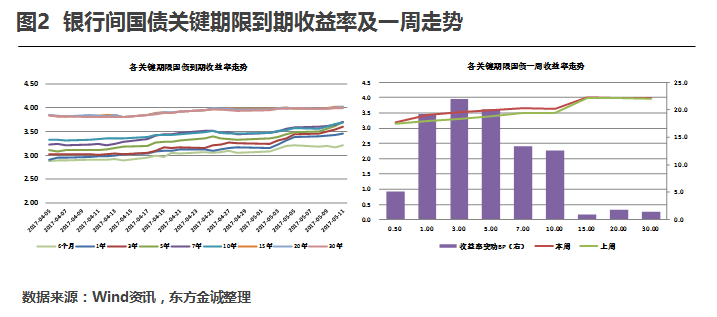

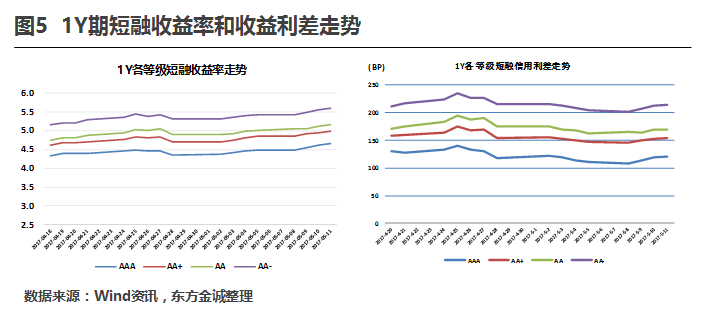

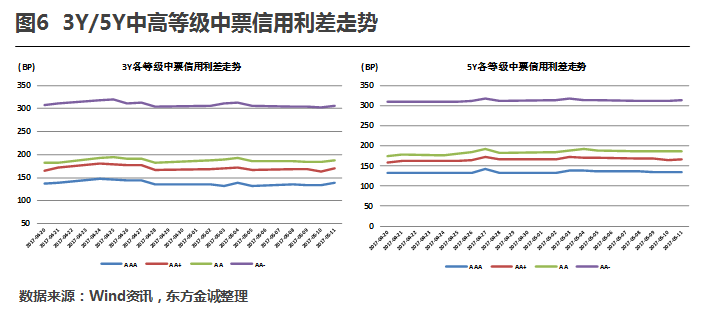

本周各期限利率债收益率全线上行,中短端波幅较大。中短期票据、城投债、信用债收益率多数上行,信用利差逐日增加,有进一步走扩的趋势

本周内,各期限利率债收益率继续上行,中短期上行幅度较大。其中0.5年、1年、3年、5年、7年、10年、15年、20年和30年平均到期收益率,较上周分别上行5BP、20BP、22BP、20BP、13BP、13BP、1BP、2BP和1P。

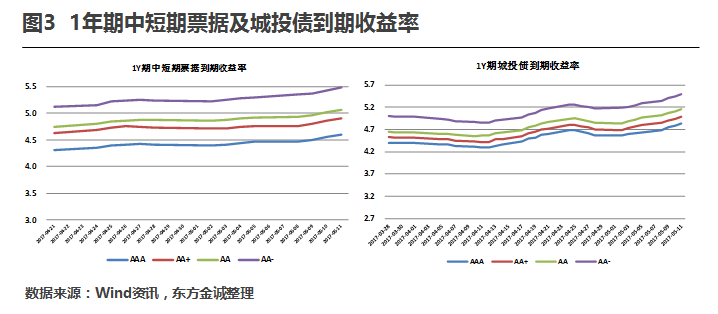

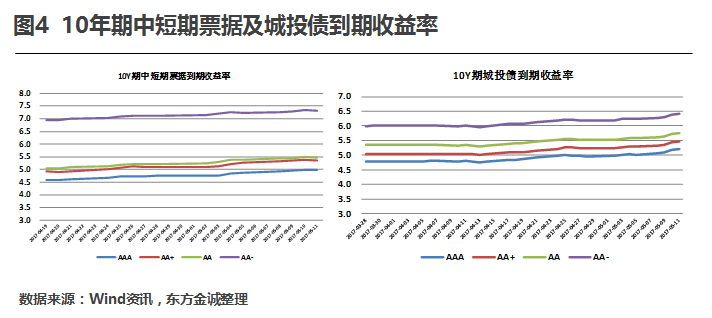

城投债和中短期票据到期收益率全线上行。1年期城投债AAA~AA-级别平均到期收益率全线上行,分别上行17BP、19BP、22BP、21BP,10年期城投债各期限继续全部上行,上行幅度在13BP左右。中短期票据(1年期和10年期)的AAA~ AA-级别平均到期收益率继续上行,上行幅度介于10BP~21BP之间。

各期限短期融资券、中期票据、公司债、企业债的收益率继续小幅上行。周平均信用利差出现小幅下行,但本周内信用利差逐日增加,有进一步走扩的趋势。

银行间现券交易量(5月8日-5月11日)为17313.5亿元,较上周增加74.0%。逐日来看,交易量小幅波动回升。

东方金诚认为,本周债券市场出现较大幅度波动,多数期限收益率延续上周上行态势,10年期国债盘中一度突破3.7%关键点位。周四央行就MLF向金融机构询量的消息过后,股债商三大市场强力拉升,国债期货也结束连续八日的下跌,市场情绪有所缓和。虽然基本面利好债市,但强监管和去杠杆带来的悲观预期尚未转变,投资者情绪仍偏谨慎,预计债市将延续震荡态势,信用利差有进一步走扩的趋势。

【信用评论】

监管层召开券商地方债承销动员会,将推多项鼓励措施

据媒体报道,近期证监系统召开了针对券商承销地方债的动员会。据悉,监管层认为目前地方政府债主要由商业银行来认购,财政部和地方财政局迫切希望能扩大地方债投资者范围,因此对交易所市场发行地方债寄予厚望。为了鼓励券商承销地方债,监管层将在未来给予地方债发行销售排名前20的券商优惠政策。优惠政策将涉及3个方面:公司债层面;ABS项目;业务创新也将优先考虑上述券商,包括将成为债券借贷的试点券商。

东方金诚认为,作为利率债的重要组成部分,目前地方债发行主要集中在银行间市场,5月9日河北省政府一般债券在上交所完成招标,成为第一个成功在上交所发行地方债的沪外省份。由于目前市场资金成本较高,地方债的发行进度同比较为缓慢,银行承销意愿下降,监管层此举意在加快地方政府债发行进程,同时还有助于丰富地方债投资者类型,增加地方债流动性。

保监会开展保险资金运用风险排查专项整治工作

保监会5月9日发布《关于开展保险资金运用风险排查专项整治工作的通知》,决定开展险资运用风险排查专项整治工作。此次专项整治的工作重点:一是重点关注重大股票股权投资、另类及金融产品投资、不动产投资和境外投资等业务领域。二是重点梳理合规风险、监管套利、利益输送、资产质量、资产负债错配等风险点。三是重点检查利用金融产品嵌套和金融通道业务开展投资,利用金融产品、回购交易及资产抵质押融资放大投资杠杆,以及利用保险资金运用关联交易、“抽屉协议”、“阴阳合同”利益输送等行为。

消息称银监会开展特急专项调研,摸底债券投资等风险

据媒体报道 中国银监会正就整治金融乱象继续进行摸底调研。两位消息人士透露,银监会本周稍早下发特急专项调研通知,就如何防范新型业务风险,如利用同业存单等中短期同业负债对接中长期非标资产,债券投资、委外业务风险防范等开展调研。

消息人士并引述相关通知称,此次调研还包括如何防止银行信贷资金违规或者利用资管计划绕道进入股市,如何防范“萝卜章”风险事件等开展调研,如何防止股东关联贷款风险;如何控制关系人贷款风险,如何防范员工私售“飞单”行为等,要求银行提供报告及建议。

东方金诚认为,3月底以来各项监管政策不断出台,意在引导金融机构去杠杆,引导资金进入实体经济。密集出台的监管政策给市场流动性带来了较大压力,短期情绪和预期的冲击,多数券种收益率不同程度上行,债市进一步承压。针对强监管措施之后出现的大幅波动情形,监管层的策略有所调整,据媒体报道“央行近期正召集一行三会加强监管政策的沟通协调、统筹推进”,东方金诚预计后期监管机构将采取相对“温和”的去杠杆措施以避免市场剧烈波动。

保险资金通过基础设施投资计划投资PPP项目获政策支持

为推动政府和社会资本合作(PPP)项目融资方式创新,更好服务实体经济,保监会5月5日发布《关于保险资金投资政府和社会资本合作项目有关事项的通知》,支持保险资金通过基础设施投资计划,投资符合条件的PPP项目。通知要求,保险资金投资的PPP项目应属于国家级或省级重点项目,已履行审批、核准、备案手续和PPP实施方案审查审批程序,并纳入国家发展改革委PPP项目库或财政部全国PPP综合信息平台项目库;承担项目建设或运营管理责任的主要社会资本方为行业龙头企业,主体信用评级不低于AA+,最近两年在境内市场公开发行过债券。通知明确,保险资金可以采取债权、股权、股债结合等可行方式,投资一个或一组合格的PPP项目。

东方金诚认为,保监会出台政策支持保险资金投资PPP项目,能够满足保险资金配置PPP资产的需求,另一方面也有助于解决PPP项目公司融资难的问题,促进PPP项目的推进和发展。

【关注事项】

“12川煤炭MTN1”到期兑付存在不确定性

四川省煤炭产业集团有限责任公司(以下简称“川煤集团”)5月8日发布公告称,川煤集团发行的债券“12川煤炭MTN1”应于2017年5月15日兑付本息,由于公司当前资金链十分紧张,原计划的资金筹措方案尚未落实,虽然川煤集团正在积极筹措偿债资金,但本期中票到期兑付仍存在不确定性。

云南路桥评级展望被下调至负面

东方金诚发布跟踪评级报告称,跟踪期内,云南路桥股份有限公司(以下简称“云南路桥”)受磨思公路工程款审减影响出现较大亏损,盈利能力大幅下降;公司在建项目后续投资较大,未来将面临一定资金压力;公司长期应收款大幅增加且规模较大,造成了较大的资金占用;公司全部债务规模增加较快,同时由于跟踪期内云南路桥净资产规模下降,资产负债率上升,债务负担有所加重。因此,东方金诚维持云南路桥的 AA 主体信用等级,评级展望调整为负面,维持“14云路桥债”AA的债项信用等级。

云天化集团业绩亏损及子公司收到上交所子公司转让股权相关事项的问询

云天化集团有限责任公司(以下简称“云天化集团”)2016年营业利润为-38.84亿元,利润总额为-36.31亿元,净利润为-38.94亿元,累计净亏损已超过公司净资产的10%。

近日,云天化集团重要上市子公司云南云天化股份有限公司(以下简称“云天化”)收到上交所询问函,要求云天化核实补充披露其拟对青海云天化国际化肥有限公司实施债转股增资,向关联方转让青海云天化股权及继续履行对青海云天化的担保协议等相关事项,充分提示风险。5月9日大公国际发布公告称将继续关注云天化集团最新情况,密切关注上述事项对其信用水平可能产生的影响。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。