证券公司2017年前三季度业绩点评

东方金诚 金融业务部 王佳丽

2017年前三季度,29家上市证券公司合计实现营业收入1946亿元,同比小幅下降1.13%;归属母公司净利润641亿元 ,同比下降7.70%,同比降幅较上半年明显收窄。分板块看,受证券市场和监管政策环境的影响,上市证券公司经纪业务和投行业务收入同比下降较为明显,而自营业务收入和资管业务收入同比增长22.36%和6.36%,自营业务成为拉动业绩增长的主要动力。

展望四季度,随着市场活跃程度的上升以及监管政策的改善,预计证券公司经纪和投行业务全年收入降幅将逐步收窄,信用和资管业务业绩将保持稳步增长态势,对收入的贡献度将逐步上升,预计全年业绩将实现小幅增长。

东方金诚认为,外部监管的加强使得证券公司经营更趋稳健,业务多元化发展提升了业绩的稳定性,行业整体信用风险较低。大型证券公司借多元化的业务布局,资管和投行业务对收入的贡献较为明显,经营业绩的稳定性明显好于其他券商,而部分中小证券公司在自营业务、股票质押业务和资管业务方面实现突破,特色化经营趋势逐步显现。

具体分析如下:

2017年以来,在市场活跃程度上升以及政策环境边际改善的背景下,上市证券公司业绩季度环比持续回升,业务结构持续改善

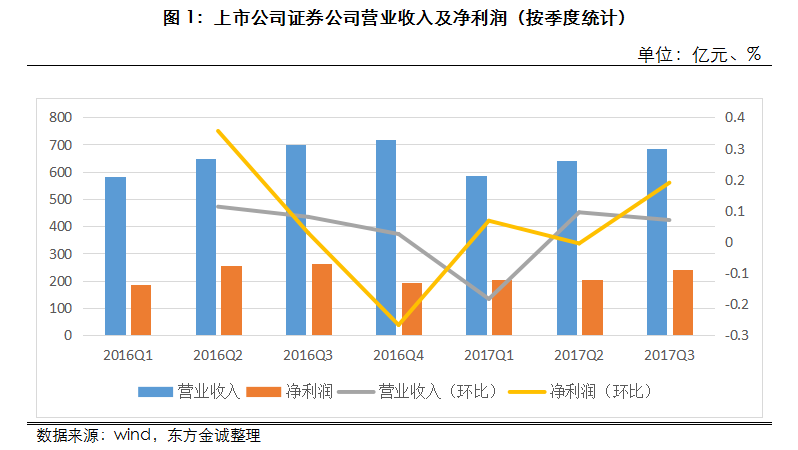

上市证券公司2017年前三季度业绩同比仍有所下降,但从单季环比看,呈逐步上升的态势,预计证券公司整体业绩将持续改善。2017年前三季度,29家上市证券公司合计实现营业收入1946亿元,同比小幅下降1.13%;归属母公司净利润641亿元[1],同比下降7.70%。但从单季度环比看,2017年三季度28家上市券商[2]合计实现营业收入687亿元,环比上升6.97%;净利润合计242亿,环比大幅上升18.97%。在三季度市场活跃程度回升,以及政策环境边际改善的有利影响下,上市证券公司营业收入和净利润环比回升较为明显,业绩回暖趋势显现。

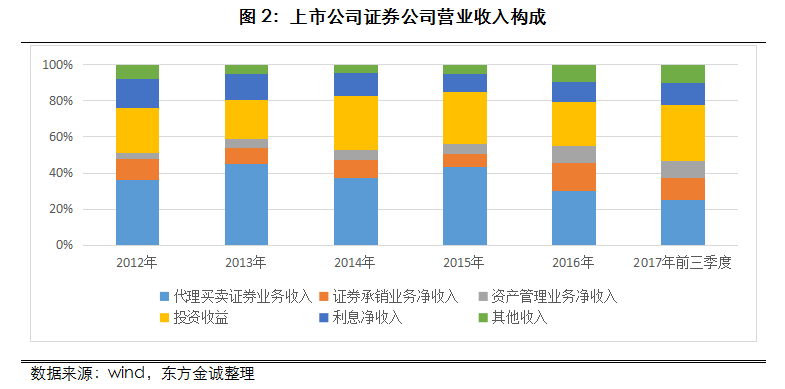

分业务看,2017年前三季度,受证券市场和监管政策环境的影响,上市证券公司经纪业务和投行业务收入同比下降较为明显,而自营业务收入和资管业务收入同比增长22.36%和6.36%。同期,上市证券公司经纪、投行、资管、自营和利息净收入占比分别为25.30%、12.07%、9.49%、30.91%和11.76%。证券公司收入结构较上年发生明显调整,其中,经纪业务收入占比持续下降,而自营业务跃居为上市券商第一大收入来源,成为拉动三季度业绩增长的主要动力。同时,2017年前三季度,证券公司投行业务收入占比较2016年下降3.39个百分点,但仍处于历史较高水平;资管和利息净收入占比均较上年有所增加。可见,随着投行、资管以及信用业务的持续发展,证券公司整体对经纪和自营业务的依赖程度有所降低,业务多元化程度持续上升。

前三季度,自营业务成为拉动业绩增长的主要动力,同时大型证券公司借多元化的业务布局,资管和投行业务对收入的贡献较为明显,经营业绩的稳定性明显好于其他券商

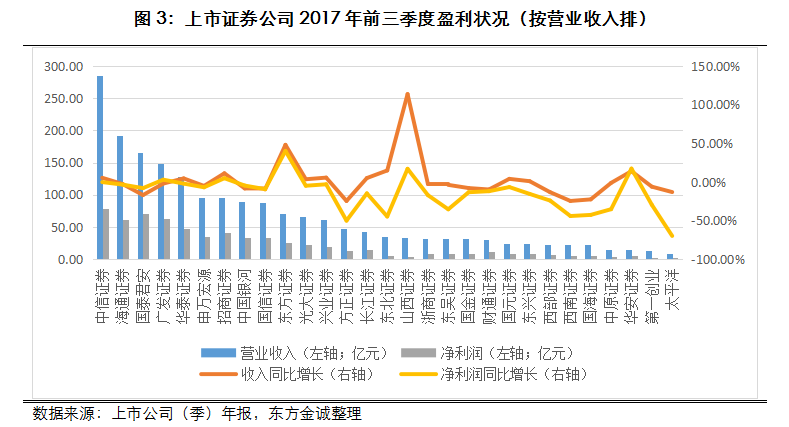

分券商看,上市券商业绩分化较为明显,大型证券公司收入稳定性相对较高。2017年前三季度,12家上市证券公司营业收入同比实现增长,其中自营业务收入对营业收入增长贡献最大。同期,5家上市证券公司净利润实现同比增长,依次为东方证券(同比增长40%)、华安证券(17.3%)、山西证券(17%)、招商证券(4.8%)和广发证券(2.9%)。

得益于多元化的业务布局,大型证券公司经营业绩受市场环境和监管政策变动的影响较小,营业收入和净利润整体波幅明显小于中小券商,业绩稳定性较强。2017年前三季度,在前十大证券公司(按营业收入排)中,3家证券公司实现净利润同比增长,而在净利润下滑的7家券商中,除国泰君安和国信证券外,其余5家证券公司利润降幅在0.2%~6.9%,低于行业平均7.7%降幅,投行业务和资管业务持续发力是其保持良好业绩的主要原因。

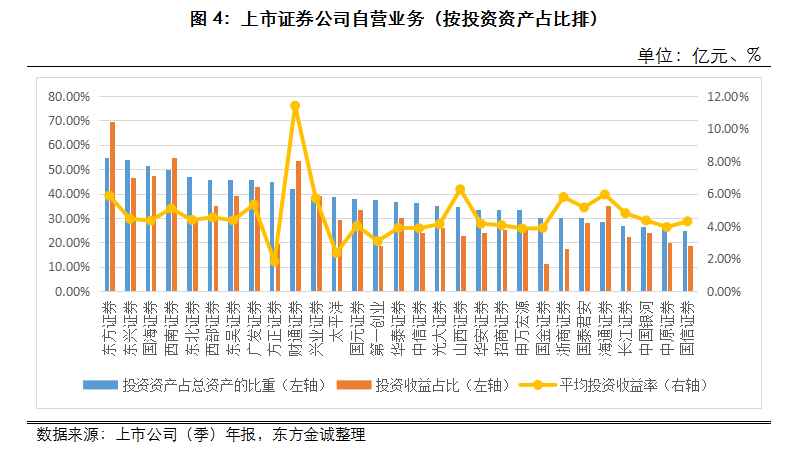

2017年第三季度,上证综指累计上涨7.90%,沪深300累计上涨4.57%,创业板指数上涨2.96%。同期,证券公司自营业收入同比增长22.36%,占营业收入的比重达30.91%,成为拉动业绩增长的主要动力。2016年以来,随着股票指数的震荡上行,部分中小证券公司逐步加大了对自营业务的布局,以提升自身业绩。截至2017年9月末,10家证券公司投资资产占总资产的比重超过40%,以地方性中小券商为主,其中,东方证券和东兴证券期末投资资产占比达54.97%和54.04%,处于较高水平。自营业务投入的增加使得证券公司业绩表现出良好的弹性,但证券市场波动的加剧也将进一步考验证券公司的投研能力。

2017年前三季度,证券公司经纪和投行业务收入同比下降,但随着市场活跃程度的上升以及监管政策的改善,预计全年收入降幅将逐步收窄

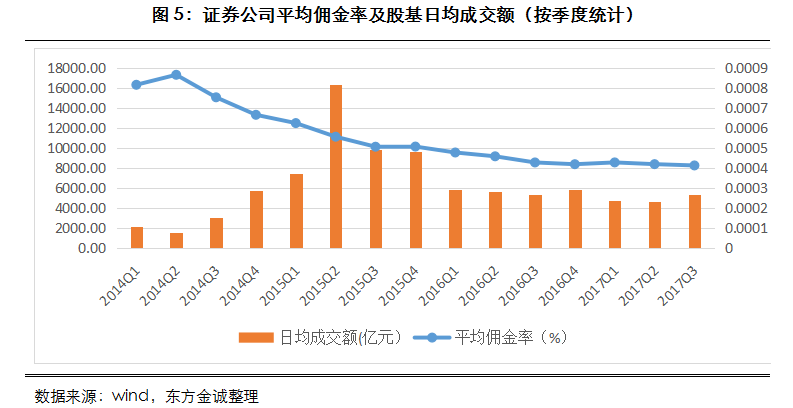

2017年前三季度,上市证券公司实现代理证券买卖业务收入492.39亿元,较上年同期下降19.67%。前三季度经纪业务同比降幅较上半年明显收窄,主要源自市场交易活跃度的上升。2017前三季度,证券市场日均股基成交额为4952亿元,较2016年同期下降11.87%;三季度日均股基成交额5372亿元,较上季度环比上升15.59%。在市场成交量持续回升的背景下,券商经纪业务收入将有所回升。

从佣金率看,在互联网金融持续推动的背景下,2017年以来,证券公司佣金率保持下降趋势。但当前证券公司已从价格竞争转向财富管理业务的竞争,进一步降佣动力不足。

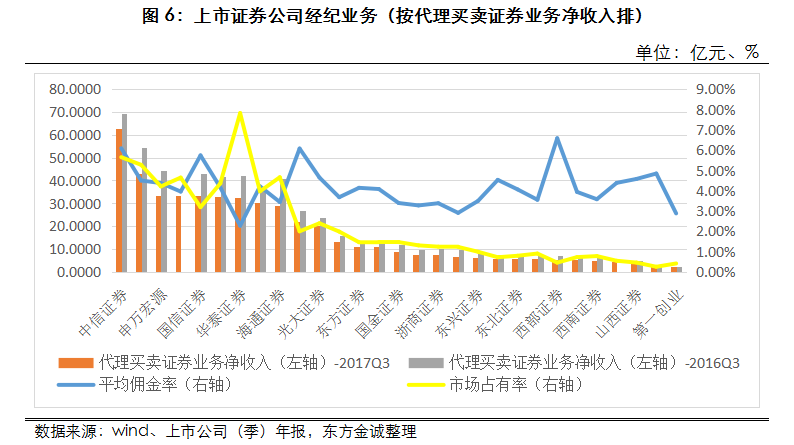

分券商看,证券公司佣金率和市场占有率存在一定的方向关系,降佣能带动市场占有率的提升,但从最新数据对比看,提升作用有所减弱。在大型券商中,华泰证券、海通证券、长江证券、银河证券等佣金率较低,主要是由于上述券商采取降佣以提升市场份额的策略所致。其中,中信证券经纪业务机构化发展战略实施效果明显,2016年末其代理买卖证券款中机构客户占比达60%。机构客户佣金率敏感度较低且客户粘性更高,中信证券合理的客户结构有利于其维持经纪业务业绩的稳定性。

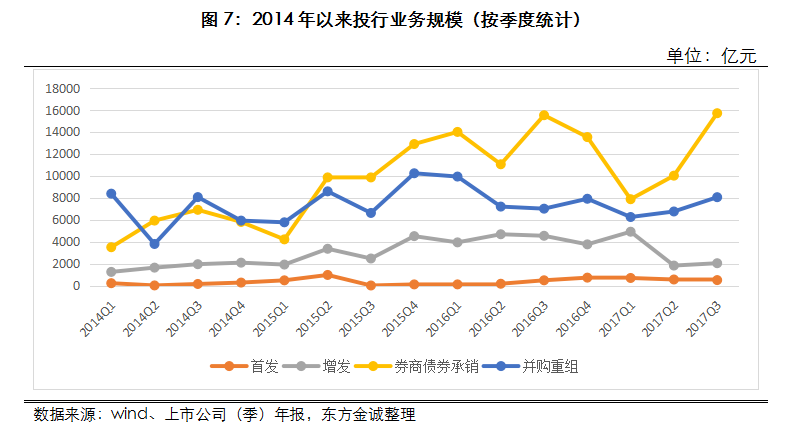

2017年前三季度,证券公证券承销业务净收入收入同比下降18.27%,降幅明显。证券公司投行业务收入的下降主要受再融资、并购重组规模以及债券发行规模同比大幅下降的影响,而IPO规模的增长是支撑2017年投行业务收入的重要因素。从季度数据对比看,受制于发债企业债券偿还压力上升的影响,2017年三季度券商债券承销规模上升较为明显,已高于历史最高水平,同时并购重组项目规模呈逐步上升趋势,且定向增发规模环比有所上升,监管政策风向呈略微松绑的迹象,券商投行业绩将借助政策的边际改善实现增长。

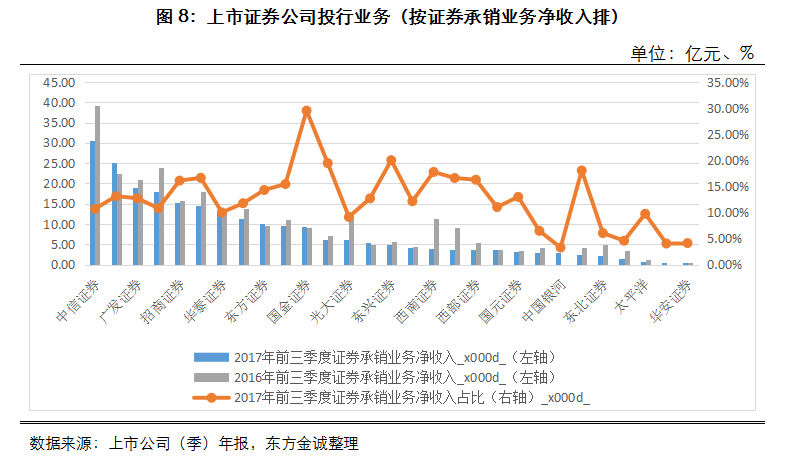

从收入增速对比看,上市证券公司投行业务收入同比差异化较为明显,海通证券、广发证券、招商证券、华泰证券等大型券商2017年前三季度投行收入同比增长或降幅较小, IPO业务的持续发力是其投行收入增长的主要动力。同时,从收入占比看,国金证券、东吴证券、东兴证券、西南证券和第一创业等中小证券公司投行业务收入占比较高。东方金诚认为,大型综合性证券公司品牌知名度较高,投行业务发展较为均衡,项目储备较为丰富,受监管政策变动的影响较小,业绩稳定性较强。同时,部分中小券商抓住债券市场扩容的机会,投行业务收入贡献明显上升。

2017年以来,证券公司信用和资管业务业绩表现较好,对收入的贡献度逐步上升,部分中小证券公司在上述业务中实现突破,特色化经营趋势逐步显现

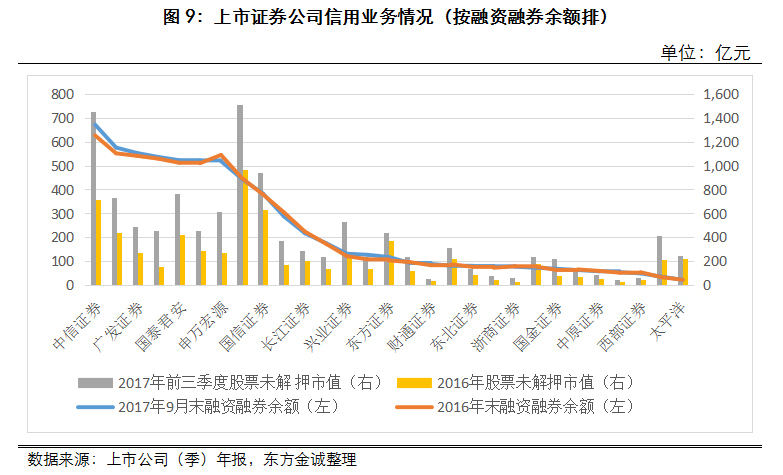

2017年以来,证券公司融资融券业务余额基本保持稳定,但股票质押式回购业务规模实现大幅增长,信用业务的发展对营业收入的推动作用不断显现。2017年前三季度,证券公司融资融券日均余额为9019亿元,较2016年日均规模增长1.42%。预计在股指整体小幅上扬的背景下,预计短期内证券公司融资融券余额将保持增长,但空间有限。融资融券业务的发展主要取决于证券公司经纪业务基础。从余额排名看,中信证券、华泰证券、广发证券等7家证券公司余额处于第一梯队,均为经纪业务排名位居行业前列的券商。

截至2017年9月末,29家上市证券公司股票质押业务未解押股票市值较2016年末增长72%。部分中小券商凭借灵活的机制持续发力股票质押回购业务,以逐步形成自身差异化的竞争优势。从未解押市值余额看,兴业证券、东方证券、东吴证券、太平洋证券和第一创业等券中小商对股票质押回购业务的投入较大。与融资融券业务相比,股票质押回购业务收益率较低,且面临较高的信用风险,预计未来证券公司股票质押业务开展将更趋谨慎,增速将放缓。

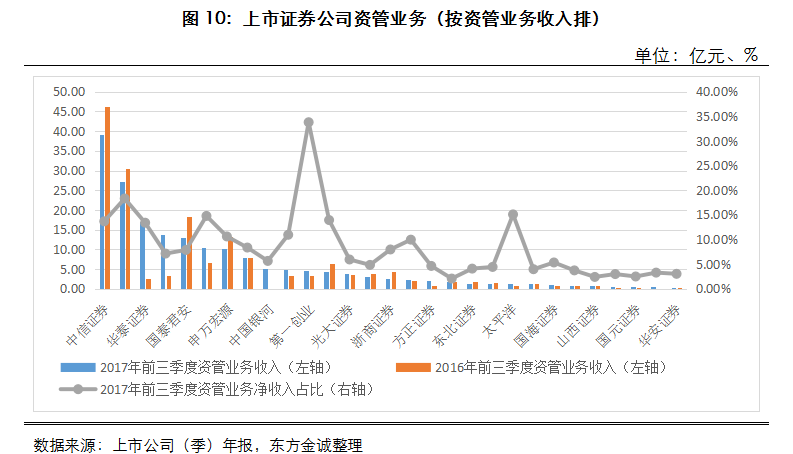

在“去通道”的监管政策作用下,证券公司资管业务规模连续两个季度呈现下降趋势,截至2017年9月末,证券公司资产管理业务规模17.37万亿元,较今年二季度末规模下降了7228.32亿元。2017年前三季度,上市证券公司资管业务收入同比增长6.36%,2017年三季度资管业务收入环比下降4.76%,资管业务规模的下降对收入产生一定的不利影响。但在居民财富增长的大背景下,证券公司主动管理型资管业务规模增长空间较大,将有效抵消通道业务规模下降的不利影响。

受益于业务协同效应明显、投研能力较强等方面优势,中信证券、广发证券、国泰君安等大型券商主动管理型资管业务规模位居行业前列。而东方证券、财通证券、第一创业、东兴证券和太平洋证券等公司资管业务收入占比较高,主动管理资管业务规模较高以及ABS业务发展较快是上述券商获得高收入的主要原因。其中,东方证券资管业务收入位居行业第6,其主动管理资管业务占总受托资产的比重达90%以上,业务优势明显。

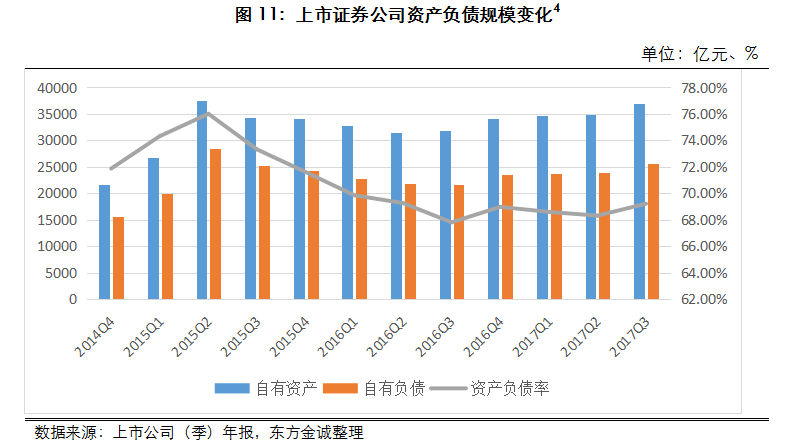

随着自营业务和信用业务规模增长,公司资产负债规模同比扩张较为明显,但财务杠杆率仍处于较低水平

2017年以来,在证券市场行情回暖的背景下,证券公司加大了对自营投资业务和信用业务的投入,从而带动资产规模逐步上升。截至2017年9月末,29家证券公司自有资产规模为4.04万亿元,较年初增长8.39%。同时,证券公司相应的融资需求有所上升,截至2017年9月末,证券公司自有负债余额为2.78万亿元,较年初增长8.73%。证券公司的资产负债率[3]从2016年末68.46%上升2017年9月末的68.68%,整体杠杆水平小幅上升,但仍远低于历史最高水平。

从资产构成来看,上市证券公司自有资产中投资类资产占比较高,以股票质押式回购为主的买入返售金融资产占比上升较快,而两融资产占比有所下降。截至2017年9月末,上市证券公司自有资产中投资类资产余额1.81万亿元,较年初增长9.20%,占自有资产的比重为45%。同期末,上市证券公司买入返售金融资产和两融资产占总资产的比重为18.41%和18.32%,其中买入返售金融资产余额较年初增长32.19%,两融资产规模则较年初增长0.93%。

2017年以来,上市证券公司自有负债规模的增长主要来自卖出回购金融资产以及应付债券(含应付短期融资券)规模的增长。截至2017年9月末,上市证券公司卖出回购金融资产、应付债券占自有负债的比重分别为25.67%和45.31%,期末金额较年初分别增长17.99%和10.48%。

注:

[1] 如无特别说明,本报告所提及的上市公司净利润数据均指归属于母公司股东的净利润。

[2] 由于部分数据不可得,该项统计数据不包括财通证券。

[3] 资产负债率=自有负债/自有资产。

[4] 由于部分证券公司季度数据不可得,为保持数据的可比性,此表统计数据仅包括23家上市证券公司。

声明:本报告是东方金诚的研究性观点,并非是某种决策的结论、建议等。本报告引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本报告的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。