东方金诚债市周评(2016.10.31—2016.11.4)

作者 / 评级副总监 俞春江

数据分析师 / 研究发展部 梅佳

【货币市场】

本周资金面局部回暖,央行重回净回笼操作

本周,央行公开市场操作净回笼资金1100亿元。其中7天期实现净回笼1700亿元,逆回购3300亿元,逆回购到期5000亿元;14天期净回笼200亿元,逆回购1800亿元,逆回购到期2000亿元;28天期实现净投放800亿元,逆回购800亿元,无逆回购到期。此外,本周有59亿元3年期央票顺延到期。

东方金诚认为,央行在本周前两日维持大额逆回购量(3800亿元),从而实现了连续10个交易日的资金净投放,使资金面有所回暖;但央行维持稳中偏紧意愿不减,从周三开始重回资金净回笼操作,且回笼资金逐日递增,预计资金面进一步宽松的可能性较小。

受本周资金面回暖影响,短期限(1个月及以下)品种回购利率、拆借利率出现不同程度下行,但下行空间有限,同时跨年资金(3个月及以上)依旧偏紧

中国外汇交易中心公布的数据显示,从本周来看,11月3日较10月31日利率品种全线下降,区间介于-62BP~-17BP。较上周来看,本周一至周四的隔夜、7天、14天、21天及1月期平均回购利率分别为2.3118%、2.6908%、2.8534%、3.0476%和2.9937%,较上周分别下降11BP、22BP、64BP、46BP和30BP。

全国银行间同业拆借中心的数据显示,隔夜、1周、2周和1个月SHIBOR利率出现了不同程度的下降;但3个月及以上的利率品种继续上行。尽管短期限利率出现下降,但多数长期限的利率依旧上行,导致整体的平均利率继续上升。较上周来看,本周隔夜、一周、两周、1月、3月、6月、9月和1年期Shibor平均报价分别为2.2462%、2.4122%、2.5722%、2.7485%、2.8324%、2.9030%、2.9540%和3.0356%,各期限较上周分别上升0.1BP、0.4BP、0.7BP、1.6BP、1.5BP、0.9BP、1.0BP和0.5BP,Shibor各期限品种平均利率继续全线上行。

东方金诚认为,在连续10日的资金净投放下,自周一起,1个月期限及以下的短期限利率开始展露缓解态势,并逐一回落,但3个月及以上期限的跨年资金利率仍在上行,加之周三开始,央行逐渐加大力度实施净回笼操作,短期险利率下行空间受限。

【一级债券市场】

本周的发行量和偿还量较上周均下行,各个级别平均发行利率涨跌互现

本周一至四主要品种发行总规模为4006.9亿元,较上周下降39.7%。分市场分券种来看,利率债中,国债、地方政府债和政策银行债发行量全部下降,较上周分别下降13.0%、10.3%,19.5%。信用债中,短期融资券、中期票据、公司债和企业债发行量全线收缩,较上周下降15.3%、46.1%、61.9%和2.4%,分期限来看,1年以下、1-3年、3-5年和5年及以上发行规模较上周分别下降23.1%、77.2%,41.0%和37.7%。本周各级别的平均发行利率出现分化,AAA和AA-级延续上行态势(均上行7BP),但AA+和AA级别的平均发行利率出现了回调,分别下降16BP和10BP。

本周[1]共有308期、4649.6亿元进行偿还。其中到期偿还有287期、4615.5亿元;本金提前兑付偿还20期、33.9亿元;回售有1期、0.2亿元。偿还期数和偿还规模较上周分别下降35.7%和4.6%。

【二级债券市场】

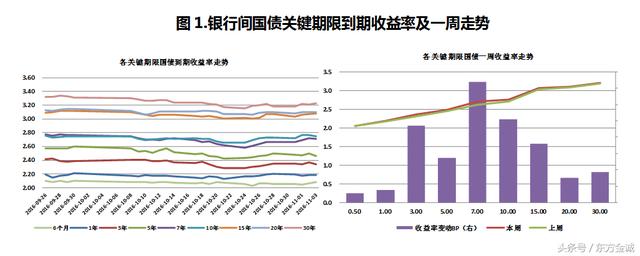

本周短期国债到期收益率回落,中长期国债的到期收益率继续上行,长短利率间距拉大,收益率曲线长短期扭曲状态继续好转

从本周来看,国债收益率的1年、3年和5年期到期收益率未能延续上行态势,出现小幅回落,区间介于-2.7BP~-0.7BP之间,其他期限则继续上行,且幅度略大,长短利率差距开始拉大,收益率曲线扭曲状态继续好转。较上周来看,各个关键期限的平均国债收益率水平环比上行,涨幅介于0.6BP~7BP之间。

数据来源:Wind资讯,东方金诚整理

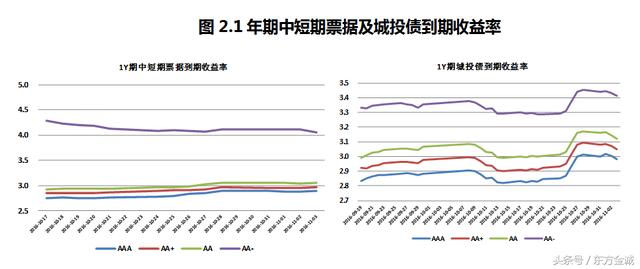

中短期票据(1年期)及城投债(1/10年期)的各个级别到期收益率(除中短期票据AA-级别外)全部上行,城投债(1/10年期)的到期收益率波动走阔

本周中短期票据(1年期)各个级别到期收益率及城投债(1/10年期)的到期收益率全线上升,涨幅介于2BP~9BP之间,10年期中短期票据各个级别到期收益率(除AA级别外)下降,降幅不超2BP,其中城投债(1/10年期)的到期收益率波动区间超过了1年期中短期票据的到期收益率的波动区间。

数据来源:Wind资讯,东方金诚整理

数据来源:Wind资讯,东方金诚整理

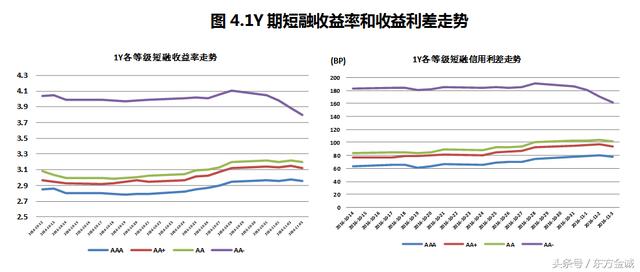

本周短期融资券和中期票据除AA-级别外的利差较上周全部上行

本周1年期短期融资券AA级别及以上的信用利差较上周大幅走阔,涨幅近10BP,AA-级下降;但11月3日的信用利差较10月31日出现了回落。

数据来源:Wind资讯,东方金诚整理

本周AA级别及以上3年期和5年期中期票据的信用利差全线上行,其中3年期上行不超过3BP,5年期上行不超过6BP,增度略大于3年期。但AA-级别的信用利差出现了回调。

数据来源:Wind资讯,东方金诚整理

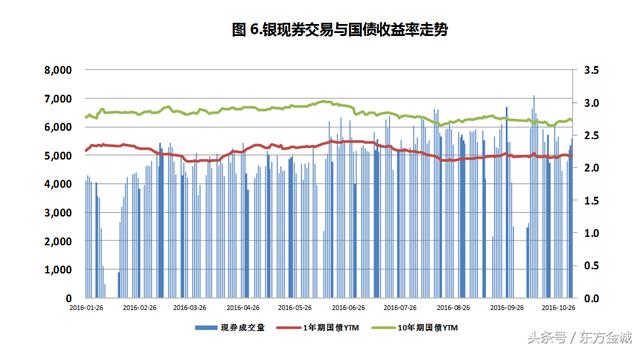

现券市场的资产配置逐日小幅回升,但预计上行空间有限

本周一至四现券交易量累计20919.5亿元,较上周下降5.9%。逐日来看,交易量不断回升。在资金面部分回暖背景下,债券配置力量开始走强,但年底将近且扰动因素犹存,东方金诚预计上行空间有限。

数据来源:Wind资讯,东方金诚整理

【信用评论】

房企、钢铁、煤炭发公司债将收紧

上海证券交易所和深交所相继发布了《关于试行房地产、产能过剩行业公司债券分类监管的函》(下称“监管函”)将房地产业采取“基础范围+综合指标评价”的分类监管标准,同时限制将募集资金用于购置土地;产能过剩行业采取“产业政策+综合指标评价”的分类监管标准。

东方金诚认为,上交所和深交所对房地产公司发债的分类监管是去杠杆的一次重要努力,有利于引导房地产市场过热态势回调,防范出现泡沫化风险;对产能过剩行业公司发债的分类监管有助于强化去产能力度。分类监管将限制相当一部分房地产和产能过剩企业再融资能力,部分对融资较为依赖的企业则可能会出现资金链恶化的情形,需密切关注此类企业的信用风险。

首批双创债发行,为创新创业企业融资提供“快速通道”

苏州德品医疗科技股份有限公司和昆山龙腾光电有限公司分别发行了两只双创债,其中“16德品债”发行规模为500万元,期限为3年,票面利率为8%,“16龙腾01”发行规模为5000万元,期限为1年,票面利率为3.88%。

东方金诚认为,预计“双创债”将成为交易所市场重点推进的债券品种。“双创”公司债的为创新创业型企业提供了在交易所市场进行债券融资的通道,对切实支持“双创”企业融资,拓宽中小企业融资渠道具有积极意义。

太原煤气化、川煤集团、沈阳机床等公司三季度业绩亏损

太原煤气化、义马煤业、山西阳煤、沈阳机床、太原重型机械、江西稀有金属钨业控股、云南锡业、哈尔滨物业供热集团、 青岛能源热电、天津市公共交通等企业的2016年三季度未经审计的财务报告显示业绩亏损。

东方金诚预计上述企业三季度业绩亏损状态可能延续至全年,提醒投资者关注。

东方金诚继续将柳州银行列入观察名单

柳州银行不良贷款及关注类贷款上升明显,且逾期贷款金额较大;吴东案尚在审理中,未来实际损失金额仍存在较大的不确定性,东方金诚维持该行主体信用等级AA,债项信用等级AA,并继续将其列入信用评级观察名单。

【下周展望】

下周逆回购到期规模仍然较大,到期的资金结构由7天期和14天期组成,且14天期首超7天期

下周将有6700亿元逆回购到期,其中7天期逆回购到期3300亿元,14天期逆回购到期3400亿元,到期规模仍然较大,且14天期逆回购到期首超7天期。

东方金诚认为,下周逆回购到期量较大,叠加稳汇率与降杠杆等因素,央行适当控制存量逆回购规模对到期量进行中性甚至部分对冲的可能性较大。

下周偿还规模较本周继续下降,偿还期数小幅回升

下周[2]共有312期、3804.5亿元进行偿还。其中到期偿还有295期、3756.5亿元;本金提前兑付偿还17期、48.0亿元。偿还期数较本周小幅上行1.3%,偿还规模则继续下降,降幅达18.2%。

注:[1] 此处本周指:10.31~11.6日,文内其他本周指10.31-11.4;[2] 下周:是指11.7-11.13日 。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。