——2016年1~9月城投企业级别调整综述

作者 / 东方金诚 公用事业部 张圆月

一、主体级别及评级展望下调情况

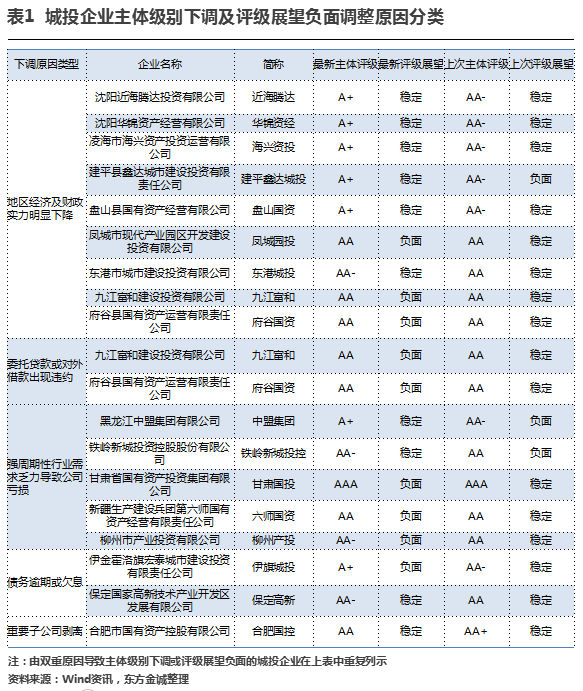

受地区经济及财政实力下降、周期性行业出现经营亏损、有息债务出现逾期或欠息及平台地位下降等因素影响,2016年以来我国城投企业信用风险有所提升。2016年1~9月,我国主体级别下调的城投企业共有12家,较上年同期增加6家;评级展望调低的城投企业共有7家,较上年同期减少7家,其中2家城投企业被下调主体级别的同时展望由稳定调整为负面,1家城投企业被下调主体级别的同时展望由负面调整为稳定;城投企业主体级别下调/上调比例为12.77%,较上年同期上升6.77个百分点。

宏观经济景气度下行导致地区经济及财政实力明显下降,成为城投企业主体级别及评级展望下调的最重要因素

2016年1~9月,我国城投企业主体级别下调及评级展望负面调整的主要原因是宏观经济景气下行导致地区经济及财政实力明显下降。在全部下调的城投企业中,因地区经济及财政实力明显下降被下调的城投企业共有9家,占比为52.94%。

从被下调城投企业的区域分布来看,东北地区占比为52.94%,是下调最为严重的地区,且东北三省被下调的9家城投企业中有8家位于辽宁省,剩余1家位于黑龙江省。东方金诚关注到,受宏观经济景气度下行影响,辽宁省近年来地区经济及财政状况下滑明显,当地城投企业外部经营环境有所恶化,资金平衡能力有所减弱,使得当地城投企业抗风险能力和偿债能力大幅减弱,故被下调的城投企业数量较多。

此外,江西和陕西部分地区经济和财政收入也出现明显下降。九江富和为江西省九江经开区最重要的地方政府融资平台,九江经开区2015年财政收入大幅减少,其中一般公共预算收入和政府性基金收入均有所下降。府谷国资为陕西省榆林市府谷县最重要的地方政府融资平台,受煤炭行业景气度下降影响,当地工业经济增速明显放缓,2015年一般公共预算收入同比下降28.77%。

在被下调的城投企业中,有4家为集合债券的发行人,其中近海腾达和华锦资经为“15沈阳经济区债”的发行人,海兴资投和建平鑫达城投为“14辽宁沿海债”的发行人,上述两只集合债券均主要由城投企业联合发行,且均由东北中小企业信用再担保股份有限公司(以下简称“东北再担保”)提供担保。尽管东北再担保的综合财务实力较强,有效地增强了集合债券本息的偿付保障能力,但由于集合债券发行人与独立发债企业相比业务规模和整体实力相对较低,更易受所在地区的经济及财政实力下降的影响,信用风险明显上升。

房地产、有色金属、煤炭及化工等周期性行业需求乏力,导致产投类和部分以土地开发整理业务收入为主的城投企业经营亏损

在被下调的城投企业中,有5家产投类企业主营业务属于周期性行业,受市场需求乏力的影响,公司核心业务盈利水平降低,造成公司经营出现亏损。

中盟集团收入及利润主要来自于房地产、化工及供热业务。该公司房地产业务运营受外部市场环境影响较大,近三年房地产项目销售速度持续放缓,业务收入及毛利率水平下降明显,加之化工及供热业务收入均有小幅下降,且期间费用持续上升,导致其经营出现亏损。

铁岭新城投控主要从事土地开发整理和供水、污水处理等公用事业运营。该公司土地开发整理业务2014年收入占比最高且毛利率较高,受当地房地产市场景气度低迷的影响,2015年未出让土地,当年未形成收入,导致该公司收入大幅下降,并出现大幅亏损。

甘肃国投收入及利润主要来自于子公司金川集团股份有限公司(以下简称“金川集团”)的有色金属生产及销售业务。尽管金川集团在有色金属行业具有较强的规模优势,产量及销量保持增长,但受镍、铜等有色产品价格大幅下降的影响,金川集团收入近年来大幅下降,并出现严重亏损,业绩下滑较快。

六师国资主要从事煤炭及棉花收储等业务。受煤炭行业景气度持续下降及下属子公司新疆大黄山豫新煤业有限公司因发生重大瓦斯爆炸事故而停产的影响,公司煤炭业务业绩明显下滑。此外,受棉花需求下降及棉花收储政策变化的影响,公司棉花收储业务收入2014年降至低点,2015年较上年基本持平。尽管公司2015年整体收入水平较上年保持稳定,但主营业务持续亏损。

柳州产投主要从事化工、日化及百货零售等业务。受化工行业产能过剩的影响,该公司近年来化工业务盈利能力明显弱化,导致其收入及利润均出现较大幅度的下滑。此外,该公司下属子公司柳州化学工业集团有限公司涉及债务纠纷,金额较大,且多处资产已被冻结。

从区域分布来看,上述5家城投企业均分布在以传统工业为支柱产业的东北及西部地区,受房地产、有色金属、煤炭及化工等周期性行业需求乏力的影响,经营及财务状况明显下降。东方金诚关注到,产投类企业经营状况易受宏观经济景气度及核心业务所处行业状况的影响,相对于同一地区的城投类企业信用风险更大。

委托贷款、对外拆借款和被担保企业出现违约是城投企业主体级别及评级展望下调的重要因素

城投企业作为地方政府融资平台,其业务运营和资金运用受地方政府影响较大。城投企业大多与政府部门、关联企业和其他单位之间的往来款较多,城投企业之间的相互担保、城投企业为其他企业的担保也经常发生,部分企业还存在金额较大的委托贷款、对外拆借款。受宏观经济景气下行和产品需求疲软等因素的影响,近年来相关企业信用风险明显上升,导致城投企业委托贷款、对外拆借款及其被担保企业出现违约。

九江富和对九江经开区内的企业提供了较大金额的委托贷款和对外担保,其中部分企业因经营状况较差导致委托贷款出现逾期,九江富和面临的坏账风险和代偿风险较大,加之当地地区经济及政府财政实力明显下降,导致其评级展望由稳定调整为负面。

府谷国资对府谷县民营企业陕西兴茂侏罗纪煤业镁电(集团)有限公司的6亿元拆借款及对府谷煤业集团有限公司的0.5亿元拆借款逾期均未收回。经府谷县人民政府协调,借款可暂缓还款,且未发生逾期罚息,但未来借款偿还将存在较大的不确定性。随着逾期期限的延长,府谷国资还将面临一定的诉讼风险。

部分城投企业有息债务出现逾期或欠息,未来融资将受到一定影响,信用风险明显上升

在下调的城投企业中,有2家有息债务出现逾期或欠息。其中,伊旗城投不良负债规模较大,部分贷款出现欠息且尚未结清;保定高新发生1.30亿元贷款本金逾期,该贷款虽然实际为委托贷款,但贷款主体为公司,且尚未就偿债责任和偿债时间与实际用款人保定市道路开发中心及其控制人保定市交通局达成一致,保定市人民政府也未对该事项出具相关意见。上述2家公司未来融资将受到一定影响,信用风险明显上升。

少数城投企业的核心子公司股权陆续被划出,导致其平台地位明显降低,综合实力和偿债能力相应下降

在下调的城投企业中,有1家城投企业(合肥国控)是由于从事家电、新材料等制造、房地产及金融业务的核心子公司股权陆续被划出,导致公司资产、收入及利润均大幅下降,平台地位明显降低。合肥国控为庐江县城市建设投资有限公司(以下简称“庐江城投”)所发行的“15庐江城投债”提供担保,东方金诚认为,尽管庐江城投经营和财务状况较为稳定,其主体级别和评级展望维持不变,但合肥国控对“15庐江城投债”的增信作用有所减弱,导致“15庐江城投债”级别被下调。

二、主体级别及评级展望上调情况

2016年1~9月,我国主体级别及评级展望上调的城投企业数量较上年同期有所减少,其中主体级别上调的城投企业共有94家,较上年同期减少6家;评级展望调高的城投企业共有4家,较上年同期减少2家。

从平台性质来看,城投企业可划分为城投类和产投类,上调的城投企业仍以城投类为主。2016年1~9月,在上调的城投企业中,城投类占比为85.71%,产投类占比为14.29%。

从行政级别来看,上调的城投企业行政级别逐渐由较高向较低转移。2016年1~9月,在上调的城投企业中,无中央城投企业,较上年同期减少1家;省(直辖市)、省会及地级市(自治州、师)等行政级别的城投企业占比分别为8.16%、5.10%和24.49%,较上年同期分别下降6.40个百分点、5.58个百分点和9.49个百分点,占比均大幅下降;区(县、县级市、直管市)及开发区(新区、功能区)等行政级别的城投企业占比分别为31.63%和30.61%,较上年同期分别上升10.27个百分点和12.17个百分点,占比均大幅增长。

2016年1~9月,绝大多数城投企业主体级别及评级展望上调主要是由于所在地区经济及财政实力稳步增长,为公司发展提供了良好的外部环境,来自于地方政府对城投企业的支持力度增强所致。在上调的城投企业中(除5家无法从公开资料中获取具体信息的城投企业外),因地区经济及财政实力增强而被上调的城投企业共有73家,占比为78.49%。从区域分布来看,上调的城投企业主要集中分布于东部地区经济发达省份,如江苏省、浙江省和山东省等,以及中、西部地区近年来经济及财政收入增长较快的省份,如湖南省、湖北省、四川省和重庆市等,同时经济及财政下滑明显的东北地区无城投企业被上调。

除地区经济及财政实力增强以外,其他因素也导致城投企业上调:(1)受益于改革重组或股权划入,部分城投企业业务逐步形成多元化格局,提升了公司的抗风险能力,如镇江交通产业集团有限公司和昌吉州国有资产投资经营有限责任公司等;(2)部分城投企业在所负责的区域内从事基础设施建设业务的同时,还拥有水务、供热、公共交通等公用事业经营权,经营较为稳定,财务实力稳步提升,如西安高新控股有限公司、宁波经济技术开发区控股有限公司和西安城市基础设施建设投资集团有限公司等;(3)部分城投企业由于所负责的区域范围扩大或吸收合并其他区域的公司,平台地位进一步增强,如巢湖城市建设投资有限公司、上海张江(集团)有限公司、广元市园区建设投资有限公司、株洲高科集团有限公司和上海淀山湖新城发展有限公司等。

三、城投企业信用风险展望

尽管2016年以来城投企业主体级别下调/上调比例较上年同期有所上升,但主体级别上调数量仍远多于下调数量。与工商企业相比,城投企业整体风险仍处于较低水平;与金融机构和公用事业企业相比,城投企业整体风险略高。

东方金诚关注到,2016年以来,地区经济及财政实力明显下降成为城投企业下调的最重要因素。此外,周期性行业需求乏力造成经营亏损、委托贷款或对外拆借款和被担保企业出现违约、有息债务出现逾期或欠息,以及核心子公司股权剥离导致平台地位下降也是城投企业下调的主要因素。

同时,东方金诚认为,2016年以来,城投企业上调正逐步由高行政级别向低行政级别延伸。绝大多数城投企业上调主要是由于所在地区经济及财政稳定增长所致。此外,业务多元化发展、经营稳定且财务实力稳步提升、业务区域扩大也是导致部分城投企业上调的重要因素。

总体来看,尽管2016年以来城投企业的信用等级下调有所增多,但受益于持续增长的地区经济及财政实力、地方政府给予城投企业的有力支持,我国城投企业信用风险从整体上来看仍较低,且未来仍将保持在较低水平。

声明:本报告是东方金诚的研究性观点,并非是某种决策的结论、建议等。本报告引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本报告的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。