【更多精彩内容,请关注财经韬略(ID:tttmoney8),原创的财经评论,独立的观察视角,深度的市场剖析。】

董小姐(董明珠)又火了!这次不是和谁的赌约,也不是说谁是骗子,更加不是格力手机要成为全球第一,而是因为一段流出的视频:

董明珠训斥中小股东

这段视频的主旨其实就是格力集团董事长董明珠在用“董式”秘籍治理各种中小股东的不服,强大的证金公司也属于格力中小股东的范畴。

那么问题来了,董小姐为什么当众训斥在坐的中小股东呢?尽管我们董小姐不是很温柔,但是对中小股东那可是没话说,不说持有格力股票多年赚取的资本利得,即使每年的分红也是一笔客观的收入,据统计:

格力电器连续三年股息率均超过8%,三年平均股息率11.29%,雄踞两市第一

所以按照常理来说,作为一家受人尊敬,为股东赚取了大量收益的上市公司,管理层和中小股东之间应该是一派祥和,于情于理不应该出现视频中的“飙态”。

无风不起浪,事出必有因,既然事情发生了必然有其内在原因。网络上目前有各种版本的原因,不过在韬略哥看来如果没经过自己的发掘总觉得不踏实,所以韬略哥按图索骥来到了格力集团的公告面前,希望能从中寻觅格力集团管理层和中小股东矛盾的原因。果不其然,公告之中含有玄机。

最新的公告是这样的:

关于珠海格力电器股份有限公司股票临时停牌的公告

因珠海格力电器股份有限公司发生对股价可能产生较大影响、没有公开披露的重大事项,根据《深圳证券交易所股票上市规则》的有关规定,经公司申请,该公司股票(证券简称:格力电器,证券代码:000651)自2016年10月31日开市起停牌,待公司刊登相关公告后复牌。

深圳证券交易所

2016年10月31日

格力停牌说明格力真的摊上事了!

不过停牌公告后面就是格力的三季报,尽管收入和利润增速持续低迷,但相较于去年起码正增长了,不过现金流让韬略哥有点担心,总体来说格力靠着自身在空调行业中强大的品牌号召力和团队执行力,还是交出一份不错的成绩单。最大的危机可能就是空调行业的天花板已经到来,未来的成长空间有限。

再往后看,就会发现格力一份临时股东大会决议公告:珠海格力电器股份有限公司关于召开二O一六年第一次临时股东大会决议公告。这份公告中应该蕴含着中小股东和董明珠代表的格力管理层之间裂缝的根源!

这份公告上来就让人感觉有股“怒气”,也让人有些少见,韬略哥这么说是因为这份公告上来就说一大堆决议被否决,要知道在我国上市公司的决议案中被否决的情况还是相对少的,更何况一次性出现这么多被否决的决议。

被否决的内容主要是格力通过发行股份购买珠海银隆新能源有限公司的资产以及相关配套融资方案。

上述方案主要可以分为如下两类:

第一就是格力集团以15.57元每股的价格发行股份向珠海银隆全体21名股东发行股份购买其持有的珠海银隆合计100%股权;

第二是以15.57元每股的价格向格力集团、格力电器员工持股计划、银通投资集团、珠海拓金、珠海融腾、中信证券、孙国华和招财鸿道,共计8名特定投资者非公开发行股份募集不超过96.94亿元。

争议也就在这两套方案之中,我们一件一件的来说。

首先是用发行股份募集资金的方式收购银隆。

争议一:发行股份收购不合理

根据格力的第三季度财报我们看到,格力目前拥有的货币资金有970亿的现金,尽管业内人士称格力持有的现金主要是用来进行业务周转和偿还短期贷款等用途,但是韬略哥对比了格力的同行美的持有货币的状况发现格力持有的现金储备远远高于美的(美的三季度为186亿)。

格力三季报流动资产部分(来源格力财报)

格力三季报流动资产部分(来源格力财报)

所以格力应该具有完全使用自有资金收购银隆的实力,有实力而不用,采取相对比较低的价格给将来的股东(被收购的对象),对于现有股东来说肯定是难以接受的。一方面这会稀释现有股东的股权,另一方面格力的低价收购也不利于格力未来股价的继续上涨,也会对现有股东的利益造成伤害。

当然格力计算收购股价的算法是完全合乎规则的,但是从合理性上来说放弃对自己有利的收购价格就有点让人不理解了。因为提高每股收购价既对自己的股价有利,也可以花费更少的股份保护现有股东的持股比例。

收购价格太高

对于收购估值的计算,格力公告中是这样写的:

以2015年12月31日为评估基准日,珠海银隆股东全部权益评估价值为1,296,600.00万元,截至评估基准日经审计的账面净资产值(母公司口径)为387,777.85万元,评估增值率为234.37%。考虑到评估基准日后,珠海银隆收到股东缴付的投资款人民币9,000万元,珠海银隆的股东全部权益价值应增加9,000万元至130.56亿元。参考珠海银隆的股东全部权益价值,经公司与珠海银隆股东协商,公司收购珠海银隆全部股权的作价为130.00亿元。

银隆在去年底的账面净资产只有38.8亿,格力的收购价格是接近130亿,也就是溢价234.37%。表面上看格力是冤大头,但是我们知道收购方案一般很少按照净资产来计算,更多的是依照盈利能力和前景,当然能不能达标是另外一回事,反正格力认为银隆可以达标,银隆承诺的利润是这样的:

2016年、2017年、2018年经审计的实际净利润分别不低于72,000.00万元、100,000.00万元和140,000.00万元

也就是说今年的利润是7.2亿,结合130亿的收购价PE大概是20倍不到,这个价格和目前同类上市公司那可是低多了。所以董明珠觉得很划算。

但韬略哥觉得银隆能不能达到业绩承诺银隆自己说了也不算,还是得看行业发展的趋势以及未来格力的整合能力,而这两点目前都是存有疑虑的。所以中小股东有顾虑也很合理。

争议三:格力多元化存疑

格力的主业是空调为主的白电,冒然进入新能源产业对于格力的发展可能会有很大不确定性。尽管不能拿其他跨界多元化经营的企业的失败案例来说事,但就格力本身来说除了空调,格力目前试水的手机,电饭煲等行业也没出现预计的效果,所以格力整合和消化不同产业的能力还是让人存疑的。

不过这一点韬略哥感觉管理层也是很无奈,总不能一直吃空调的老本活着吧。有人说格力在空调行业的成功就是因为专业,可当年格力是一个亏损小厂的时候,谁也不会认为未来格力会成为中国空调界的王者吧。韬略哥支持格力管理层试水,但是和中小股东的沟通工作还是要做足。

再来说向格力集团和管理层等8名特定投资者非公开发行股份募集不超过96.94亿元。

关于这一点的争议其实主要就是中小股东认为格力管理层通过低价增发稀释了自己的股权,而提高了格力管理层,尤其董明珠的控股权。这一点通过下面两张表格就可以看到:

8名特定投资者低价增发的认购规模(来源格力公告)

格力员工持股计划的认购情况(来源格力公告)

上面两幅图很明显格力集团和其一致行动人通过低价增发可以很大程度上提高对于公司的控制权,而相对的中小股东的话语权和实际权益就大大缩水了。

具体中小股东的持股变化如下:

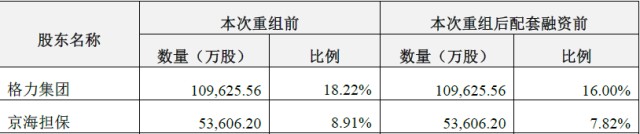

发行股份收购银隆后没有配套的96.94亿前中小股东的持股比例(来源格力公告)

募集不超过96.94亿元后中小股东的持股比例变化(来源格力公告)

可以看到经过配套96.94亿的融资之后,中小股东的持股比例从63.99%将至58.65%。

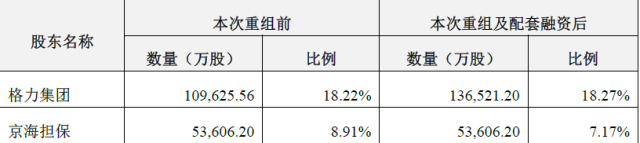

管理层的持股变化如下:

格力集团和其一致行动人京海担保在配套96.94亿融资前后的持股变化

很显然,格力集团和京海担保一共持股从23.82%增加至25.44%,这还不算董明珠和格力员工以及其他低价增发的一致行动人持有的股份。

有人说格力是为了避免出现万科一样的情况失去对公司的控制从而影响公司的运营,但是格力集团上市若干年来有很多机会可以通过修改公司章程和其他手段来加持自己的控制权,如今靠牺牲其他股东的利益显然不是明智之举。动了别人的奶酪肯定会招致不满!

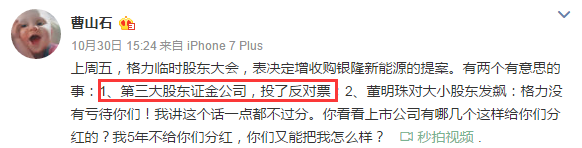

另外,根据微博大咖曹山石的爆料结合韬略哥对临时决议公告的分析,证金公司在这次中小股东狙击董小姐的战役中起到了决定性的作用。

曹山石微博,来源曹山石微博

根据曹山石爆料,位列格力电器第三大股东的证金公司不但在决议中投了否决票还利用自身的影响力发动公募基金等机构一起投票。

从结果来看,似乎很符合曹山石的爆料。

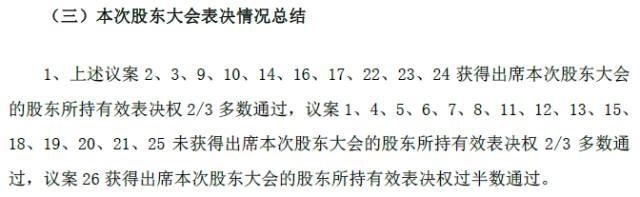

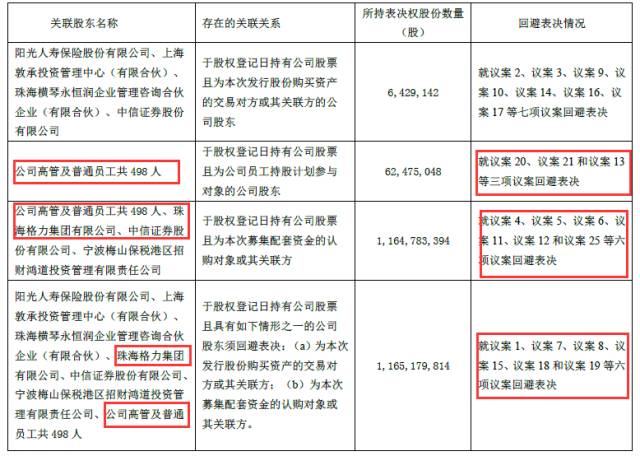

通过分析珠海格力电器股份有限公司关于召开二O一六年第一次临时股东大会决议公告中被否决的决议和通过的决议:

可以看到,凡是有格力集团和其管理层参与,不用回避的投票基本上都通过了,反之几乎全军覆没。(投票回避是很因为和自身的利益相关,比如低价增发等议案)

格力集团及其管理层回避的议案表决情况(来源格力公告)

上面的表格有点意思,有兴趣的读者可以对比一下。

证金公司在格力本次临时会议中起到的带头大哥和控盘作用令韬略哥惊叹。

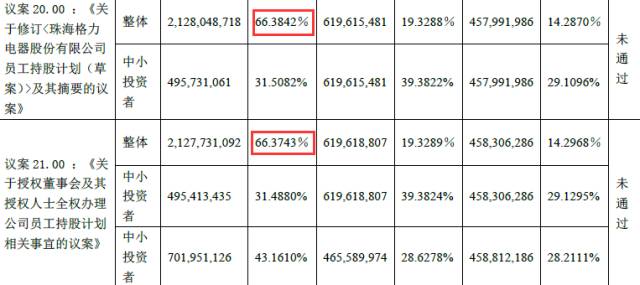

我们知道上市公司的重大决策需要2/3有表决权的股东同意方可生效,换算成数字就是66.67%。从议案20和21的表决情况我们发现,离最终方案通过仅差0.3%的百分点,说这是巧合韬略哥真的不信,就差这么点,管理层稍微发发力就通过了。

议案20和21格力以微弱劣势表决失败

看来证金公司想要做点什么,还真不是一般人能拦得住的,勇猛如董小姐如今也在这次交锋中败下阵来!

最后韬略哥想谈一谈对格力与中小股东博弈的一些看法。

资本市场的有效运行自有其规矩和准则,既然是规矩和准则那就需要每一个人都要遵守,无论是大股东、管理层还是中小股东。

董明珠和格力固然给中小股东和企业创造无数的利益和价值,但是我们也要看到,如果不是中小股东和众多客户的支持格力恐怕也不会走到现在的境地。

水能载舟亦能覆舟,市场规则赋予股东的权利不是简单被动获得回报,股东也可以通过手里的票决权来规范、监督上市公司的经营行为,从而避免上市公司“过分自主”,伤害到上市公司整体的利益。所以韬略哥很高兴的看到我国越来越多的中小股东对于权利意识的觉醒。

对于格力的管理层来说,尽管历史上,无论是美国还是我国,大股东或者管理层利用游戏规则和信息的不对称,以及通过分而治之等手段常常会侵占中小股东的利益,然而真正伟大的企业无论在企业的经营还是和处理股东的关系上都是成熟、完善的,尽可能让多方满意的。格力如果想成就百年老店,成为一个伟大的企业可能也必须要历经这次的磨难让自己成熟起来。

至于未来格力走向何方,韬略哥认为如果双方都是为了格力好,那么坐下来心平气和的谈一谈,修改一下配套融资方案,兼得两者的利益才是最佳选择!

就在韬略哥收尾之际,深交所也表达出对格力未来的关切:

格力电器10月31日收到深交所关注函。关注函指出,根据股东大会决议公告,发行股份购买资产相关议案的表决结果为审议通过,但募集配资的9项议案未获通过,还有6项议案也未通过,深交所要求格力电器于11月4日前明确说明相关议案整体上是否认定为通过,并说明交易事项的后续安排,包括但不限于公司是否继续推进本次交易方案,是否拟对方案作出调整、公司是否拟重新履行审议程序等。

版权声明:本文为财经韬略原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。更多交流,请加本号小编微(ID:tttmoney7)】