原创 2016-07-01 原创 互金咖

“我们已经收到了区金融办下发的通知,要求详细填写有关企业经营情况调查内容,并于7月底前上交。”6月30日,上海一家P2P平台负责人对互金咖表示。“据我们了解,区金融办届时还将组织辖区内的企业召开专题会议进行布署。”

据悉,此次调查是上海市互联网金融专项整治工作的具体落实,由上海市政府统一安排,具体填报由各区金融办安排,调查主体分别包括P2P网贷企业、股权众筹企业、私募基金企业、互联网资产管理与跨界从事金融业务企业等四大主体。

对此,上海金融行业信息协会有关人士确认称,上述调查在时间安排上确实差不多。

“目前,上海互联网金融专项整治主要还是通过各区县让自己管辖范围内的注册企业和办公企业填写表格的形式进行。”该人士强调。“总体精神上是各互金企业不能触碰‘红线’,有问题的企业必须整改。此举主要是为了规范行业发展,但并不希望将专项整治搞成运动,引起业内恐慌,从而影响到真正合规的平台发展。”

有互金专家直言,当前,互联网金融行业进行专项整治、规范发展主要聚焦在三个方面,首先需要管住钱(资金存管)、其次是管住人(信息披露)、三是管住产品(产品登记)。

在融道网•生菜金融副总经理郑海阳看来,由于互联网金融尤其是P2P本质上是民间借贷的阳光化,因此与线下非法集资相比,信息不对称的风险反而相对较小,同时由于P2P的主要客群收集和甄别信息的能力也显然要高于线下非法集资和理财活动的客群,因此,对互联网金融进行监管,只要抓住了“信息披露”这个抓手,比相对隐蔽的线下非法集资反而会更有效。

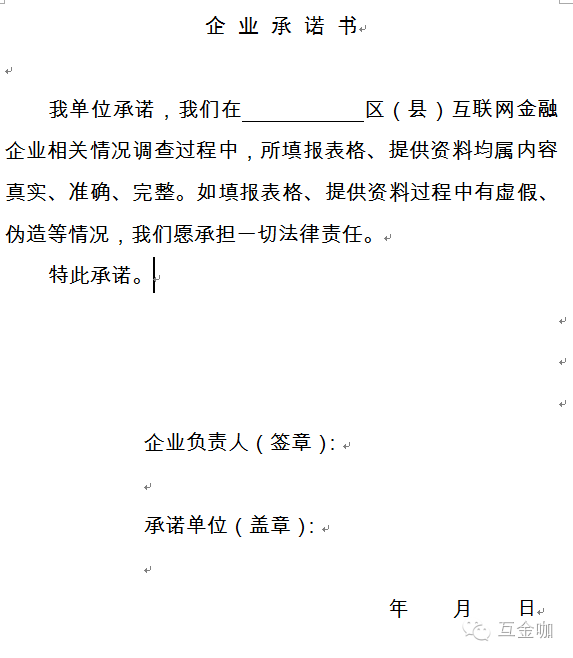

值得一提的是,针对此次调查,各调查主体均需要签定企业承诺书,具体为“我单位承诺,在区(县)互联网金融企业相关情况调查过程中,所填报表格、提供资料均属内容真实、准确、完整。如填报表格、提供资料过程中有虚假、伪造等情况,我们愿承担一切法律责任。”同时,上述承诺书还需要企业负责人签章和承诺单位盖章。

互金咖注意到,上海此次调查内容十分详尽,可以说里里外外被剥了个精光。仅针对P2P网贷企业就有五张大表,分别包括网络借贷信息中介机构基本情况调查表、网络借贷信息中介机构产品及运营情况调查表、网络借贷中介机构社会贡献及创新发展情况调查表、网络借贷中介机构其他情况调查表、网络借贷信息中介机构涉及保险业务调查表。

P2P平台被扒光

仅在网络借贷信息中介机构基本情况调查表中,所需填写项目多达42项。其中,网站信息就包括公司官方网址、平台名称、平台网址、平台上线时间、平台ICP备案号和平台APP名称、微信公众号、微博。

资金存管机构名称和担保方名称及担保总额也需要如实填写。如机构已开展资金存管业务的,需填写银行业金融机构名称,若无银行业存管金融机构,则填写已合作的第三方存管机构名称。

担保方名称及担保总额是指为填报机构已上线运行的网络借贷信息平台上开展业务提供担保的机构或自然人名称及对应的担保总余额。

针对网络借贷信息中介机构产品及运营情况更是进行了重点调查。其中,平台运营总体情况调查内容包括累计交易总额、累计交易总笔数、累计借款人数量、累计出借人数量、平均借款额度、平均借款期限、平均投资额度、平均投资期限、借贷余额、平均借款成本、平均投资回报、平均满标用时、前十大借款人待还金额占比、最大单一借款人借款金额占比、关联关系借款余额、存管余额、线下交易总额。

在具体定义上,如关联关系借款余额是指指网络借贷信息中介机构主要股东、实际控制人、董事、监事、高级管理人员与其直接或间接控制、重大影响的企业、自然人之间的关系,以及可能导致网络借贷信息中介机构利益转移的其他关系。

(主要股东,指持有或控制网络信息借贷中介机构5%以上股份或表决权的自然人、法人或其他组织;直接或间接控制企业,指直接或间接持有企业5%以上股份或表决权)

平台项目逾期情况调查分别包括逾期金额、逾期笔数、逾期率、不良金额、不良笔数、不良率。

其中,不良金额和不良笔数分别是指逾期90天(含)以上的融资本金余额和笔数。

从调查项目来看,P2P平台涉及业务种类多达14类,分别包括个体网络借贷、网络小额贷款、互联网其他债权类融资、互联网金融产品转让融资、互联网金融产品收益权转让融资、债权转让、债权收益权转让、其他金融产品及收益权转让、互联网第三方金融产品投资、互联网金融产品发售、股权众筹融资、互联网实物众筹融资、与银行等金融机构合作业务、其他互联网融资。

具体定义如下:

1.个体网络借贷:指个体和个体之间通过互联网平台实现的直接借贷。

2.网络小额贷款:指填报机构通过自身或其控制的小额贷款公司,利用互联网向客户提供的小额贷款。

3.互联网其他债权类融资:其他债权类融资包括但不限于垫付及应收账款、保理、融资租赁、委托贷款等通过网络借贷信息中介平台实现的融资。

4.互联网金融产品转让融资:指变更金融产品认购(购买、借款)合同的金融产品持有人(所有权人、债权人)的金融产品全部或部分转让。

5.互联网金融产品收益权转让融资:指在不变更金融产品认购(购买、借款)合同的金融产品持有人(所有权人、债权人)情况下,对金融产品收益权的全部或部分转让的金额。

6.债权转让:指变更借款合同的债权人,对债权的全部或部分转让。

7.债权收益权转让:指不变更借款合同的债权人,对债权收益权的全部或部分转让。

8.其他金融产品及收益权转让:指除债权转让外的其他金融产品的转让,以及金融产品收益权的转让。

9.互联网第三方金融产品投资:指通过网络借贷信息中介平台通过委托投资方式或者直接购买第三方金融产品进行资金投资的业务,包括委托投资和第三方金融产品直接投资的余额。本项所指金融产品包括但不限于证券投资基金、银行理财产品、信托产品、保险产品、资产管理计划。

10.互联网金融产品发售:指通过网络借贷信息中介平台直接发售证券投资基金、银行理财产品、信托产品、保险产品、资产管理计划。

11.股权众筹融资:指通过网络借贷信息中介平台开展的股权融资业务的余额,包括股权众筹融资业务和非公开股权融资业务。

12.互联网实物众筹融资:指通过网络借贷信息中介平台开展的消费电子、智能家居、健康设备、特色农产品、影视艺术项目等的融资业务。

13.与银行业金融机构合作业务:指填报机构通过网络借贷信息中介平台与银行业金融机构开展合作业务。

14.其他互联网融资:指除业务种类中规定类型之外的新金融业态。

摸底违规经营

此外,P2P平台违规经营情况也被重点调查,调查内容分别包括:

是否存在平台自融或变相自融;

是否存在平台提供担保;

是否存在平台承诺保本保息;

是否设立资金池;

是否存在线下营销;

平台是否发放贷款;

是否存在期限拆分;

是否存在发售银行理财、券商资管、基金、保险或信托产品;

是否与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理;

是否存在虚构借款人及借款标的、夸大或误导宣传等情形;

是否存在借款用途投向股票等证券市场的情况;

是否存在从事股权众筹、实物众筹等业务;

借贷集中度是否高于10%;

是否存在债权转让、类资产证券化等业务。

具体定义如下:

1.平台自融或变相自融:是指网络借贷信息中介机构撮合或募集资金的实际使用人是网贷平台自身的行为。

2.平台提供担保:指网络借贷信息中介机构以口头或书面的形式向出借人提供担保的行为,担保方式包括保证、抵押、质押、定金。

3.平台承诺保本保息:是指网络借贷信息中介机构以明示或暗示的方式向出借人(投资人)做出保本、无风险或者保收益等的行为。

4.平台设立资金池:指网络借贷信息中介机构直接或间接接受、归集出借人资金的行为。

5.平台线下营销:指网络借贷信息中介机构自行或委托、授权第三方或与第三方合作的方式,在互联网、固定电话、移动电话及其他电子渠道以外的物理场所进行宣传、营销、推广等行为。第三方包括自然人、法人或其他组织。

6.平台发放贷款:指网络借贷信息中介机构向借款人提供贷款的行为。

7.平台期限拆分:指网络借贷信息中介机构将同一借款人的同一笔借款拆分为多个期限进行撮合的行为。

8.平台发售银行理财、券商资管、基金、保险或信托产品:指网络借贷信息中介机构发售银行理财、券商资管、基金、保险或信托产品的行为。如存在以上行为,请列明法律依据。

9.平台与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理:指网络借贷信息中介机构,与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理。如存在上述行为,请列明法律依据。

10.平台虚构借款人及借款标的、夸大或误导宣传等情形:指网络借贷信息中介机构虚构借款人及借款标的向出借人募资或存在夸大、误导宣传等情形的行为。

11.平台借款用途投向股票等证券市场:指通过网络借贷信息中介机构撮合的借款资金用途投向股票、期货、场外配资等证券市场。

12.平台从事股权众筹、实物众筹等业务:指通过网络借贷信息中介平台开展的股权融资业务,或通过网络借贷信息中介平台开展的消费电子、智能家居、健康设备、特色农产品、影视艺术项目等的融资业务。

13.平台集中度高于10%:指单一借款人贷款余额与平台撮合贷款总余额之比高于10%。

14.平台债权转让、类资产证券化等业务:指同网络借贷信息中介平台开展的证券化资产、信托资产、基金份额等形式的债权转让行为或类资产证券化行为。

微信号:netfin888

爆料/投稿/合作:netfin888@126.com,并留下您的联系方式。转载需注明出处,侵权必究