2017-06-23 原创 互金咖

个人征信发展历史上的一个新时代即将来临!

有消息称,包括芝麻信用、腾讯征信、前海征信、考拉征信、鹏元征信等在内的个人征信业务准备机构,以及百度、网易、360、小米、滴滴、开鑫金服、宜信等行业相关机构,已倡议共同发起成立一家个人征信机构,即在传统金融之外,实现个人征信对互联网金融和小微金融的全面覆盖。

6月23日,作为“信联”的参与方之一,开鑫金服总经理周治翰认为,“信联”的成立将极大的推动我国个人信用体系的建设。

当天,另有“信联”参与方内部人士也对互金咖确认称,“我们是昨天下午才知悉了上述消息。”

周治翰表示,此次效仿第三方支付共建、共有、共享”原则的“网联”模式,成立涵盖了互联网公司、个人征信试点机构和网贷平台的“信联”,是个人征信发展历程的一个标志性事件,此举将实现传统金融之外的个人征信全面覆盖。

此前,个人征信牌照之所以迟迟未能正式下发,其原因在于公民个人大数据信息外泄严重,安全防范措施及惩罚机制尚未出台。

就在今年4月20日,央行征信管理局局长万存知在“个人信息保护与征信管理”国际研讨会上,首次对外公布包括芝麻信用、腾讯征信在内的首批8家试点个人征信牌照的征信企业无一合格。在达不到监管标准的情况下不能把牌照发出去。

不过,央行征信监管部门透露,“由第三方机构牵头,很多有共同意向的机构联合起来,共同申办个人征信公司是可行的”。

“联合体”避免“既当运动员,又当裁判员”

对此,周治翰强调,个人征信是金融市场基础设施的重要组成部分,对互联网金融发展有着重要意义。我国的个人征信原先主要集中在信贷系统,对个人影响也主要体现在信贷方面,但随着互联网的蓬勃发展,个人征信数据采集由线下扩展到线上,由信贷渗透到生活的点点滴滴,比如缴水电费,网上购物等。像腾讯、阿里这些互联网巨头都掌握了大量的线上数据。

“通过联合体,可以实现各个机构之间的数据共享,统一标准,得出更客观真实的个人征信报告,打击多头借贷这些行业不良现象,为消费金融、网络借贷健康发展提供强有力的支持。”周治翰如是说。

更重要的是,成立具有第三方性质的“联合体”,有利于保证个人征信报告的独立性和权威性。此前列入试点的八家个人征信机构中,一些企业本身既有基础数据,又做借贷业务,再出个人征信报告,就会存在既当运动员,又当裁判员的问题,在程序上就难以保证公平性。

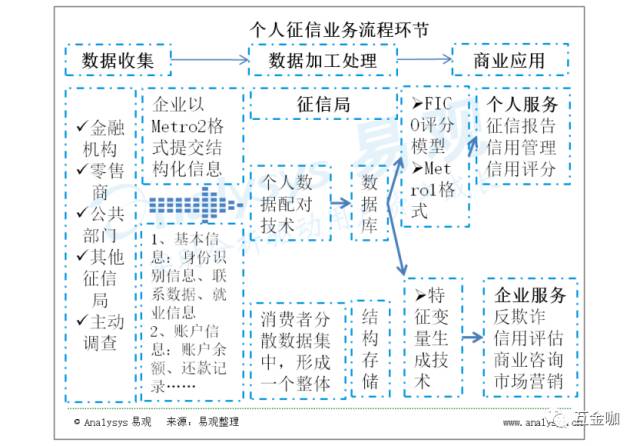

截至目前,征信一般流程包括数据获取、数据处理、征信产品输出、商业应用四个环节,因此与其对应,征信市场参与者涵盖征信需求方、征信机构、数据提供方,同时配以 IT 信息服务商、监管机构等征信服务机构。

比如,在现有的征信体系当中,数据供应商一方面充当数据信息供应方,另一方面也是数据使用需求方,这类厂商主要为政府机构、消费零售商等,如公安部、法院、工商行、阿里巴巴等,被征信对象数据产生于实际生产生活场景之中,如个人住址姓名基础信息、信用卡还款信息、消费情况、企业销售情况、企业贷款信息、个人企业司法审判信息等。

不过,在个人征信数据采集中,此前由于行业鱼龙混杂,泄露、倒卖用户数据情况屡有发生,甚至形成了一套“黑产”产业链。周治翰表示,此次由互联网巨头们成立“信联”,统一纳入管理,有利于对用户个人信息的保护。

大数据乱象致“个人征信牌照”暂缓发放

此前,由于监管政策天然的滞后性,并未对个人信息的获取、使用等方面做出具体细则规定,造成公民信息泄露情况严重,易被不法分子利用。

早在今年年初,中央电视台曾报道“网上‘黑市’个人信息随意买卖查身份信息只需提供手机号”等网上贩卖个人信息情况。随后,公安部刑侦局成立 2.17 专案组破获侵犯公民个人信息案件。

此前,央行暂缓发放“个人征信牌照”也是对征信领域大数据乱象的一种回应。

截至目前,数据采集类型具体可分为传统征信数据:身份基本信息、司法判决信息、历史还款记录、财务信息等;互联网数据:电商消费交易信息、互联网浏览记录、手机通讯信息、社交记录等。

鉴于数据种类纷杂多样,信用状况评估仍以金融借贷、还款历史等信用强相关数据为主要依据,互联网浏览行为等数据一般对征信结果起到修正等辅助作用。

数据采集渠道则主要有:银行(主要是信用卡还款记录)、日常生活缴费记录、交易平台(电商消费情况)、司法公开信息(最高法老赖黑名单、司法判决通知)、互联网浏览记录、快递信息等。

据互金咖了解,大数据行业乱象主要表现在以下几个方面:

一是数据获取不合理合规,部分企业存在通过黑客、地下“黑市”购买数据的行为;二是数据变现方式不合规合法,部分企业或内部员工存在倒卖数据赚取差价的行为;三是“数据造假”和“数据注水”,地下“黑市”通过数据注水和造假包装倒卖数据,使得部分企业获取的一手数据真实性差价值低。

值得一提的是,监管部门正从源头加大法治与监管,通过网络安全保护数据资产不通过“黑客”流入“黑市”以保障行业参与者通过“正规渠道”获取数据。

除了拟成立的“信联”以外,我国《网络安全法》已从2017年 6 月 1日起正式实施,一方面规定实施网络安全等级保护制度,防止网络数据泄露或篡改,加强重点数据的保护;另一方面规定任何个人和组织不得非法切入他人网络并盗取数据。

可见,在征信领域源头,连续大力度监管有利于行业洗牌,促进行业健康发展。周治翰亦认为,从长远看,个人征信是互联网信用生态圈的重要一环,并将推动整个社会信用生态圈的形成。完善的生态环境将最终实现让“有信者走遍天下;无信者寸步难行。”

微信号:netfin888;有任何建议欢迎后台留言。

爆料/投稿/合作:netfin888@126.com,并留下您的联系方式。转载需注明出处,侵权必究

互金咖微信公众号已入驻今日头条、一点资讯、新浪财经头条、搜狐号、大鱼号平台、百度百家、企鹅号、360众媒平台、网易号、和讯名家等平台