2017-10-12 原创 互金咖

10月12日晚间,A股“小蚂蚁金服”新大陆(000997.SZ)发布了2017年前三季度业绩预告。

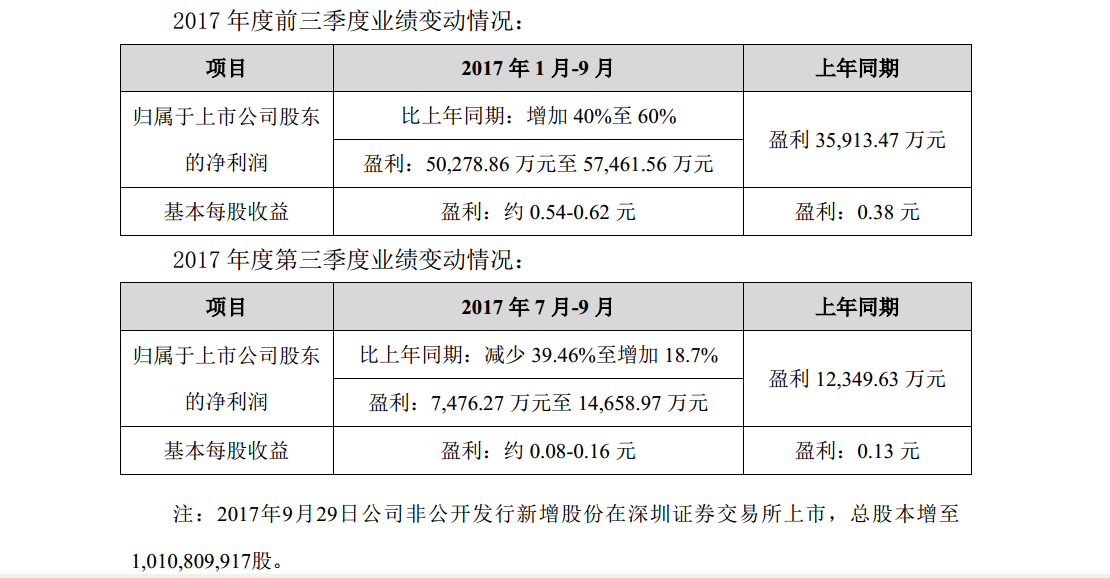

公司预计今年前三季实现净利润50278.86万元至57461.56万元,较上年同期35913.47万元相比,同比增长40%至60%。

不过,较今年中期净利润增速超过八成相比,公司第三季业绩增速有所放缓。公司称,第三季度实现净利润区间为7476.27万元至 14658.97万元,比上年同期减少39.46%或至增加 18.7%。去年第三季,公司实现净利润12349.63万元。

互金咖注意到,今年以来,新大陆业绩大幅增长主要与公司收单业务爆发有关。公司去年以6.8亿元收购的全资子公司国通星驿收单业务持续保持高速增长,该公司是42家拥有全国性收单业务支付牌照的企业之一。

据新大陆半年报披露,今年中期,国通星驿总交易流水超 3700 亿元,同比激增263.00%,仅5月份交易流水排名已上升至全国第 8 位。今年上半年,公司支付运营及增值业务营业总收入 6.84 亿元,成为公司收入与利润增长贡献最大的单一板块。

今年9月27日,新大陆刚刚顺利完成近16亿元定增,拟重金押注构建支付生态,包括长城(天津)股权投资基金、易方达基金、中车金证投资有限公司、中融基金、福建省创新电子信息产业投资发展有限公司、中融基金等 6 名投资者均溢价参与了此次认购。最终,21.73 元的发行价格较18.04 元的发行底价相比,其溢价比例为120.45%。

本次发行股份于7月21日获证监会核准,公司募集资金总额 15.8 亿元,扣除费用后实际募资15.6亿元。公司计划2019年前推广216万台智能POS,假设2017-2019年每年平均推广70万台,无疑将对公司整个收单流水产生巨大的推动作用。

全年收单盈利或超3亿

全年收单盈利或超3亿

对此,申万宏源分析师刘洋表示,鉴于收单行业迎来升级,预计交易流水增长将超出市场预期。假设国通星驿2017年1月份流水为400亿元,按照每月50亿元增长,预计8月份月度流水接近750亿元,12月接近950亿元。加上公司收单业务配合智能商户推广,预计交易流水能实现进一步增长。市场保守预计公司全年交易流水有望达9000亿元。

“若按照万分之三点五的净利润率计算,收单业务9000亿交易流水对应全年净利润可达3.15亿元。”刘洋预测。

互金咖注意到,2017年成为了智能POS的爆发年。此前,2016年8月“96费改”后,商户从第三方机构补贴到主动拥抱扫码付,成为智能POS用户习惯基础。据央行发布的支付运行体系报告显示,全国联网POS的2016年新增量为171万台,同比下滑,近四年首次低于30%。

与此同时,包括支付宝、微信在内的支付巨头竭尽全力向线下场景蔓延,招募渠道商,开放服务窗口,加速智能POS推广。

实际上,智能POS兼具帮助商户提高效率、增加收入、降低成本的功能。如百万元级别流水商户,使用智能POS后,流水增加10%,人力减少三分之一,资金成本减少36%,模拟利润从13.1万提升到20.1万,大幅提升51%。

截至目前,智能POS的生产商包括新大陆、联迪、百富、新国都、惠尔丰(Verifone)、升腾等,前五家曾占据传统POS领域85%以上的份额。

相比之下,新大陆集生产、运营于一体,分别提供智能POS中管理(聚合外卖)、营销(星驿付、翼码)、支付(国通星驿)以及衍生业务(金融服务)。今年3 月,公司的线下商户服务平台“星 POS”正式上线,为商户提供包括智能 POS 终端管理、应用商店、流量管理、收单管理系统等核心系统以及聚合外卖等增值服务应用。

与此同时,公司在第三方支付和智能 POS 平台的布局也让消费金融业务得以迅速发展。公司 2016年新设立小贷公司提供小额经营贷和消费贷,目前公司的消费信贷业务已在全国 16 个城市开展,并与兴业消费金融、海尔消费金融等金融机构建立合作关系。截至今年上半年,公司通过与银行以及其他金融机构合作,累计放款 3087笔,累计放款额为 4.77 亿元。

重金押注构建支付生态

重金押注构建支付生态

另据新大陆披露的定增预案,公司非公开发行募集资金将用于商户服务系统与网络建设项目和智能支付研发中心建设项目。

其中,商户服务系统与网络建设项目计划拟投入15.51亿元,用于铺设216万台POS终端进行商户拓展,并建成以综合支付平台、增值服务平台为核心的商户服务平台;智能支付研发中心建设项目拟投入2700万元,旨在提高智能支付终端研发能力。

对此,天风证券分析师沈海兵表示,公司募集资金到位后,有助于公司扩大“星 POS” 商户覆盖规模,完善包括会员管理、点餐外卖、营销引流、商业智能等各类商户增值服务在内的 SaaS生态。

同时,公司平台上将沉淀全面的客户信息和多维的客户数据,通过对海量的支付数据进行多维度分析,开展垂直行业增值业务,如信贷、理财、会员营销服务等,将成为支付入口背后的利润增长点。

值得一提的是,随着网联标准、接口、费用等方面的统一,第三方支付机构统一从网联接入,使得支付费率透明化,支付接入门槛降低,加速行业洗牌。对支付生态来讲,费率与流水规模的议价权不再,而增值服务和解决方案将成为收单业务规模的最大助攻手。

沈海兵认为,随着公司不断完善商户增值服务生态,公司收单业务的市场份额将在“星 POS”的应用推广下得到进一步提升。

此外,继公司近16亿定增完成之后,9月29日晚,公司公告与科脉技术(834873.OC)签订了《定向发行股份认购协议》,公司以现金8000万元认购科脉技术定向发行800万股股份。股份登记完成后公司将持有科脉技术 15.73%股份,成为其第四大股东。

此前,科脉技术深耕商户 ERP 领域18年,覆盖商户广泛。在全国科脉有1000+销售与服务网点,30万+终端用户,每天有超过200多万台 POS 机运行着科脉软件。

业内认为,公司投资科脉技术将与公司智能 POS 平台运营等业务产生协同,进一步丰富公司线下商户一站式服务的生态布局。随着科脉技术在移动支付、O2O、SaaS 方面持续发力,公司未来也有望获得良好的投资收益。