2017-10-18 原创 互金咖

阿里系带来的资本光环在趣店身上体现得淋漓尽致。

据彭博社最新报道,美国证券交易委员会(SEC)已经批准趣店集团的上市计划。据消息人士透露,趣店首次公开募股的发行价定为每股美国存托股票24美元,高于此前招股书中计划的19-22美元。

按照24美元每股计算,趣店的市值将达到79亿美元。按当前汇率换算成人民币的话,公司市值已逾520亿元,远超此前300亿元的估值。据此,趣店这一估值已远超先于其上市的宜人贷和信而富两家网贷平台。

此前,趣店2015年之前还一直处于亏损状态。其中,2015 年趣店集团全年营收 2.33 亿,净亏损为 5.42 亿;但从2015 年11 月开始实现规模盈利。等到2016年,全年就已录得5.77亿元净利润。截至今年上半年,趣店实现净利润更是高达9.73亿元。

公司业绩惊人一跳的秘密就在蚂蚁金服入股之后。正如趣店自身在招股说明书中所提到,“我们通过支付宝用户界面上的不同渠道来获取主要用户”。趣店于2015年9月实施了与支付宝、芝麻信用的全面合作。支付宝不仅在界面上提供趣分期入口,也向他们开放信用体系的接口。

截至目前,在支付宝的“第三方提供服务”入口中,趣店旗下“来分期”占有一席之地,与“滴滴出行”、“天猫”这些阿里的重要业务一起,向支付宝的接近5亿用户提供服务。

实际上,不仅仅是客户导流。从资金来源来看,趣店绝大部分的放贷资金亦来源于蚂蚁金服。

而市场质疑也正缘于此。假设有一天离开阿里背书的话,趣店会是什么?公司还能支撑起逾500亿元的惊人估值吗?

抱上支付宝“大腿”

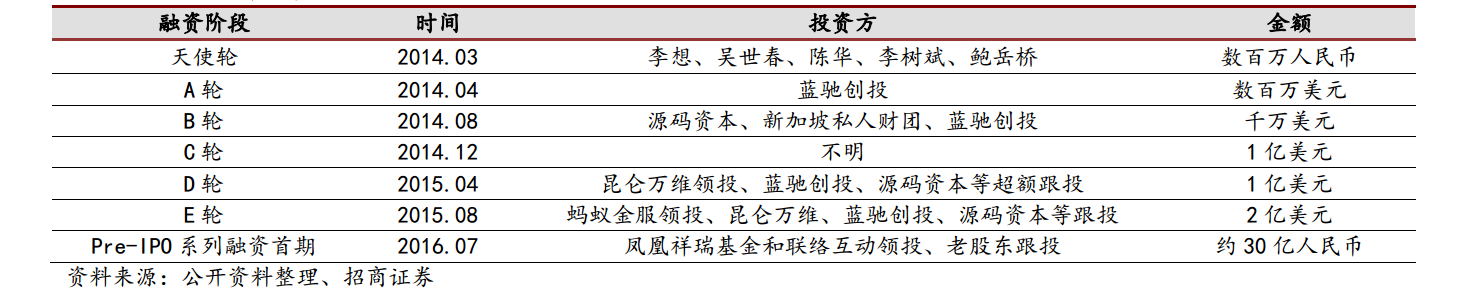

公开资料表明,趣店前身为“趣分期”,成立早期专注于校园分期业务。趣店于 2014 年 3 月正式上线,北京快乐时代是消费金融平台趣店的运营主体。2016年,由于校园贷被禁,趣店进行业务转型,开始往面向蓝领的现金贷发展。

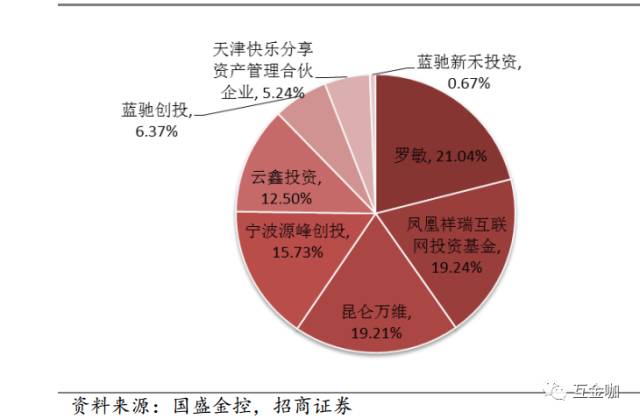

值得一提的是,趣店业绩反转正是始于阿里系资本入驻以后。2015年8月,趣店集团获得约2亿美金E轮融资,由蚂蚁金服旗下上海云鑫创业投资有限公司(云鑫投资)领投,老股东昆仑万维(300418.SZ)、蓝驰创投、源码资本等全部跟投。

截至目前,蚂蚁金服全资子公司云鑫投资以12.5%的持股位列趣店上市前第五大股东之位。后者前四大股东分别包括创始人罗敏、昆仑万维、凤凰祥瑞基金、宁波源峰创投等。

从现有状况来看,趣店几乎依互于阿里而存在。迄今,趣店大部分的用户流量来自蚂蚁金服旗下的支付宝,包括用户获取、资金托管、风险控制等均依赖于支付宝。

据趣店招股书披露,2016年趣店将业务转向线上后,就一直在接受支付宝的渠道导流,且费用是零。正是有支付宝白送的流量,趣店才得以获得如此大的用户流量、活跃借款人和交易额,并坐享高额利润。不过,趣店没有标明具体有多少流量来自于支付宝。

一个细节在于,在网传的趣店上市路演PPT中,将蚂蚁金服对趣店的导流也作为一个“亮点”进行了重点介绍。正因为有阿里这座靠山,趣店的新用户获取成本远远低于市场水平。

Pingwest报道曾指出,趣店的新进用户获取成本仅在20元左右。在用户获取成本中,趣店在IPO文件中列出的为支付给支付宝和芝麻信用的两笔“用户获取费用”,而在2017年6月30日之前的半年时间里,趣店支付的这笔费用为1110万美元,而这段时间新进用户为335.3万个,平均每个成本为3.31美元左右。

该报道还称,趣店实际上只有支付宝一个获客渠道,其余渠道的流量可以忽略不计。“至递交招股书时,趣店市场部门在市场渠道扩展、品牌广告、获客方面几乎没有任何成本投入,连来分期和趣店两个App都未在应用商店做任何投放;其商务合作人员的大部分工作,只是与蚂蚁金服方面对接。不仅如此,CEO罗敏本人甚至对支付宝之外的借款人渠道完全不感兴趣,唯一算得上大规模的市场推广,是群发广告短信。”

正是得益于抱上了支付宝这条“大腿”,趣店2014年至2016年间“销售和市场”费用与收入中占比逐年大幅下降,分别为192%、82%、12.6%。2017年上半年,该指标已低至8.2%。

对趣店而言,最大的不确定性在于,其与阿里合作为年签制,并不是一劳永逸。趣店也自陈,公司不能保证这种合作能够持续。在招股书文件的风险项中,公司表示,“这种战略合作伙伴对于我们收入和利润显著的增长有显著的贡献,我们相信在未来也是如此。但我们不能向你保证,在这种合同到期后,我们未来会持续从蚂蚁金服那里享受同等或者是更优水平的服务”。

逾500亿元估值隐忧

对此,中信证券研究部研究员肖斐斐表示,趣店依托蚂蚁金服的强大支持——支付宝带来的巨大流量以及芝麻信用输出风险管理,目前形成了收益丰厚、风险可控的优质商业模型。不过未来也存在挑战和不确定性。

“对蚂蚁金服的高度依赖,尤其是获客的场景和风险管理体系,未来这种合作能否长期持续尚且存疑。” 肖斐斐直言。“如公司也在招股文件中披露与支付宝的合作协议(成本低廉的获客渠道)已于今年2月终止、8月开始的新协议要求与其他第三方支付相同的渠道费。”

此前,支付宝“公共服务”窗口,一直是趣店的重要流量窗口,而这一合作在2017年2月就到期了,一直到2017年8月,趣店才和阿里签署其他渠道的合作协约。

从季度数据上来看,趣店的无论是月活还是活跃借款人数量均是从 2015第四季开始快速增加,而蚂蚁金服投资趣店正是在2015 年 9 月。

“此外,在引入蚂蚁金服的投资后,芝麻信用也开始为趣店提供贷款的信用分析,我们可以看到公司的罚金收入从 2016 年下半年开始明显减少,或许与芝麻信用的风控支持有关。” 肖斐斐认为。

“此外,在引入蚂蚁金服的投资后,芝麻信用也开始为趣店提供贷款的信用分析,我们可以看到公司的罚金收入从 2016 年下半年开始明显减少,或许与芝麻信用的风控支持有关。” 肖斐斐认为。

目前,在趣店逾500亿元惊人估值背后,市场最大的隐忧在于,趣店所有的利润都因为有蚂蚁金服和支付宝的扶持。假设未来这种扶持一旦切断,对趣店而言,或许就是灭顶之灾。

不仅如此,《新京报》近日报道称,学生仍能从“趣店”及其现金贷产品“来分期”中获得借款。平台故意忽略申请者的学生身份,或者是联合申请者一起隐瞒他们的学生身份。

截至目前,通过趣分期获得贷款唯一的门槛就是芝麻信用的分数。据趣店在招股说明书中表示,公司最开始的要求是芝麻信用的分数最低是620分,而后来希望扩大用户群体,一些低于620分的申请者也能够获批,比如信用分数在600~620分的,除此之外,公司也对600分以下的用户做筛选,部门申请者也能够获批。

然而,若仅以芝麻信用分数来审批用户的话,根本无法区别哪些用户是学生,而哪些是合法合规用户。

与此同时,自从2016年4月校园贷禁令颁布后,趣店无论是新增用户还是活跃用户增长都保持了增速,完全没有受到影响。

肖斐斐也称,对现金贷业务而言,来自监管的风险不可忽视,因其较高的贷款定价可能引起监管的注意,尤其是近期来对现金贷业务的监管力度正在加大。