原创 2016-08-24 原创 互金咖

野蛮生长的P2P宣告终结。

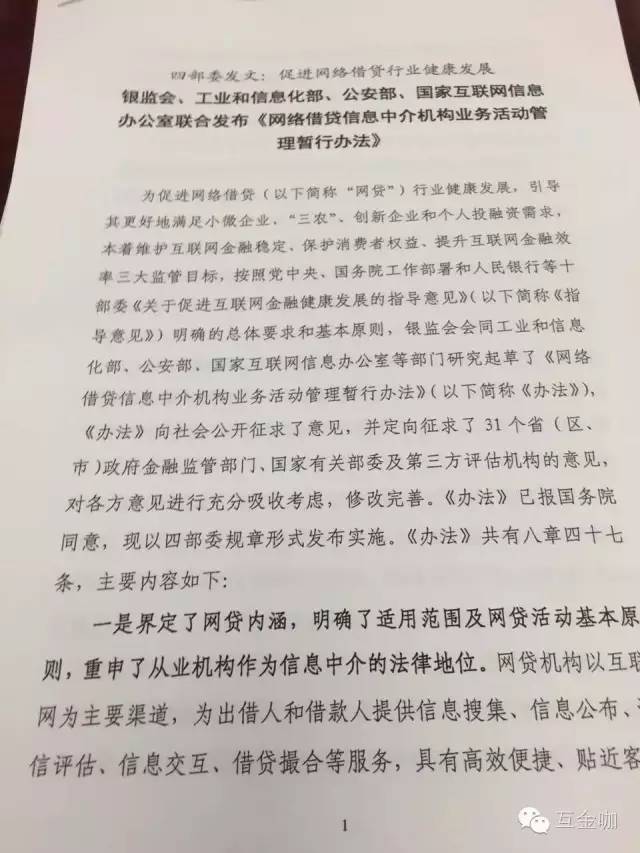

8月24日下午,银监会、工业和信息化部、公安部、国家互联网信息办公室联合发布《网络借贷信息中介机构业务活动管理暂行办法》(下称《办法》),并在京举行新闻发布会。

据银监会普惠金融部主任李均锋介绍,征求意见稿和正式的发布稿区别在于:

最重要的一点,正式发布稿进一步明确了“网贷”机构的监管体制安排。总体来说,对P2P网络借贷机构,《网贷暂行办法》采取了适度监管、协同监管的理念。

在主要监管主体上,明确了中央监管部门和地方政府双负责的监管安排,明确提出银监会及其派出机构,主要负责网络借贷机构的制度设计、规则制定和日常的行为监管;

明确由地方人民政府的金融监管部门,也就是各地的金融办、金融局负责“网贷”机构的机构监管,包括机构备案、登记,包括“网贷”机构的风险防范和处置,这是对“网贷”机构协同监管的重要制度安排。

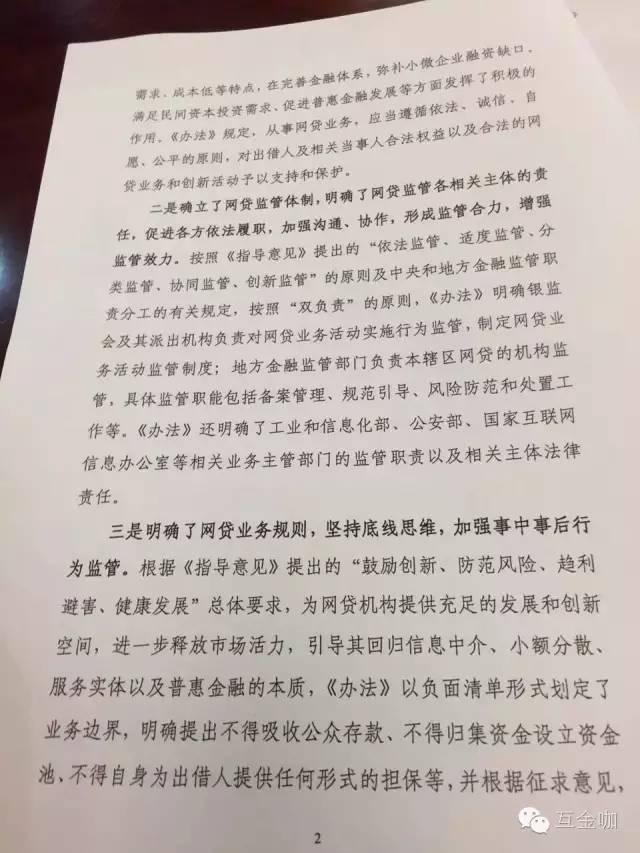

值得一提的是,《办法》首度以负责清单形式划定了业务边界,明确提出不得吸收公众存款、不得归集资金设立资金池,不得自身为出借人提供任何形式的担保等。

此外,在自律管理体制上,细则明确了中国互联网金融协会,履行网贷行业自律组织职能,并成立“网贷”专业委员会,进一步明确了行业自律组织在网络借贷机构中的职责,但对各省是否根据条件单独设立地方性网络借贷行业自律组织尚没有做出规定。

明确P2P定位

据悉,与征求意见稿相比,《办法》进一步明确了网络借贷机构的定位,网络借贷机构的属性在征求意见稿很明确,网络借贷就是对个体与个体之间融资活动进行撮合的信息中介机构,这个属性是人民银行等十部委《关于促进互联网金融健康发展的指导意见》中明确的,网络借贷办法征求意见中亦作了进一步强调。

《办法》界定了网贷内涵,明确了适用范围及网贷活动基本原则,重申了从业机构作为信息中介的法律地位。网贷机构以互联网为主要渠道,为出借人和借款人提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。

主要体现在五个方面:第一方面进一步明确“网贷”机构是信息中介而不是信用中介,不允许“网贷”机构吸收存款,设立资金池进行非法集资等。

第二明确网络借贷机构是小额分散的经营模式,主要为传统金融机构覆盖不了,或者是满足不好的广大群众的资金需求提供服务,就是为我们所说长尾客户提供信息撮合服务。《办法》进一步明确了小额分散这个客户定位和市场定位。

第三方面是进一步明确了网络借贷机构的经营活动必须在线上经营的要求,禁止网络借贷机构在线下从事营销活动,进行虚假宣传。

第四方面是进一步明确了“网贷”机构充分利用技术手段提高效率、降低交易成本,在资产端和投资端合理定价的要求。

第五是进一步明确了网络借贷机构必须专注主业、专业化经营,主要从事个体与个体之间融资活动的撮合,而不能从事跨界销售产品进行混业经营。

实行备案管理

《办法》既按照底线思维的原则,明确了“网贷”机构的禁止性行为,也即13条负面清单。同时,也按照前瞻性的要求,对“网贷”机构创新活动预留了一定的空间。

按照负面清单的模式设置了负面清单管理,同时按照简政放权的要求,对“网贷”机构实行备案管理,而不是传统意义上的持牌许可。要通过事中事后的监管来实现我们叫“网贷”机构的宽进严管。

李均锋表示,《办法》在整个的制度安排理念上是坚持规范与发展并举,规范与创新并举,防范风险与促进发展并重,通过制度安排和规则的设定,要规范机构的行为,保护合法、打击非法,同时因为“网贷”机构这种新型的业态,为创新预留一定的空间。

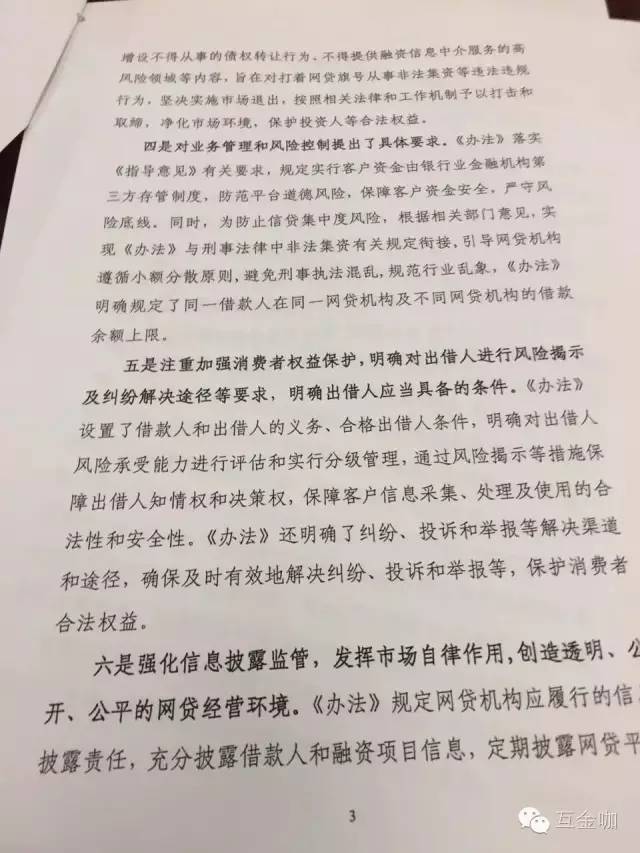

《办法》对“网贷”业务管理和风险控制提出了具体要求,特别提出“网贷”机构资金出借人资金必须由银行业金融机构进行第三方存管,防止“网贷”机构设立资金池,防止“网贷”机构挪用出借人的资金。

同时,《办法》对出借人、投资人的适当性提出了明确要求,对借款人设立了必要的条件。《办法》还要求“网贷”机构必须坚持小额分散的原则,防范集中度风险,也要求“网贷”机构真实、及时披露机构信息、产品信息。

此外,《办法》从加强消费者保护的角度,明确了对出借人进行风险揭示及纠纷解决途径等要求,进一步明确了出借人应当具备的条件。

互金咖获悉,《办法》为机构的整改、纠偏、整合、重组规定了必要的过渡期安排。为了减轻《办法》出台后对行业的振荡,《办法》作出了12个月过渡期的安排。

据悉,目前银监会正在抓紧制定网络借贷备案登记指引,“网贷”资金第三方存管指引,“网贷”机构信息和产品登记、披露指引。希望能够在《办法》公布的不久,使这些配套办法及时出台,为《办法》的落地、落实提供必要的保障。

13条负面清单

1.为自身或变相为自身融资;

2.直接或间接接受、归集出借人的资金;

3.向出借人提供担保或者承诺保本保息;

4.自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目;

5.发放贷款,但法律法规另有规定的除外;

6.将融资项目的期限进行拆分;

7.发售银行理财、券商资管、基金、保险或信托产品等金融产品;

8.开展资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;

9.除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理;

10.故意虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;

11.向借款用途为股票投资、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务;

12.从事股权众筹、实物众筹等业务;

13.法律法规、网络借贷有关监管规定禁止的其他活动。

微信号:netfin888;有任何建议欢迎后台留言。

爆料/投稿/合作:netfin888@126.com,并留下您的联系方式。转载需注明出处,侵权必究