原创 2016-09-27 原创 互金咖

离银监会8月24日发布的《网络借贷信息中介机构业务活动管理暂行办法》(下称《办法》)过去已有月余,冲击波仍未消散。

“鬼知道我经历了什么!”刚刚过去的一个月,网络借贷机构从业者心理可谓是五味杂陈。

“现在都被搞疲劳了,我们也不知道该怎么做了,只是在尽量按照管理办法做业务合规,相关管理办法尤其是证照问题没有细则,而市场上各种消息乱传,我们也很茫然。”对此,一家网贷平台负责人对互金咖有些无奈地表示。

不过,据广州互联网金融协会会长、广州e贷总裁方颂透露,为落实《办法》精神,监管部门已启动多方位、立体的调研工作,并组织从业机构代表召开座谈会。“从现有进程来看,《办法》配套制度落地应该快了。” 方颂预计。

方颂表示,《办法》实施一个月下来,行业最大的变化在于有部分平台态度已经非常坚决,从最初的质疑甚至到气愤,慢慢已转变下来,接受新规并采取行动进行转型。

其中,最具代表性的莫过于以大单模式著称的红岭创投。近日,红岭创投公开宣称平台已开始大单模式的转型。

与此同时,仍有不少平台还处于观望状态。

落地细则无一出台

方颂还称,从《办法》落地情况来看,截至目前,尚没有哪一个省份出台相关细则。“各个省没有出台备案细则的原因在于大家都在等银监会相关细则的出台。广州地区暂时还没有收到相关文件。” 方颂如是说。

“目前,业内争议最大的还是借款限额一说。至于市场闹得沸沸扬扬的网络信贷机构CPI证或EDI证一事,个人认为,不排除部分不良中介借机炒作的可能,以赚取暴利。” 方颂称。

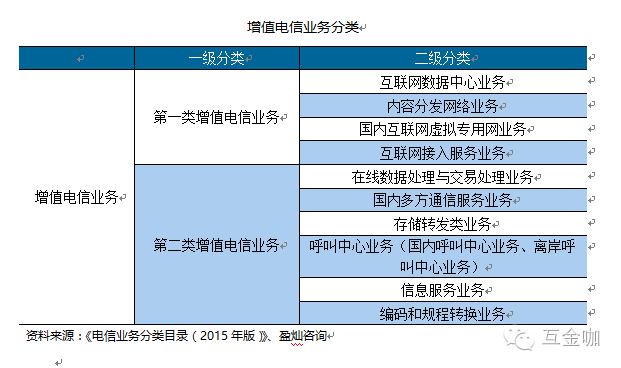

根据工业和信息化部2015年12月发布的《电信业务分类目录(2015年版)》,增值电信业务包括两类:第一类包括互联网数据中心业务、内容分发网络业务、国内互联网虚拟专用网业务和互联网接入服务业务四种业务;第二类包括在线数据处理与交易处理业务、国内多方通信服务业务、呼叫中心业务和信息服务等六种业务。

其中,ICP和EDI许可证同属第二类增值电信业务,但是ICP证是针对信息服务业务中的互联网信息服务,是进入行业的一个基本门槛,而针对在线数据处理与交易处理业务,后者才是网贷平台真正需要申请的证书。

不过,作为撮合式交易平台,网贷平台为投融资双方提供互联网信息服务,并涉及在线数据处理与交易处理,对硬件、系统要求较高,相关部门对公司运营主体的背景、股东结构、运营业务模式、盈利情况、系统安全性都有着严格的考核标准和机制。

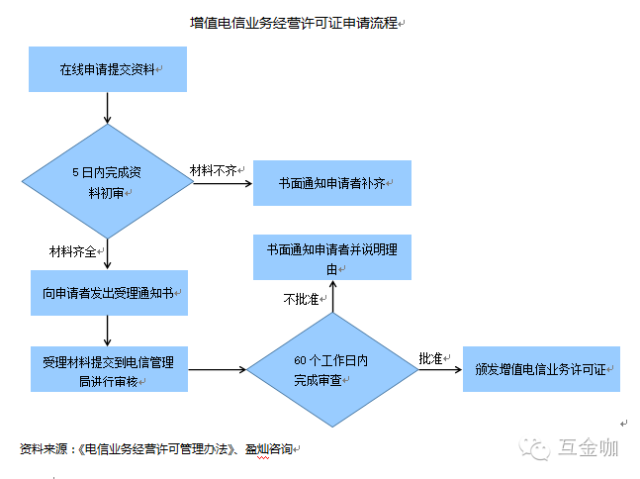

方颂强调,实际上,上述资质证明办理之所进展缓慢,主要是电信主管部门对于平台金融风险无法把握,因此,需要金融部门的备案登记。实际上,上述两个资质证明办理的技术难度并不大。“关键是等到监管部门实施细则落地后,才能有据可依。”方颂如是说。

银监会普惠金融部主任李均锋此前在《办法》出台的新闻发布会上表示,银监会将抓紧制定、公布《办法》的配套制度,分别确认那天网络借贷备案登记指引,“网贷”资金第三方存管指引,“网贷”机构信息和产品登记、披露指引。李均锋表示,希望能够在《办法》公布的不久,使这些配套办法及时出台,为《办法》的落地、落实提供必要的保障。

对此,有平台负责人直言,目前合规方面有些细则还没有进一步明确。我们希望政策进一步明确两点:一是政策中指的相应的电信业务经营许可是指哪类,二是银行存管方面也需要出台相关细则,尤其是明确平台接入银行存管的门槛。

另据盈灿咨询不完全统计,截至2016年8月底,全国正常运营平台数量为2235家,其中有31家平台获得EDI许可证,约占网贷行业正常运营平台总数量的1.39%;247家平台获得ICP许可证,约占网贷行业正常运营平台总数量的11.05%;并且有27家平台同时拥有ICP许可证和EDI许可证。

想说转型好难

红岭创投董事长周世平表示,大单模式一直存在争议,因为监管办法的出台,为避免投资者对政策风险的担忧,平台一直在做转型准备工作。周世平还透露,2017年3月28日,红岭创投线上平台限额以上的大单产品将全部停止发新标。

合力贷创始人、CEO刘丰称,在《办法》落地具体细则出台前,大家更应该关心的是如何按照信息中介的定位要求,准备好自有资金和平台资金分离,多考虑如何实现企业的有能力可持续经营发展,如何保证平台系统信息安全等经营管理问题。

目前,不少平台都在考虑转型。如小额车贷、信贷业务、消费金融或成为网贷行业新的猛虎扑食之地,为此,细分市场,做场景化耕耘或是一个思路。不过,想要成功转型,恐怕不是件容易的事情。

“我国消费信贷市场的发展还不够健康及健全,从前期我们尝试性操作的结果来看,不良率会激增,如何做好风控配套,保证平台稳定运营及投资者的利益,是第一需要考虑的因素。” 刘丰指出。“同质市场饱和,优质资产稀缺,两年前不做的业务现在可能都多家抢食,如何有有效的优质资产的来源,如何保证新业务模式对市场需求支撑供给,也是亟待平台解决的问题。”

至于个人和企业设置20万元和100万元的借款上限额度,对于绝大多数中小企业或有资金需要的人而言,很难起到有小支持的作用,此限额的限定,或不能根本解决中小企业融资难的问题。而多家平台的协作,增加了中小企业的运作成本,且从权属的限定及操作上也需要多加思考。

人人聚财创始人兼CEO许建文反问道,呈现出一片“繁荣”景象的车贷行业,真的就那么好做么?

许建文表示,尽管前景很丰满,但不等于现实也如此。真正投身车贷的平台或会发现自己进入的是一片泥淖。

据网贷之家统计, 2015 年 7 月初至 2016 年 6 月底,全国至少有 1070 家 P2P平台有涉及车贷业务,占全国P2P 运营平台 1/4左右。而一些领先的车贷大平台,已经具备了相当的先发优势。

此外,就算抛开竞争不谈,从实际操作层面讲,车抵贷也有其相当的业务难度。不同于信贷、消费金融这样可以完全在线上开展的资产类型。车抵贷的放款业务必须在线下开展,且面临着非常复杂的现实情况。

车抵贷资产建设面临三种风险。第一种是道德风险,第二种是操作风险,第三种是经营风险。特别是道德风险,由于车贷行业初兴,没有前人可以参考,加之从业规范匮乏,从业人员素质参差不齐,各家企业在摸索业务该怎么发展的同时又得激烈竞争,一旦管理思路出现问题或管理松懈,各个环节都可能出现严重的因道德失范引发的风险。

例如为争业务量放松审核,流入大量劣质贷款人,抬高了逾期、坏账风险;例如联手客户骗贷;例如飞单,欺瞒公司将客户转到其他平台甚至是一些不规范但肯給高回扣的劣质平台,造成行业恶性竞争;例如盗卖抵押车辆等等。

因此,平台要遏制这些道德风险,必须匹配丰富的经验、细致的系统化的管理规范以及长期不厌其烦的制度优化,没有两三年的功夫,冒冒失失闯进这个行业,一定会掉进大坑。

微信号:netfin888;有任何建议欢迎后台留言。

爆料/投稿/合作:netfin888@126.com,并留下您的联系方式。转载需注明出处,侵权必究