敲黑板,划重点:

保险业姓保、保监会姓监

从严从重监管,切实加强保险资金运用监管

完善规则,推动万能险规范有序发展

狠抓源头,解决公司治理缺陷和不足

尊重中国国情

有人就是有这么牛,隔空一番话就改变了保险业潮水发展的方向。当然这只是表面上的,背后恰是“保险经营规律”的回归,及“立足中国国情、尊重发展阶段”的深刻认识。

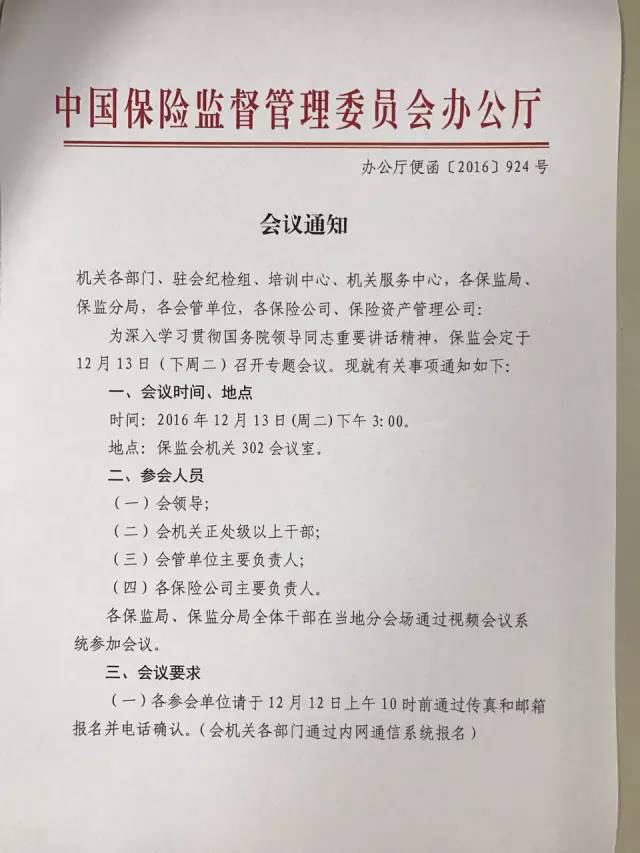

由于险资举牌所引发的一系列争论持续发酵中,12日,有媒体报道称,保监会将紧急召集各保险公司负责人于13日下午在京开会,预计届时将会对近期保险资金“举牌”等事项给出意见。此消息一出,北京金融街15号鑫茂大厦的保监会立刻成为各类媒体关注的焦点,包括外媒。对于保险业而言,这注定是一个多事之秋。

但在会前,『慧保天下』多方打探了解到,此次会议并不会发布任何实际的政策,主要是“贯彻国务院领导同志重要讲话精神”。另据『慧保天下』独家获悉,上周五保监会已经在内部召开会议专题学习有关内容,而13日的会议只不过是将学习范围扩大到了所有保险公司的主要负责人。

在会后,『慧保天下』也第一时间向多位参会人士了解了会议情况,据介绍,本次的会议主要内容包括三点,一是强化对于举牌行为的监管,二是规范万能险发展,三是强化公司治理,这被认为是造成上述两个重要问题的根本原因。

在会议进行没多久,保监会官网就发布了有关项俊波主席在此次会议上发言的新闻稿,那么保监会项俊波主席到底强调了哪些呢?

保险姓保,监管姓监

在13日下午保监会举行的专题会议上,项俊波主席指出要全面落实“保险业姓保、保监会姓监”要求。至于何为“”保险业姓保、保监会姓监”,项俊波也在讲话中进行了解释,其中,“保险业姓保”是指:

“要分清保障与投资属性的主次。保障是保险业根本功能,投资是辅助功能,是为了更好地保障,必须服务和服从于保障,决不能本末倒置。要坚持长期投资、价值投资、稳健投资,起到支持实体经济、促进资本市场稳定健康发展的作用。”

在”保监会姓监”方面,则指出:

“要正确分清监管与发展的主次。监管是根本功能、核心职责、主要职责。监管是健康发展的前提,发展是科学监管的结果。只有监管科学有效,发展才能行稳致远。要进一步扎实做好监管工作,巩固发展的基础,为保险业的健康发展创造良好的制度环境,激发行业的内在动力和活力。”

一直以来,“促发展”都被视为监管的重要职能之一,尤其是在保监会成立初期,“做大做强”在很长一段时间内都被视为监管的重要职能之一。随着行业的发展壮大,“促发展”的理念有所淡化,例如在2011年,项俊波当选保监会主席之后,就提出了“抓服务、严监管、防风险、促发展” 促进保险业又好又快发展的监管思路,“做大做强”变为了“又好又快”。但即便如此,促发展仍然始终是监管部门的重要职能之一,在监管部门的各类规划当中,保费发展目标也一直是一项重点内容。

监管的“促发展”的意识,对于推动中国保险业发展无疑起到了巨大的作用,但也有观点认为,监管的根本职能是保护消费者的合法利益,将“促进行业发展”作为职能之一的,有可能会混淆重点。

此番监管明确表态“监管姓监”,无疑是传达了一个明确的信号,监管的“监管”职能被进一步突出,强调发展只是科学监管的一个结果,保监会不是保险公司的父母官,而是市场的监督管理者,无论是谁,不按市场规则办事,就休怪监管不客气。有良好的市场秩序,才有良好的发展结果。

从严从重监管,切实加强保险资金运用监管

险资运用是此次专题会议备受各类媒体关注的一个重要原因,因为险企频频举牌上市公司而导致的大量的争议,包括“宝万大战”、“血洗南玻A”、“恒大买而不举”等问题已经令险资成为了被人侧目而视的“野蛮人”,证监会主席刘士余公开场合炮轰“害人精”,更是令险资被推上风口浪尖。

监管叫停恒大人寿的委托股权投资业务其实已经表明了态度,但市场仍在期待着保监会的正面表态。在13日下午的专题会议上,项俊波立场坚定的表明了自己的态度:从严从重监管,切实加强保险资金运用监管。保险资金运用必须把握审慎稳健、服务主业的总体要求,把握好三个原则:

投资标的应当以固定收益类产品为主、股权等非固定收益类产品为辅;

股权投资应当以财务投资为主、战略投资为辅;少量的战略投资应当以参股为主。

努力做资本市场的友好投资人,绝不能让保险机构成为众皆侧目的野蛮人,也不能让保险资金成为资本市场的“泥石流”。

同时,他还表示,将进一步强化保险资金运用事中事后监管,“坚决刹住投资运用的歪风邪气”。

针对海外投资,表示将进一步明确境外投资的资质条件以及境外重大股权投资的行业范围和投资运作标准,防范个别机构激进投资行为带来的风险隐患。

而针对监管套利以及风险的跨行业传递问题,则表示,将加强与人民银行、银监会、证监会的部门协作,在规范和约束保险公司一致行动人行为、跨市场类资管产品监管、规范杠杆收购行为等方面。

推动万能险规范有序发展

与险资运用密切相关的一个话题是“万能险”,在资产驱动负债模式大行其道的市场环境下,形式灵活的万能险成为了一些险企迅速做大保费规模的利器,为其进行各类投资提供了充足的弹药。规范险资运用,就势必要进一步规范万能险的发展,在2016年接连出台多项制度规范中短存续期产品之后,保监会还将继续放出大招,项俊波表示:

进一步改造万能险业务规则、重塑万能险发展生态,研究制定万能险的经营门槛、业务资格、产品期限最低标准等一系列刚性约束。

强化比例控制。对中短存续期产品实施更加严格的总量控制,研究制定在偿二代框架下更高的资本约束。

对按规定需要审批的产品坚持更加严格审慎的原则,并根据市场利率情况必要时继续降低审批利率的上限……引导保险机构逐步降低最低保证利率。

针对高现价产品占比高的公司加强窗口指导,进一步防范现金流和利差损风险。

解决公司治理缺陷和不足

无论是险资运用问题,还是万能险问题,其出现的直接原因都是保险公司的发展战略、发展策略出了问题,而要从根本上解决公司的发展道路问题,最根本的还是要解决公司的治理问题,这才是问题的源头。因此在本次会议中,公司治理问题也成为了一项重点内容,项俊波表示:

将保险公司股东分为财务类、战略类和控制类,分别设立严格的约束标准,严格防止“动机目的不纯”的投资者投资保险业。

将加强对保险公司真实股权结构和最终实际控制人的穿透式监管。

将进一步降低保险公司单一股东持股比例上限,加强关联关系监管,防范“一股独大”带来的风险。

严格核查保险机构入股资金来源与流向,严防用保险资金或通过理财方式自我注资、自我投资、循环使用。

针对保险公司治理问题,监管部门已非第一次表态,显然已经是注意到了这其中蕴含的一些风险点,而目前该问题最令媒体好奇的是,哪家公司会是第一家。

近期,财新发布了一系列针对前海人寿的深度调查报道,指除了钜盛华持有的51%,剩余49%股权也与“宝能系”有着千丝万缕的联系;“宝能系”使用了大量的循环股权质押,在不同金融市场加杠杆;钜盛华用以收购前海人寿原有股权的57亿元及增资款60亿元,均来自浙商银行安排的银行理财资金。

值得注意的是,在发言的结尾,项俊波还强调要尊重中国国情与借鉴国际经验的关系。他表示:借鉴国际经验,必须从我国国情实际出发,做到有所扬弃、辩证取舍。要在立足中国国情、尊重发展阶段的前提下,有序发展万能险业务,有序规范保险投资。