注

本文根据众安保险战略发展总监王敏在『慧保天下』与新浪财经联合主办的“2016保险新业态共创峰会”上的讲话整理而成。

我今天演讲的主题是:换个角度看“客户”,刚才有嘉宾讲到保险是和用户在谈恋爱的路上,我觉得很有道理,不过众安一直也在思考,与保险用户谈完恋爱之后又能做什么?其实最重要的还是结婚过日子,我们作为保险公司应该记住的是“不以结婚为目的的恋爱都是耍流氓,没有黏性的用户都不是好用户。”所以,保险公司不能光谈恋爱,不过日子,要把跟用户的长期陪伴当作长情的告白。

对于保险客户在谁的手中这一话题,大家可以用更多的视角对待同样的问题,不同的视角都会有不同的启发。当然,我今天主要向大家分享一下互联网保险公司的视角。

如何看待保险?

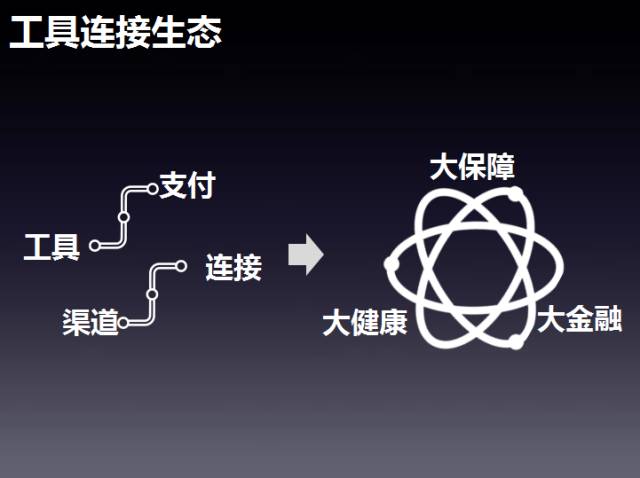

保险是工具,工具+渠道+服务构成产品

在与很多朋友交流时,他们会说众安的产品做得很好。但其实在众安内部,我们并不把保险当产品,而是工具。我们理解的产品是将保险这样的“工具”嵌入到“渠道”上,并提供给用户服务,这样三个环节加在一起,才构成产品。

把保险作为一种工具,我们怎么样用这样的工具得到更多的用户——既得到用户的心也得到用户的人,而不单单是为了用户的钱?

从最底层来讲,保险是一种支付工具,当风险发生时,保险可以弥补风险管理和损失发生的费用。从这个角度理解保险,想要得到更多的保险客户和用户,就要连接一切,做生态化的保险。

为什么说单独的保险不是一种产品?以我们现在用的支付宝、微信支付为例,我们很难把支付当成一个产品,因为只有在“支付+渠道+场景+服务”之后、更多的生态连接之后才构成产品。对保险也是一样,我们要做的就是把保险这样一种支付、风险定价的工具连接到更多的场景和生态里。

从这一思路出发,众安的发展路径也越来越清晰,就是场景化保险做完后,我们会做平台化保险和生态化的保险,其实本质上就是将场景化的保险工具进一步平台化、生态化。

保险的工具特性和生态化趋势,必然导致保险业要学会写“大”字,着眼于“大金融”、“大保障”、“大健康”来发展保险业。众安一直强调要先做连接,比如我们连接消费金融、运营商、旅游、健康运动等各类场景,众安希望跟渠道和用户建立更紧密的合作关系。把所有的保险工具前置,把服务后置。通过不断地连接,给用户提供更多的服务,我们慢慢把场景的服务链条打通,只有把自己当做一个连接器的时候,才有可能形成大的生态。用户会发现,我购物、旅游、出差、生病的时候,甚至我结婚这种大事发生时,都是保险和我发生了关系。这种认识刚开始可能没有得到普及,不是所有人都意识到,但是当他们意识到的时候,他们已经和保险共生了。

而且最重要的是,不光用户意识到了,其他行业也意识到了——保险真正做到了连接一切的使命价值,这才是众安的追求。

如何得到用户的心?

提供更精准的定价,连接更多的服务

当构建生态之后,怎么样得到真正的用户?可以从三个角度可以和大家一起来探讨。

第一,从过去的圈钱到圈人。圈钱是一种手段——我们以往都很擅长“谈恋爱”,但不擅长“过日子”,这是需要我们探讨的——圈钱的目的一定是服务于人,有人在,钱就一定会在。钱到手,把人得罪跑了,这是饮鸩止渴,得不偿失的。

从互联网保险角度,怎么样理解圈人?首先,要到电话号码、要到邮箱、甚至要到年龄,并不是我们的目的,了解用户的想法与需求才是。保险有没有渠道和方式做到这一点?答案是肯定的。风险无处不在,风险连接一切,每个人都和风险有关,我们要用风险连接更多的人;连接更多的人,首先要给他构建一个完整的生态,这个生态里,我们要真正地了解用户的需求和痛点。

拥有什么样的用户,才叫真正圈到了他的人?从保险角度来说,围绕人们的衣食住行,可以销售很多的保险产品,比如“食”,食品安全责任险;“住”,家财险;“行”,航空险、交通险……

在“圈人”过程中,最重要是得到更多用户的行为数据,比如“衣”的方面,希望得到用户的消费习惯数据;“住”的方面,希望得到用户居住环境或收入层次的有关数据;“行”的方面,我们最看中的不是用户的保单,而是坐火车还是飞机,一年坐几次高铁或飞机……我们圈的是人——钱不重要,人才重要,人背后的数据才是真正的价值所在。

第二,保险是花钱而不是赔钱。在很多人的理解中,保险跟用户的交互就是钱的往来,一个是交钱,一个是收钱。收钱和交钱,中间可能有保全的环节,但这样的交互我们认为远远不够,我们需要也能够做得更多。假如当一个用户诊断出重疾后,他真的希望拿到20万赔付吗?从传统的角度来理解保险,这就是一个风险转嫁的过程,用户支付保费,从而把相关风险转移给保险公司,在风险发生后,保险公司再把20万给到用户,这相当于又把风险转移回用户,两清了。

事实上,用户真正需要的是风险解决方案——即利用这些钱得到他想要的服务,比如最好的方案来治好病等。这时候我们保险公司应该做什么?保险公司不仅要赔钱,还需要帮用户花钱。

与用户比起来,保险公司议价能力、识别能力、专业能力更强,我们能争取更多的服务资源,比如通过集采,以更低的价格帮助用户连接健康、养老等产业链中更多的服务。这时候,保险的连接就变为了主动连接,而且连接的范围很广,从下游到上游。当保险公司替用户花钱时,保险会是用户真正的“家人”,也变成了甲方,我们就可以用这些用户的钱,帮助其连接更多服务,让用户得到利益的同时,保险也实现构建更大的生态,即“越连接、越强大”。

第三,保险的核心是定价而不是低价。很多朋友在交流时会问:众安保险最大优势是不是低价?我坚决地回答,不是!众安在发展过程中也一直在思考,互联网保险真正的优势是什么?其实,我们的核心优势——是定价而不是低价,没有一个公司能够靠低价长远发展,低价不是核心能力。

保险定价目前包括最基础的几个维度,例如年龄、性别等等,但还有一些维度没有体现在保险的定价里,这会带来什么样的影响?我认为,这使得我们现在面临很大的困难,劣币驱逐良币,如目前健康险是一个非常典型的劣币驱逐良币的市场,由于缺乏与健康相关的很多数据,逆向选择、道德风险的现象普遍存在。这对于保险公司而言,反欺诈的成本大幅上升,当筛选风险难度加大时,保险公司只好通过适当提高价格来分摊风险。如此一来,优质的用户会觉得产品贵了,相对风险更高的用户反而得了实惠,这是一种恶性的循环。长此以往会造成风险的集聚,健康险的价格则水涨船高。

互联网保险的核心能力就是定价,目前市场上的定价并不是完全按风险贡献程度定价,而是基于简单的风险单位来定价。

而在大数据时代,可实现对原有精算定价基础的进一步改进和优化,以前精算的定价依据是过去积累的数据,现在可以依据更多维度数据对未来风险进行预测,使得“以个人定价”成为可能。

定价的基础是数据,数据的基础是科技。我们要有更多的数据收集能力、处理能力、输出能力,把这些数据连接到用户,把这些数据价值化,把这些价值转化为服务提供给用户,这就是众安保险的核心能力。

在众安看来,我们要做高性价比的保险,用定价圈到用户。很多人会把这种方式看成简单粗暴,但其实真正用定价圈到用户并不容易,非常考验能力。所谓“高性价比”,是说我们有更多的数据,对用户进行更精准的画像,要让每个用户觉得这个产品和价格是匹配,是物有所值的,性价比是比出来的。

众安的核心的价值主张少即是多。我们精准定价的前提,就是让优质用户少交保费,并吸引更多优质用户,让更多网民成为保民。该如何理解?一方面我们要通过精准定价,让用户觉得有性价比,没有多出钱,并通过科技手段管理风险、降低风险;另一方面,通过连接对用户形成相对精准的画像,通过更多服务提供更好体验,为用户从提供第一个产品到更多的产品。

保险就是通过商业化或市场化手段分担风险,精准的风险定价对用户来说是更公平的选择,我们公平地对待用户,用户也会更善待我们。

我讲了那么多,大家可能会觉得最终想要实现并非易事。但是,大家觉得难就对了,因为太容易的路到不了你想去的地方,谢谢大家。