2016年,监管在3月、9月接连发文严控中短存续期业务规模,到2016年最后一个工作日更是再发大招:明确中短存续期产品季度规模保费收入占当季总规模保费收入比例高于50%或季度原保险保费收入占当季规模保费收入比例低于30%的保险公司将被暂停分支机构批设。

此令一出,保险公司转型力度瞬时提高,产品策略迅速切换,据悉,不少险企在开门红期间仅在银行渠道销售了几天时间的趸交产品,就开始改为销售期交产品,以防止突破监管设置的比例上限。然而众所周知,银行保险渠道实际并不利于销售复杂产品,业内人士均预测,2017年1月银保渠道保费会出现明显下滑。

事实确实如此。近期,『慧保天下』得到的一份银保渠道交流数据显示,2017年1月,国内险企银保渠道新单规模保费普遍出现下滑,与此同时,期交保费接近翻番,显示监管政策立竿见影、初见成效。但值得注意的是个别险企仍然在“顶风而上”,银保新单趸交保费(业内人士透露,趸交业务多为中短存续期业务)依然在快速增加,要想在一季度末守住中短存续期业务规模不超总规模保费50%的上限颇为困难,届时,监管将给予这些险企何种惩罚措施有待观察。

一、银保新单规模保费再现负增长,新单期交保费飙涨

由于银保渠道的特殊性,客户在银行柜台停留的时间相对较短,而保障型产品又相对比较复杂,所以银保渠道长期以来一直都被视为适合销售条款简单、收益与责任都相对明确的保险产品。也正是因此,银保渠道成为了诸多人身险企销售中短存续期产品的最重要阵地。

2016年12月30日,《中国保监会关于进一步加强人身保险监管有关事项的通知》下发,对于险企中短存续期业务规模进行了更加严格的控制,银保渠道首当其冲,各险企纷纷调整业务策略。

从『慧保天下』获得的一份同业交流数据来看,通知的出台,确实起到了立竿见影的作用,2017年1月,银保渠道新单规模保费在2012年之后,首度出现负增长。参与交流的数十家人身险公司银保渠道规模保费整体出现了一定程度的下滑,但下滑比例不足10%。与此同时,新单期交保费出现了明显的上涨,接近翻番。

但值得注意的是,虽然新单期交保费快速增长,而新单规模保费有所萎缩,但新单期交保费在整体新单规模保费当中的占比依然很小,尚不足10%。据业内人士介绍,趸交业务多为中短存续期业务,这也就意味着整体而言,要想达到监管要求,将中短存续期业务季度规模保费收入控制在总规模保费收入的50%以下,仍需要下很大功夫。

二、大型上市险企加速转型,银保渠道负增长明显,中国人寿是个例外

『慧保天下』获得的数据显示,在参与交流的几十家险企中,超过半数的险企的银保渠道新单规模保费都出现了不同程度的下滑,大型上市险企大多位列其中。其中,几家险企的下降幅度甚至超过了50%以上,转型决心之大可见一斑。这其中就包括新华保险,其1月份银保新单规模保费同比下降幅度超过了80%,仅有的十几亿元的新单规模保费中,趸交保费仅有1000多万元,真正践行了其早前提出的2017年将不再对银保趸交设置任务的转型承诺。

同样是上市险企,人保集团旗下的人保寿险以及人保健康也常常被视为资产驱动负债型险企的典型代表,在1月,这两家公司显然也加大了转型力度,银保新单规模保费都出现了超过一成的下滑,与此同时,新单期交保费增速都达到100%以上。

在外界看来业务结构良好的平安人寿以及太保寿险,银保渠道保费贡献度已然很小,但2017年1月仍在快速减少之中,其中,平安人寿的下滑幅度超过了50%,而太保寿险的银保渠道新单规模保费也仅有数亿元。

唯一例外的上市险企是中国人寿,其银保新单规模保费在1月实现了接近20%的增长速度,不过这低于其同期的原保险保费增速(超过30%)。

三、资产驱动负债型险企路径分化,有的断然转型,有的继续在规模保费扩张的路上狂奔

大型上市险企齐齐加速转型的同时,资产驱动负债型险企的银保渠道却出现了一定程度的分化。

在较为典型的几家资产驱动负债型险企中,大多数都加大了银保渠道的转型力度,银保新单规模保费出现了较大幅度的下滑,例如富德生命人寿、华夏人寿、前海人寿、上海人寿、渤海人寿等银保新单规模保费同比下滑幅度均超过了三成。其中华夏人寿、上海人寿等下降幅度甚至超过了60%。对于主要依赖银保渠道获取保费收入的两家公司而言,其转型决心不可谓不坚决。

在银保新单规模保费大幅减少的同时,几家公司的银保新单期交保费也均出现了大幅度的上涨,普遍实现了数倍乃至数十倍的增长幅度,例如华夏人寿,就增长了近40倍。

但与此同时,仍有险企银保新单规模保费在快速增长,例如安邦人寿、恒大人寿、珠江人寿、光大永明人寿等均实现了100%以上的增速,个别险企甚至增长了七八倍。期交方面,这些险企成长也较快,但也有个别险企不增反降。

数据显示出在强势监管之下,资产驱动负债型险企的发展策略已经出现了分化,有的加速转型,有的还在规模扩张的路上一路狂奔。当然,这还只是第一个月的数据,按照监管目前的规定,是按照季度数据来考察险企中短存续期业务占比,后续这些险企是否会加大转型力度,尚有待观察。

四、万能险依然主流,两全寿险、年金保险崭露头角

险企调整业务策略,首先就是从产品入手,随着险企转型力度的加大,银行渠道的产品形态也已经发生了显著的改变。

据了解,从人身保险的设计形态来看,2017年开门红期间,万能型产品仍然是主流,但其他类型的产品,尤其是普通型产品的销售力度已然加大,而在这其中,两全寿险、年金保险又是险企所主推两种产品类型。

保险公司人士介绍,由于时间较为仓促,开门红期间很多险企主推的产品,尤其是期交产品,仍然类似于理财型产品,形态比较简单,相对于复杂的保障型产品,更有利于销售。其中也不乏“伪期交”产品,即交费期只有两三年,而保障期间为五年或者六年的产品,交费期以及保障期仍然较短。

但该人士认为,这还只是一个过度,随着转型的深入,险企在产品方面一定会加大转型力度,加大对于长期保障型产品的开发力度。

五、大小公司发展压力不同

成立的时间不同,险企所面临的市场机遇也大不相同,成立较早的人身险企赶上了个人代理人渠道的大发展,早早建立了比较完备的销售体系,尤其是上市之后,资本市场更看重险企长期稳健的盈利能力,这些险企纷纷转向价值型业务。而成立较晚的险企,错过了发展个人代理人渠道的黄金时期,甫一成立,面对的即是激烈的市场竞争,借助网点数量庞大的银行保险渠道实现市场份额的快速提升成为很多新兴险企的选择,这其中尤以近年来兴起的资产驱动负债型险企为甚。

中国保险行业协会新近编著的《全球视野下的银行保险——业务实践与经验启示》一书提供的数据就显示,成立较早的大型险企,尤其是上市险企与近年来发展迅猛的资产驱动负债型险企对于银保渠道的依赖程度大为不同。(如下表)

不同公司银保渠道在规模保费中的占比大不相同

从上表中可以看到,大型险企包括中国人寿、平安保险、新华保险、太保寿险以及泰康人寿等险企,其银保渠道保费规模在总规模保费中的占比基本都在30%以内,其中平安保险以及太保寿险银保渠道的保费贡献度更是微乎其微,都不足5%。而资产驱动负债型险企,包括人保寿险、富德生命人寿、安邦人寿、天安人寿、前海人寿、华夏人寿以及和谐健康等,银保渠道的保费贡献度均已超过60%。

对于银保渠道的依赖程度不同,也决定了这些险企在转型过程中所承受的压力不尽相同。对于已经建立了较为完备的销售体系,尤其是个人代理人渠道已经颇具规模的大型上市险企而言,转型只是暂时承压;但对于一些过度依赖银保渠道的险企而言,要想改变现状,在银保渠道大力推动期交业务发展显然要承受更大的压力。

六、稍稍让人感到安慰的是,银行保险日子不好过,银行日子更不好过

由于取消了驻点销售,很大程度上,在银行代理渠道销售的结果取决于保险公司的培训力度、服务能力等,而另一方面,也取决于银行本身对银行保险代理业务的支持力度。

稍稍让人感到安慰的是,银行保险日子不好过,银行的日子更不好过。在经历了2003年—2013年的辉煌十年之后,银行业已经步入了艰难的冬天,利润增速下降,不良资产率走高。在多重压力之下,中国银行业迫切需要进行业务转型,拓展中间业务收入,而银行保险业务无疑是重点发展对象之一。

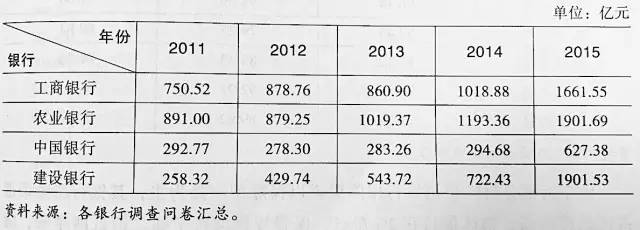

中国保险行业协会主编的《全球视野下的银行保险——业务实践与经验启示》一书提供的数据显示,国内四大商业银行的代销保费收入近年取得了高速的发展。(如下图)

当然,更值得注意的是,近年来,随着金融混业经营的深入,保险业与银行业的关系愈加紧密,一方面,银行系险企层出不穷,包括工银安盛、交银康联、建信人寿、建信财险、农银人寿、中银三星、中银保险、中荷人寿等等相继成立;另一方面,偏向于蓝筹股的保险资金大局投资银行股,例如人保之于兴业银行、华夏银行,中国人寿之于广发银行,中国平安之于平安银行,安邦保险之于民生银行等等,银行业与保险业关系愈加紧密,银行保险依然大有可为,只是随着转型的深入,在产品形态上,销售的路径上、合作的模式上还需要更多的创新。