近期,一大波有关保险产品将要大幅度涨价的谣言充斥网络,以至于保监会都不得不出面发话了。

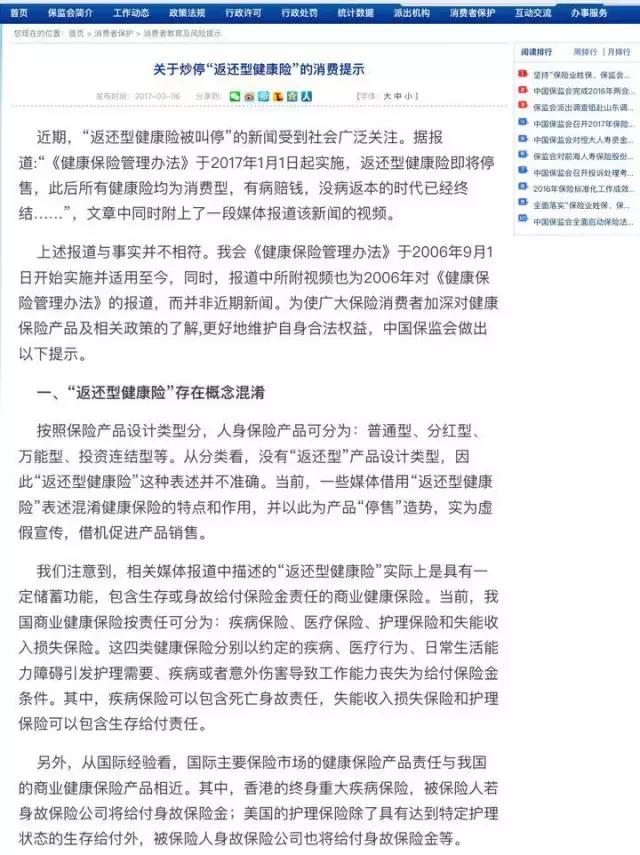

3月6日,保监会官网发布《关于炒停“返还型健康险”的消费提示》,针对近期广泛流传的“返还健康险被叫停”以及保监会有关政策将导致人身险产品费率大幅上涨等事进行澄清。明确表示:保险公司不得借用自查整改时机,虚假宣传,采取产品“炒停”等营销策略违规开展保险业务,违背保险最大诚实信用原则。中国保监会一旦发现保险公司存在产品“炒停”等违规行为,将依据相关法律法规严肃追究保险公司和有关人员责任。

请点击此处输入图片描述

“炒停售”是保险公司在营销中惯用的伎俩之一,主要是指在保险产品更新换代之时,通过大肆宣传新产品将要涨价,推动消费者快速做出投保决策。其表面是“饥饿营销”,但由于掺杂了太多谎言,最终演变成了“销售误导”。

“炒停售”套路深,但纵观近期的主流“谣言”,也无外乎以下三种:

请点击此处输入图片描述

套路一

保险旧闻借尸还魂:保监会叫停返还型健康险

谣言:中央新闻:中国保监会正式通知,全面叫停中国境内所有返还型健康险,有病赔钱,没病返本的时代已经终结。此后所有健康类,重疾类保险,均为消费型!以后所有公司都是单纯的保障性产品,跟车险类似,有事理赔,没事保费就没有了。

请点击此处输入图片描述

为了佐证这条消息的正确性,文章中还常常配发央视的一则新闻报道。一些人转发得不亦乐乎,还有一些人则一脸蒙圈:这难道不是十年前的新闻吗?

实际上,返还型健康险确实被叫停,不过不是2016年,也不是2017年,而是2006年。2006年8月保监会就已经发布了《健康保险管理办法》,在其中明确规定“医疗保险产品和疾病保险产品不得包含生存给付责任”,“生存给付责任”,通俗地说就是“有病赔钱,无病还本”,这让健康险产品有了更多的投资色彩,原本的风险保障功能却被弱化。综合多种原因,保监会在2006年叫停了《健康保险管理办法》,并从当年的9月1日开始正式实施,至今仍然有效。

当年,《健康保险管理办法》正式实施之前,不少保险公司就以此为借口大肆炒作停售,当时的人们可能不会想到,这个“梗”居然还可以在十年之后借尸还魂,成为新一轮“炒停售”的借口。不过,放在十年前,这是新闻,十年后再用,可就成了“谣言”。

该谣言流传之广,影响之大,以至于保监会都不得不出来“辟谣”了。3月6日,保监会发布《关于炒停“返还型健康险”的消费提示》,明确表示,这是虚假宣传:当前,一些媒体借用“返还型健康险”表述混淆健康保险的特点和作用,并以此为产品“停售”造势,实为虚假宣传,借机促进产品销售。

套路二

夸大其词制造销售恐慌:保险公司产品将集体下架,重疾费率上调48%

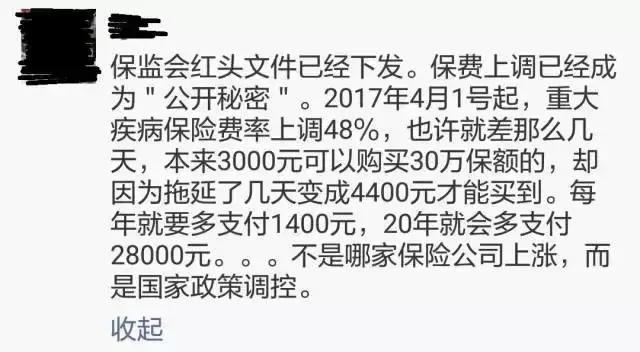

谣言:保监会红头文件已经下发,保费上调已经成为“公开的秘密”,2017年4月1日起,重大疾病保险费率上调48%。

请点击此处输入图片描述

请点击此处输入图片描述

不同产品,费率不尽相同,从4月1日开始却要齐刷刷上涨48%?尽管听起来就很不靠谱,但这条消息还是在朋友圈刷屏了。

保监会确实发布了《关于进一步完善人身保险精算制度有关事项的通知》,也确实明确要求不符合有关规定的产品要在2017年4月1日前退出,但该规定对于不同产品的影响大不相同,混肴视听就大错特错了。(请参阅《有关产品和精算新规的火线评论:十大影响将现,人身险转轨发展基本定调》)

《关于进一步完善人身保险精算制度有关事项的通知》的主要内容及其对费率的影响如下:

1、强制提高人身保险产品的风险保障水平。进一步提升保险金额与保费或账户价值的最低比例,将主流年龄段从原来的120%提升至160%,即主流年龄段的人原来投保100元保费最低只能获得120元的保额,但4月1日之后需要提升到160元。

专业人士表示,该条规定主要是针对理财型产品的,对于保障型产品基本没有影响。由于之前很多理财型产品并不符合这一规定,确实会导致保险公司对大量产品条款进行调整,费率也有可能上涨,但幅度有限。

2、下调万能保险责任准备金评估利率。将万能保险责任准备金评估利率上限下调0.5个百分点至3%,高于评估利率上限的人身保险产品报中国保监会审批。

这一段的潜台词是保险公司要谨慎发展万能险产品,评估利率上限高于3%,需要经过保监会批准与费率关联不大。

3、要求保单贷款比例不得高于现金价值或账户价值的80%。

这主要是为了防止保险公司通过保单贷款等方式逃避中短存续期业务监管,但这只涉及保单贷款,并不涉及费率问题。

4、保险公司应合理确定人身保险产品预定附加费用、风险保费、初始费用、退保费用等各项费用的收取。对于利润测试结果显示新业务价值为负的新产品,中国保监会将不接受其审批与备案。

该规定主要是针对一些不收取任何费用的理财型产品的,确实会提升这类型产品的费用水平,对其他类型的产品则基本没有影响。

套路三

歪曲事实借新规大肆炒作:第三套生命表,保险费率将全面提高近60%

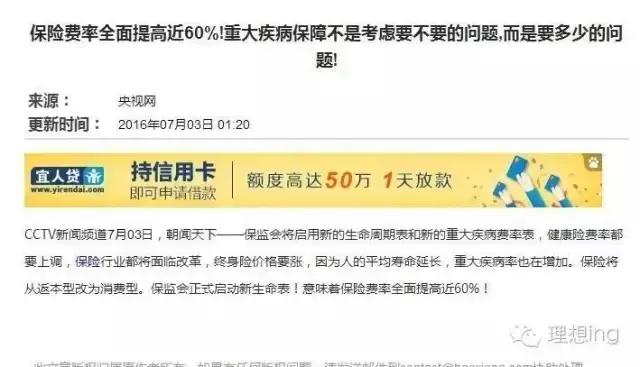

谣言:保监会将启用第三套生命周期表和新的重大疾病费率表,由于寿命延长,重大疾病发病率提升……保险费率全面提高近60%。

请点击此处输入图片描述

第三套生命表确实已经发布了,但不是从4月1日开始导入,而是从2017年1月1日就已经开始投入使用了。作为保险公司计算人身险费率的基础数据,生命表的更新确实会对人身险产品产生重要影响,但其影响绝对不能一概而论。

第二套生命表发布于2005年底,十多年来,中国人口的预期寿命已经获得显著提高,第三套生命表将这种变化体现了出来,相同年龄段的死亡率概率降低,这意味着,以死亡作为给付条件的寿险费率将进一步降低,而以生存作为给付条件的年金保险费率却有可能出现一定上涨。

但专业人士说了,人身险产品的费率是受三率共同影响的———死差率、费差率、利差率,而这三率的确定又取决于各保险公司发展战略、产品策略等,有很大的自主空间,因此第三套生命表对于人身险费率的影响不是线性的,其中,还存在很多调整空间。慧保天下就听闻,某公司的主打产品费率不升反降,因为之前其定价太高了,现在市场策略调整,保险产品价格也随之而降。

炒停售,饥饿营销玩过头就是销售欺诈

“炒停售”是保险营销当中的惯用伎俩,每逢有保险产品要更新换代,或者重要的政策出台,保险公司在销售过程中,总要借题发挥一番,所利用的无非就是“物以稀为贵”,“过了这个村就没这个店”的心态,套一个术语,就叫做“饥饿营销”。

请点击此处输入图片描述

在网上搜索,近年来几乎每个4月1日都在有人问保险是不是要涨价,4月1日不愧是愚人节

“饥饿营销”,运用于商品或服务的商业推广,是指商品提供者有意调低产量,以期达到调控供求关系、制造供不应求“假象”、以维护产品形象并维持商品较高售价和利润率的营销策略。

所谓的饥饿营销在现实生活中比比皆是,智能手机巨头苹果更是把饥饿营销玩到了极致,受其影响,国内一大批手机厂商一度都热衷于此游戏。不过随着市场竞争的加剧,这个玩法已然走向了穷途末路,就连面对苹果手机,人们的热情也已经大幅减退。

如果只是单纯的饥饿营销,似乎并无不妥之处,但保险是一种较为复杂的金融服务商品,消费对于保险的认知度也远远比不上对于智能手机的认知度,所以保险公司在“炒停售”过程中总是会伴随大量的销售误导——近期盛传的上述三种谣言都是典型——而这就不能用单纯的饥饿营销来概括了,而是另外一个词:销售欺诈。这样一来,问题的性质就变了。

“炒停售”在保险业内已经见怪不怪,从个人营销渠道到银保渠道,保险公司玩得不亦乐乎。“谎言说一千遍就成了真理”,被销售误导包围的消费者又该如何看待保险?

对此,监管态度是明确的——严禁产品“炒停”行为。在《关于炒停“返还型健康险”的消费提示》中,保监会明确:保险公司不得借用自查整改时机,虚假宣传,采取产品“炒停”等营销策略违规开展保险业务,违背保险最大诚实信用原则。中国保监会一旦发现保险公司存在产品“炒停”等违规行为,将依据相关法律法规严肃追究保险公司和有关人员责任。

附:中国保监会关于炒停“返还型健康险”的消费提示

请点击此处输入图片描述

请点击此处输入图片描述