在经历了2013-2015年的中短存续期保费盛宴之后,“转型”似乎就成了人身险公司的主旋律。

2016年保监会22号文、76号文、113号文相继发布,导致原来市场上热销的大多数中短存续期产品在2017年4月1日之后不得不退出市场。

银保渠道开始有意缩减中短存续期产品,转而发展“交二保五”、“交三保六”类期交产品以及5-6年期趸交产品;个险渠道则纷纷效仿大公司主推快速返还年金/两全保险附加万能账户的产品组合。

然而随着2017年保监会134号文在10月1日之后的全面实施,上述主流产品形态不得不再度进行“转型”,因为134号文规定:

两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

保险公司不得以附加险形式涉及万能型保险产品或投资连接型产品。

134号文直指市场主流产品形态——快速返还年金/两全,明令所有产品均须回归传统的设计理念,似乎是彻底堵住了中短存续期新政可能存在的种种漏洞,但同时也给转型中的险企带来了更加沉重的镣铐。无论是银保渠道还是个险渠道,除重疾险、终身寿险等纯风险保障型产品之外,其余易于“上量”的产品几乎无一幸免,均面临淘汰的命运。

10月1日之前,凭借原有产品险企尚可度日,10月1日之后,尤其是2018年开门红期间,险企究竟会受到什么样的冲击?2017年前8月,粗略估算,年金、两全险实现的保费收入几乎占到了人身险整体保费收入的80%,而其中多为快速返还型产品。

快返年金、两全险停售

波及近80%寿险保费

134号文究竟会给行业、给公司带来何种影响?类似的问题行业中的每个人都在追问。

要想解答这个问题,首先需要明确的一个概念就是:寿险中理财型产品主要形态就是两全保险及年金保险。

一份行业交流数据显示,截至2017年8月,年金保险及两全保险累计保费收入约1.6万亿,在同期行业原保险保费收入中的占比接近80%。

而据业内人士介绍,目前市面上销售的两全保险以及年金保险绝大多数都属于快速返还型产品,这也就意味着,134号文在10月1日全面实施后,其影响的将是寿险近80%的大盘。

不过需要注意的是,产品停售,不一定就意味着保费的减少,因为很多产品都是期交产品,续期保费对于总保费的拉动作用,仍会在一定时期内体现。

受到影响的附加万能险产品数量也相当惊人。据东北证券发布的研报,截至9月11日,处于“在售”状态的附加产品(万能型)总量为147个。从公司来看,泰康人寿(12个)、合众人寿(10个)、信诚人寿(7个)、光大永明(7个)和阳光人寿(7个)数量排名前五。上市险企中,国寿3个、新华2个、太保寿、平安寿和平安养老各1个。10月1日后,这些产品基本将全部退出新单的历史舞台。

个险渠道首当其冲

七成新单保费或受影响

对于个险渠道,134号文杀伤力尽显,因为其主要针对的就是个险渠道热销的“快返型年金+万能账户”产品组合。

这种产品组合在2013年左右开始火爆于寿险公司开门红及其他重要节点,以“首年即交即返、本金快速返还、附带万能账户复利滚存”为主要卖点,件均保费较高,是近年来个险渠道“冲规模”的不二选择。据不完全统计,截至8月,此类型产品为个险渠道贡献了约七成的新单保费。

特别是开门红阶段,寿险公司几乎均主推此类型产品组合,以壮声威:2016年1月,个险新单保费近1200亿元,约占全年个险新单保费30%,其中90%以上均来源于此种产品组合。

具体而言,“两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年后,且每年给付或部分领取比例不得超过已交保险费的20%”的规定虽然会对个险产品销售造成一定影响,但并不致命。

因为相对于银保渠道客户,投保个险渠道产品的客户更倾向于长期持有;而且不论是首年返还还是5年后返还,其实对产品本身收益影响都不大。实际上,一些公司产品虽然没有首年即交即返功能,但从长期看,收益反而要高于其他“首返”产品。

134号文对于个险渠道最大的影响还在于万能账户——“快返型年金+万能账户”的产品组合,依靠更多的其实是复利的魅力。

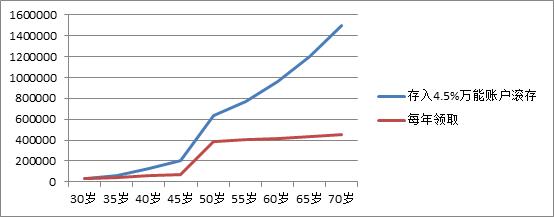

以市面上热销的某产品举例:30岁男性购买“快返型年金+万能账户”产品组合,3年交费期,年交保费10万。在首年交费后,即返还所交保费30%即3万元,之后每年生存金3000元,50岁领取本金30万元。客户可选择将生存金及本金存入万能帐户按4.5%复利滚存,也可以不存入万能账户,生存金每年领取。

通过收益曲线可以非常直观地看到,到客户70岁时,存入万能账户复利滚存的收益是每年领取的近3倍,可见有没有附加万能账户复利滚存,对于产品收益的影响是巨大的。

据了解,目前一些公司已开始筹备2018年开门红,产品设计方面按照134号文要求,取消了万能险附加账户,正在报备保监审批阶段。新产品主险生存金与之前水平相当,但没有了万能账户,产品收益可能下滑明显,销售难度明显提高。加之2017年保费基数大,2018年开门红压力山大。

针对这种局面,有业内人士认为,“年金/两全主险+万能主险”的“双主险”产品组合或将成为各公司主推的新的产品类型,不过相较于之前万能账户的0费用,按照监管新规改造后的万能险产品或将收取一定费用,在一定程度上降低产品吸引力。

上市寿险公司个险渠道占据绝对优势地位,134号文对个险渠道的影响因此也将更多的作用于上市寿险公司。不过整体而言,由于这些公司渠道健全,保费规模较大,业务结构也较佳,134号文所造成的负面影响基本可控。

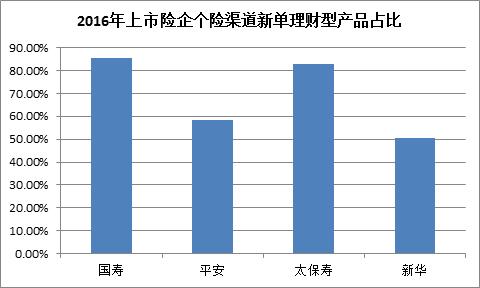

仅就个险渠道选取4家上市险企2016年数据进行分析:

中国人寿

相对而言,中国人寿个险渠道理财型产品占比较高,因此134号文或对国寿影响较大。目前,中国人寿2016年销售额排名前三位的产品国寿鑫丰新两全保险(A款)、国寿鑫年金保险和国寿鑫福年年年金保险已经全部停售,其中两款均为134号文所禁止的产品类型。

数据也表明,2016年中国人寿个险渠道新单保费约1300亿元,其中绝大多数都为快速返还产品。并且从交费期限看,国寿主推理财型产品多为3-5年期,交费期相对较短,如果替代产品销量下滑,续期保费在未来几年也会受到影响。都说国寿船大难掉头,这次急转弯看来是一定要过了。

数据来源:东北证券

平安人寿

平安人寿受134号文的冲击相对要小一些。因为其已经将产品开发的重心转移至“平安福”,上半年聚焦“产品+”战略,持续升级“平安福+平安RUN”健康行项目,不断优化奖励方式以增加客户黏性。

数据也显示,2016年平安人寿个险渠道实现新单保费不足1000亿元,其中健康险及意外险占比高达40%,显示出了较为均衡的业务结构,理财型产品占比较小,受134号文影响程度或也将小于其他公司。

数据来源:东北证券

太平洋寿险

太保寿险通过多年转型发展,业务结构快速改善,但整体来看,快速返还型产品占比依然较高,因此,其受到134号文影响的程度相对也较大。2016年,其个险渠道实现新单保费不足400亿元,其中大部分均为快速返还产品。

资料显示,2016年其销售额排名前五的产品中有三款都面临停售。

数据来源:东北证券

新华保险

转型较晚的新华保险,近两年一直在大刀阔斧的减少趸交业务占比,同时大力发展健康险产品,虽然主推产品当中也有理财型产品,但多为10年期产品,能带来较多的续期保费,价值也较高。因此整体来看,其受134号文的影响反而较小。

数据显示,2016年其个险渠道实现新单保费收入不足200亿元,其中,只有约50%出自理财型产品,在四家上市寿险公司中,占比最低。

数据来源:东北证券

银保渠道趸交期交双面受限

短期内几无产品可卖

谈到134号文,人们往往首先想到的就是个险渠道,但实际上,其对于银保渠道的影响同样不能忽略。

自113号文明确规定“中短存续期产品季度规模保费收入占当季总规模保费收入比例高于50%”的公司“一年内不予批准其新设分支机构”后,各公司均主动降低中短存续期产品占比,大力发展期交产品。有数据显示,2017年前8月,全国银保趸交规模保费同比下降近1/3,但银保新单期交保费快速增长,同比增速近50%。

113号文对于银保渠道的打击已经清晰可见,134号文却无疑能将其推入一个更加残酷的境地:无产品可卖。

以趸交产品为例,目前不违反113号文的银保趸交产品,多为交费满5年后,直接返还本金及收益,虽规不属于中短存续期产品,但却违背了134号文件中有关“每年给付或部分领取比例不得超过已交保险费的20%”的规定。

期交产品也是同样的命运,一般2-3年交费期,5年后直接返还本金及收益;或者首年交费即快速返还,生存金进入万能账户复利滚存。这两种主流的银保期交产品基本也都与134号文有冲突。

目前银保渠道产品转型情况尚未明朗:

如按照134号文件设计5年后逐渐返本型产品,本金滞留时间过长,资金流动性大打折扣,对银保客户的吸引力无疑会大幅下降。

保障型产品在银保渠道的销售难度也很大,从行业交流数据看,银保渠道健康险及意外险保费收入合计占比尚不足1%(剔除护理险)。

这也就意味着,134号文于2017年10月1日正式实施后,很多以银保渠道为主的公司,如果新产品不能及时获批,或者新产品销售难度大幅加大,将直接导致其无产品可卖,或保费收入大幅下滑。

某资产驱动负债型险企已经深深感受到了这种痛苦:

113号文之前,该公司主营1-2年期中短存续期产品。

2017年113号文落实后,该公司全力转型推出新产品,主推5年期趸交产品及3年期期交产品,两款产品都是在第五年退保收益最大。

为实现保费规模最大化,该公司将1-2年期的中短存续期产品与5年期趸交产品、3年期期交产品进行1:1搭配销售,即中短存续期产品保费≦5年期产品+3年期交产品保费,这样既可规避113号文,又能保证相对充裕的现金流。

但在134号文之后,该公司5年期趸交及3年期期交产品全部面临下架,而新产品尚未获批,10月1号之后无产品可卖成为大概率事件。

据了解,一些以银保渠道为主的公司,为防止上述情况的出现,已经开始在9月加大投入,制定各种销售方案抢占最后的现金流,积极准备过冬。