“公司治理缺陷是个别保险机构激进经营行为的‘基因’。”

——陈文辉

4月以来,保监会高调开展“防风险、治乱象”活动,针对暴露出来的核心问题“公司治理缺陷”更是动作连连:修订《保险公司股权管理办法》,拟通过降低大股东持股比例,避免绝对控股的出现;首次开展覆盖全行业的保险法人机构公司治理现场评估,全面摸底行业公司治理情况。

如今,根据公司治理现场评估中一些公司暴露出来的问题,监管又开始了有针对性的处理。10月11日下午,保监会官网连发五道监管函,分别针对珠江、阳光、君康、上海、渤海5家寿险公司,暂停其部分或者全部关联交易,细数其公司治理中出现的种种问题,责令限期整改。

而这还只是保监会针对保险公司治理打出的组合拳中的一个规定动作而已,更大的“监管风暴”还在路上。据『慧保天下』多方打探到的消息显示,为彻底理顺部分险企公司治理结构,使其符合有关监管规定,保监会或将强制部分险企股东退出保险公司。有关文件已经在拟定之中,近期或将正式下发。近十家企业或受牵连。

暂停5险企关联交易

2017年以来,针对行业乱象根源“公司治理缺陷”,保监会连续出拳,其中很重要的一项就是首次进行了全面覆盖的保险法人机构公司治理评估。9月下旬,保监会通报了有关现场评估的结果,从得分来看,保险法人机构公司治理水平整体处于较高水平,130家中资保险公司平均得分83.74分,仅长安责任、华汇人寿、华夏人寿和君康人寿4公司被列为重点关注类公司,其余公司均在合格及以上。

不过,监管显然有着更高的目标。9月16日召开的“第十一届保险公司董事会秘书联席会议暨中国保险行业协会公司治理专业委员会2017年年会”上,保监会副主席梁涛曾对此表态:“风险隐患表现各异,违法违规行为花样繁多,需要引起高度重视,强力推行整改工作。”态度不可谓不严厉。

而对于业界人士而言,面对公司治理评估,其虽然关心得分,但最关注的还是监管究竟会对其中的问题公司采取何种监管措施。如今,监管正式出招了:

10月11日下午,保监会在官网连续发布5份监管函,针对珠江人寿、阳光人寿、君康人寿、上海人寿、渤海人寿5家寿险公司,限期半年,暂停其关联交易,与此同时,还围绕公司股东股权,股东大会、董事会、监事会的运作,经营管理层运作,以及信息披露、发展规划、内部审计等方面存在的问题进行了详细披露,责令其限期整改。

此次监管函的下发对于保监会而言可谓空前之举,知情人士称,以前针对公司治理,监管也曾下发监管函,但都未公开,此次不但全面公开,而且将细节问题全面抛出,前所未有。

对于上述五家公司在公司治理评估中所体现出来的问题,保监会在监管函中进行了详细梳理,涵盖公司“三会”(股东大会、董事会、监事会)与日常经营运作、信息披露、内部审计等方方面面的问题,但其中,最受瞩目者,当属对于5家险企关联交易的部分或全部叫停:

渤海人寿:禁止公司直接或间接与海航集团有限公司及其关联方开展关联交易。

珠江人寿:禁止公司直接或间接与关联方开展关联交易。

君康人寿:禁止公司直接或间接与辽宁忠旺集团有限公司、杉杉控股有限公司及上述公司的关联方开展关联交易。

上海人寿:禁止公司直接或间接与览海控股(集团)有限公司及其关联方开展关联交易。

阳光人寿:禁止公司、集团以及集团内其他保险子公司直接或间接与北京阳光融和置业有限公司、深圳东方藏山资产管理有限公司、诚泰融资租赁(上海)有限公司及上述公司控制或施加重大影响的组织开展关联交易。

按照监管函,关联交易暂停的期限是半年,在此期间内,险企不得向被禁止的关联方提供借款或其他形式的财务资助,且除存量关联交易的终止行为(如到期、赎回、转让等)以外,双方不得开展资金运用类关联交易。

六个月期满之日起三个月为观察期。观察期内,保监会将对此项监管措施的落实情况进行检查,视情况采取后续监管措施。

监管函发出后,相关公司很快就此陆续向『慧保天下』做出回应:

阳光人寿相关负责人表示,公司在治理现场评估结束后,已针对检查过程中提到的各项问题认真核查,对于监管提出的不足主动完善,如董事会秘书已经到位,关联交易管理办法已修订并优化管理。同时,公司还将持续加强治理规范,确保整改到位。

君康人寿有关部门负责人称,此次检查主要针对公司过往的治理情况,在忠旺成为君康的股东以后,已经对这些问题进行了全面的梳理和纠正,这些问题均得到了根本性的改善,公司的治理水平、业务运营也都实现了大幅的提升。我们会积极配合监管部门的有关要求,继续提升公司整体管制水平。

渤海人寿相关部门表示,保监会发布的监管函中提及问题,已在今年上半年保监会公司治理现场评估工作中获悉,并根据保监会要求迅速开展整改工作。截至目前,各项整改工作稳步积极推进。渤海人寿将以此次评估和整改为契机,不断完善和健全公司治理结构,确保公司在监管要求的框架内规范运作,保障公司的稳健运营。

近十家险企股东或将强制退出

近年来,随着资产驱动负债型险企在负债端的崛起,及其在资本市场的高调举牌,业界对于保险公司的关联交易日渐关注。在提及行业过去几年发展中存在的种种乱象时,保监会有关负责人曾多次提及,“少数险企控股股东将保险公司当作‘融资平台’”,“个别保险公司沦为大股东的‘提款机’”,甚至于出现了利用保险资金为保险公司增资的“虚假增资”违法犯罪行为,彻底绕开“偿付能力监管”。而关联交易正是重要途径之一。

此番监管叫停上述5家险企关联交易,显然正是要直接斩断其中存在的种种风险,防止不正当利益输送。

不过,很多业内人士认为,这也只能算是“治标”,对于保险法人机构的公司治理而言,最重要还是从股权层面强化监管。对此,监管已经多有动作,两度下发《保险公司股权管理办法》(征求意见稿),拟降低大股东最高持股比例从51%降至三分之一。

对此,业内人士最关心的一个问题是:那些不符合规定的险企,监管将如何处置?

『慧保天下』多方打探到的消息显示,为彻底理顺部分险企公司治理结构,使其符合有关监管规定,保监会或将强制部分“不合规”的险企股东彻底退出保险公司。有关文件已经在拟定之中,近期或将正式下发。而其中所牵涉公司的数量,传闻将多达近十家。

“保险资本监管千招万招,管不住资本都是无用之招”,9月中旬的一个公开场合,保监会副主席黄洪曾这样表示。归根结底,保险业发展源头还是资本,管住资本,才能真正管住保险行业。

如今,保监会叫停个别险企关联交易,又强制“不合规”股东退出,同时着力完善监管制度,治标同时治本,一场旨在彻底扭转行业发展理念的监管风暴已经拉开大幕,谁将在即将到来的暴风骤雨中“翻船”,而谁又将屹立不倒?

值得注意的是,此次被发监管函的5家寿险公司,除君康人寿属于不合格的“重点关注类公司”(综合评分大于等于 60 分小于 70 分)外,其余4家都是“合格类公司”,综合得分都在70分以上,只是监管评分较低,均不足70分。

公司治理缺陷遭遇全面梳理,涉及董事会运作、公司经营、信息披露、内部审计……

除了最受关注的险企关联交易问题,保监会在5份监管函中,还对险企在公司治理中存在的其他问题也一一进行了梳理。

整体来看,渤海人寿、君康人寿出现问题较多,在监管函中都被归纳为十个大的方面,其中,渤海人寿涵盖股东股权、股东大会运作、董事会运作、监事会运作、经营管理运作、关联交易管控、信息披露、发展规划、内部审计、考核激励十个方面。

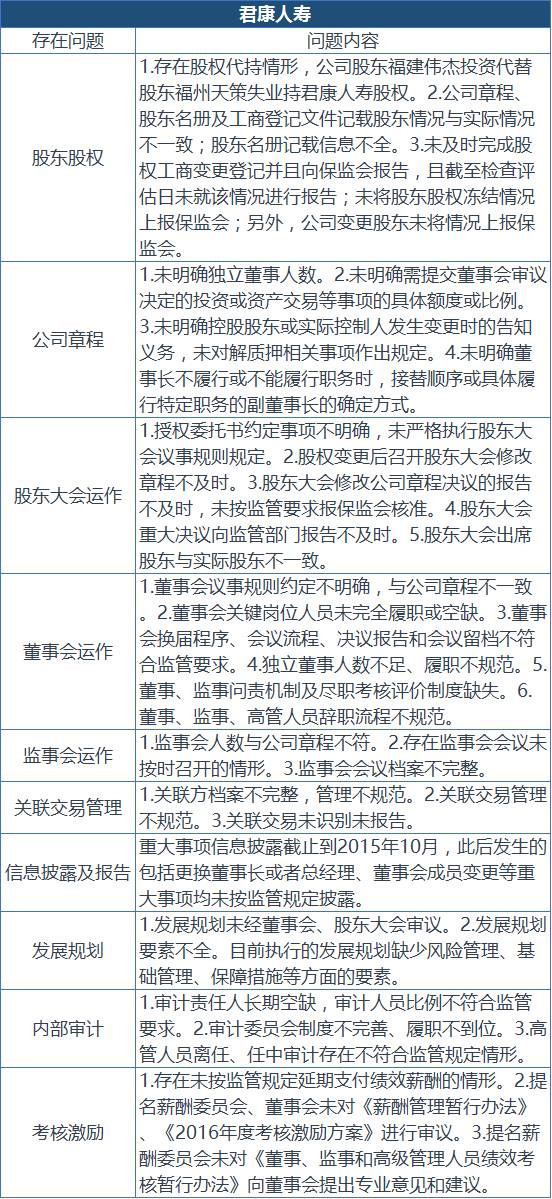

君康人寿涵盖股东股权、公司章程、股东大会运作、董事会运作、监事会运作、关联交易管控、信息披露、发展规划、内部审计、考核激励十个方面。

其余3家公司所涉问题被归纳为两个大的方面,主要涉及公司治理运作,以及内部管控。

监管函附件中罗列的5家险企的主要问题如下表所示:

End