2017年临近尾声,这是保险业“有料儿”的一年,严监管不断升级、商车费改持续深化、各路资本竞相杀入,大有凛冬将至的味道。

据『慧保天下』统计,截至目前,已有近80家财产险公司陆续公布了2017年三季度偿付能力报告。不过仍有安邦财险、燕赵财险两家险企未能如期提交作业。

整体来看,财险行业资本充足,但偿付能力充足率中枢下移,综合偿付能力充足率较上年末下降的有55家之多。天安财险综合偿付能力充足率跌至111%,逼近监管红线。

从保险业务来看,非车险业务带动行业快速增长;平安增速大幅碾压老大哥;太保、国寿财、中华联合增速尽显疲态;阳光、大地高速追赶。永安等老牌公司以及三星等外资公司出现业务负增长。

从利润来看,净利润主要来自投资收益。有34家财产险公司净利润为负,公司间两级分化严重,中华联合超越国寿财实现10亿元净利润,众安保险依旧垫底,其他的互联网财险三兄弟也难逃亏损困境。

1

财险行业偿付能力充足率中枢下移:55家下降

已披露报告的80家公司中,超七成公司综合偿付能力充足率大于200%。近年,保险行业较高的净资产收益率和充沛的现金流优势吸引了社会各路资本的竞相投入,加之“偿二代”对经营车险业务资本的释放,全行业资本较为充足。

从分布角度来看,产险业偿付能力充足率中枢略有下移,200%以下的公司家数增加了两家。上年末综合偿付能力充足率在300%以上的锦泰财险、北部湾财险和长江财险等公司,皆因业务快速发展对资本消耗加快,致使综合偿付能力充足率下挫一档,降至300%以内。

综合偿付能力充足率在150%以下的公司有日本财产、利宝互助、富邦财险、安华农业和天安财险。其中,天安财险综合偿付能力充足率为111%,核心偿付能力充足率为90%,迫近红线。

天安财险第三季度现金净流出130亿元,前三季度累计净流出超500亿元,前期大举售卖的投资型非寿险产品的满期给付压力巨大。考虑到天安财险已获批发行10年期资本补充债120亿,预计年底公司偿付能力压力将得到一定缓解。

从『慧保天下』统计的数据来看,相比2016年,55家财险公司三季度末的综合偿付能力充足率都出现了不同程度的下滑,仅23家实现上升。下滑最快的,多是一些中小新险企,例如新疆前海联合财险、合众财险、安心财险和诚泰财险等,相较上年末综合偿付能力充足率下滑都在700个百分点以上,主要由于这些公司尚处于创业发展期,业务增速普遍迅猛,最低资本要求不断抬升,而公司实际资本却不断消耗,两者综合作用下,偿付能力充足率快速下降。

2

非车险业务带动发展增速,第二梯队公司逐步分化

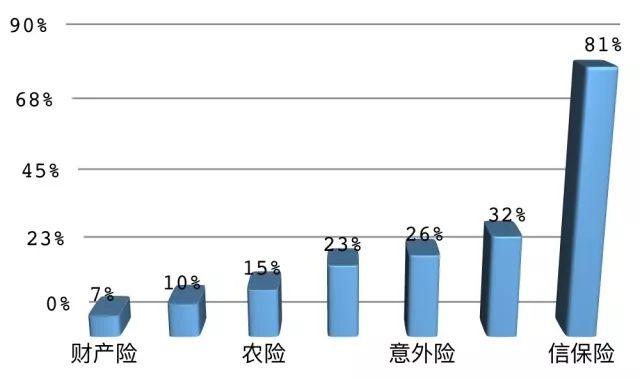

新车销量的连年下挫,行业对2017年业务发展普遍较为悲观,但实际增速却明显好于预期,前三季度财产险公司保费增速已达14.5%,主要源自意健险、信用保证保险和责任险快速增长,传统的车险和财产险增速垫底。

从公司角度来看,平安产险一马当先,23.6%的增速是人保财险增速的2倍,“超人计划”正在路上。平安产险的保证保险业务回流是其持续高增长的最主要原因,同比增速超两倍,对其全险种增速拉动超7个百分点。

此外,2017年174号文件一出,不少小同学搬起马扎准备围观平安产险电销的轰然倒塌,此时再看,文件对平安电销的杀伤力基本忽略不计,平安车险业务仍然保持了16%的增速,远超行业。太保产险然处于缓慢恢复期,全险种增速7.6%,车险低迷,主要依赖信用保证保险和农业保险发力。

第二梯队险企的业务发展分化明显,国寿财险(9.3%)、中华联合(2.6%)增速慢于行业,市场份额遭到蚕食。随着二次费改深入和174号文件对电销的冲击,阳光产险和大地保险7月车险业务出现增速下降,8月双双出现单月车险负增长的情况,9月阳光产险车险增速回升但仍低于行业平均水平,大地保险则依然保持负增长。

中小新险企,由于业务基数较低,保险业务增速相当惊人,其中海峡金桥、前海联合、珠峰财险现爆发式增长,同比增速都超过2000%,车险意外险和健康险是新公司共同的发力点。久隆财险和阳光渝融增速也在500%以上,这两家公司的共同点在于,坚持专业化经营,分别发展股东相关业务和信用保证保险业务。

2017年前三季度保费同比负增长的有10家公司,一类是老牌中型公司,保费规模徘徊不前,永安保险(-5.9%)、都邦保险(-1.4%)和信达财险(-3.0%),成立时间都超过8年,都走过一些股权变动的曲折道路,目前都陷于保费负增长和承保亏损的泥潭。

另一类是个别外资公司,如三星财险(-2.8%)、三井住友(-0.8%)、现代财险(-10.6%)等,虽然保费收入负增长,但是公司基本都实现了承保盈利,保费负增可能是公司主动收缩部分业务线条的结果。

3

投资弥补承保短板,助力提升行业净利润

整体来看,财险公司经营业绩不容乐观,在商车费改逐步深入的过程中,拥有良好口碑、扎实司控渠道、精准业务选择能力的大型险企优势进一步凸显,中小型险企经营业绩则加剧分化。

大公司一马当先,人保财险、平安产险、太保产险的净利润分别达到了176.95亿元、110.5亿元、30.29亿元,合计超过300亿元,贡献了行业绝大部分的净利润。

前三季度财险公司盈利情况内部两级分化严重:44家公司实现盈利;34家公司净利润为负,合计亏损34亿元,亏损公司数量和额度较上半年都有扩大的趋势。

在车险监管阈值的重压下,车险报表实现了承保盈利,带动全险种实现1.2个百分点的承保利润率。投资收益弥补了承保短板,大中型公司净利润尚可,即使前三季度承保亏损的国寿财险和中华联合也分别实现净利润8.1亿元、10.1亿元。面临承保亏损和现金净流出双重压力的天安财险也实现了6.4亿元的净利润。

抛开碾压行业的双寡头,非上市财险公司中,净利润超过4亿元的有7家,要么在规模上有优势,要么在某一方面表现突出:包括中型公司中华联合、大地财险和阳光财险;投资表现优异的天安财险和永安财险;老牌价值型公司华泰财险;股东资源优质的英大泰和。

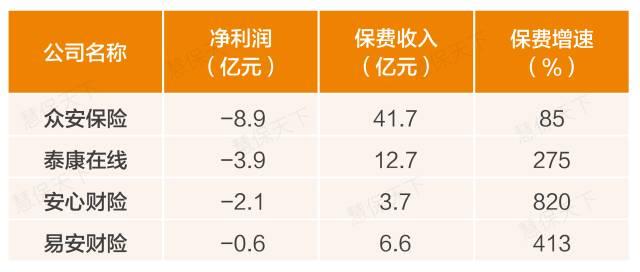

众安保险领衔的四家互联网财产保险公司全部亏损且亏损额度垫底。主要原因或在于:

其一目前的互联网财险主要围绕短人险和退货运费险展开,同质化很高,竞争激烈;碎片化产品很难形成稳定向上的产能。

其二互联网保险产品具有保费低、频率高的特性,因此公司很难沉淀大量资金用于投资,投资收益对净利润拉动不足。

其三互联网保险公司业务必须线上完成,表面看实现了轻资产,实际上渠道成本并不低,泰康在线和安心财险的综合费用率均突破100%,另外两家也在70%以上。最后,互联网保险面临的外部环境极不明朗,在夏、冬间的迅速切换让险企很难找到平衡。

珠峰财险和海峡金桥分别亏损1.2亿元和1.0亿元,这或是新公司必经的成长烦恼,成立时间短、发展增速快、大量的基础建设和费用投入引致亏损。

整体来看,财产行业相比较寿险行业惨淡许多,少了养老健康的遐想空间,多了保源和改革的不确定性。预期未来,高企的综合费用率有可能触动监管神经继续深化商车费改,而非车险激烈竞争必将削薄承保利润,鸡肋的感觉日益浓重,或许中国财险行业只能在烈火中涅槃。

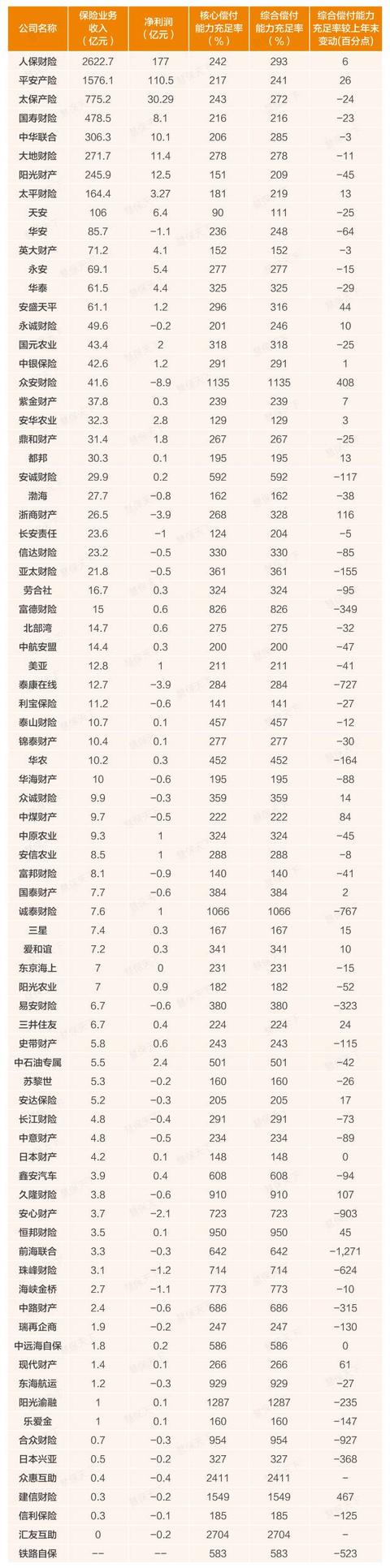

附表 财险公司三季度偿付能力充足率及关键业务指标