好贷信贷月报,关注行业动态,瞄准行业热点,剖析行业痛点,追踪银行、小贷公司、网络小贷、网贷平台、申贷企业、申贷个人的变化和趋势,旨在把脉信贷行业发展状况,成为信贷行业风向标,以及信贷从业者可靠高参。

信贷月报将从不同类型信贷金融机构和客户的角度,深挖相关数据的本质,包括主要信贷金融机构信贷运营情况、项目分析、信贷趋势几个部分。

一、金融机构贷款整体表现

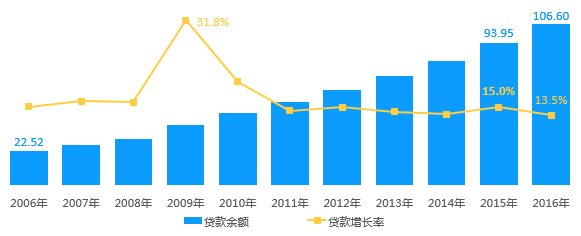

从央行发布的《2016年四季度金融机构贷款投向统计报告》数据显示,如图1所示,2016年12月末,金融机构人民币各项贷款余额106.6万亿元,同比增长13.5%,增速比11月末高0.4个百分点;全年增加12.65万亿元,同比多增9257亿元。

图1 人民币贷款余额变化情况(单位:万亿元)

其中,贷款投向呈现以下特点:

1.企业贷款同比增长8.3%中长期增速更快

2016年12月末,本外币非金融企业及机关团体贷款余额74.47万亿元,同比增长8.3%。从期限看,非金融企业及机关团体短期贷款及票据融资余额33.04万亿元,同比增长4.6%;中长期贷款余额39.61万亿元,同比增长11.1%。不难看出,中长期贷款增速明显高于短期贷款。

从用途看,非金融企业及机关团体固定资产贷款余额30.82万亿元,同比增长7.3%,增速比上月末高0.8个百分点;经营性贷款余额32.45万亿元,同比增长6.6%,增速比上月末低0.6个百分点。两者资金量相差不大,增速也不相上下。

2.小微企业贷款增速明显高于大中型企业 扩大占比

2016年12月末,人民币小微企业贷款余额20.84万亿元,同比增长16%,比同期大型和中型企业贷款增速分别高7.2个和9.1个百分点。全年小微企业贷款增加3万亿元,同比多增7815亿元,增量占同期企业贷款增量的49.1%,比上年同期占比水平高12.5个百分点。

以上数据显示出小微企业成长劲头旺盛,虽然小微企业贷款单笔贷款金额不及大中型企业,但从整体贷款规模来看,仍以不可忽视的较快的增速在整体企业贷款中占比越来越大。

3.工业和服务业中长期贷款增速回升

2016年12月末,本外币工业中长期贷款余额7.71万亿元,同比增长3.1%,较9月末的2.4%呈现回升态势;本外币服务业中长期贷款余额26.05万亿元,同比增长11.4%,增速比9月末高1.1个百分点。其中,交通运输、仓储和邮政业中长期贷款余额同比增长6.3%,增速与上月末持平;文化、体育和娱乐业中长期贷款余额同比增长8.3%,增速比上月末低0.6个百分点。

虽然文娱与2016年第三季度的12.5%相比,增速锐减,但是服务业整体中长期贷款较9月末的10.3%,增速有所回升。

4.涉农贷款增速乏力

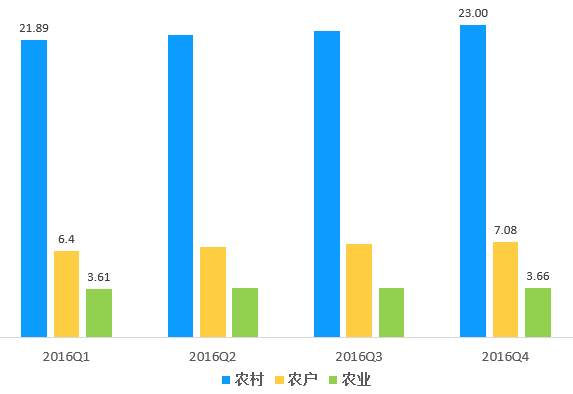

2016年12月末,如图2所示,本外币农村(县及县以下)贷款余额23万亿元,同比增长6.5%,增速比上月末高0.3个百分点,全年增加1.94万亿元,同比少增2901亿元;农户贷款余额7.08万亿元,同比增长15.2%,增速与上月末持平,全年增加9494亿元,同比多增1671亿元;农业贷款余额3.66万亿元,同比增长4.2%,增速与上月末持平,全年增加1793亿元,同比少增104亿元。“三农”贷款增长表现基本平稳,但整体上增速乏力,农户贷款情况稍好。

图2 涉农贷款变化情况(单位:万亿元)

5.个人购房贷款占新增比重接近45%

2016年12月末,人民币房地产贷款余额26.68万亿元,同比增长27%。房产开发贷款余额5.66万亿元,同比增长12.2%。个人购房贷款余额19.14万亿元,同比增长35%,增速比上月末低0.1个百分点;全年增加4.96万亿元,同比多增2.31万亿元。

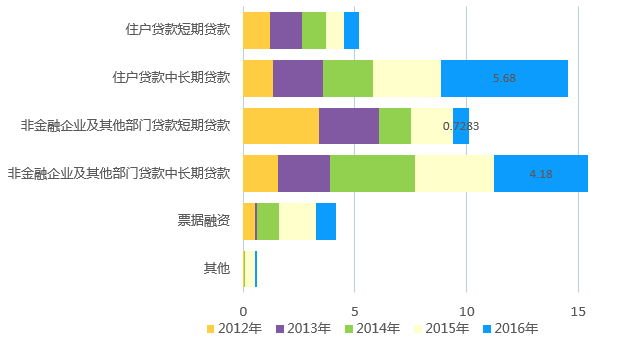

从新增贷款来看,如图3所示,相比于全年企业新增贷款规模同比减少1.28万亿元,个人住房按揭贷款的“住户部门中长期贷款”项目增加5.68万亿元显得格外醒目,其占全部新增贷款额的比重已经接近45%。

图3 历年人民币贷款增加占比细节图(单位:万亿元)

6.住户消费性贷款增长较快,经营性贷款增速不及上年

2016年12月末,本外币住户贷款余额33.37万亿元,同比增长23.5%,增速比上月末高0.4个百分点,全年增加6.33万亿元,同比多增2.46万亿元。其中,本外币住户消费性贷款余额25.06万亿元,同比增长32.2%,增速比上月末高0.3个百分点,全年增加6.1万亿元,同比多增2.51万亿元;住户经营性贷款余额8.31万亿元,同比增长3%,增速比上月末高0.2个百分点,全年增加2308亿元,同比少增545亿元。

可见,消费金融规模的逐步扩大,带动消费性贷款增幅突出,而经营性贷款仍然没有受到金融机构的重视,增速下降。

二、信贷机构运营情况

1.银行

据银监会《2016年银行业运行情况快报》数据显示,2016年末,我国银行业金融机构本外币资产总额为232万亿元,同比增长15.8%;本外币负债总额为215万亿元,同比增长16.0%。资产和负债规模都保持稳步增长。

(1)不良率微降

从商业银行的整体运行情况来看,表现出如下特征:

第一,信贷资产质量总体平稳,风险抵御能力较强。

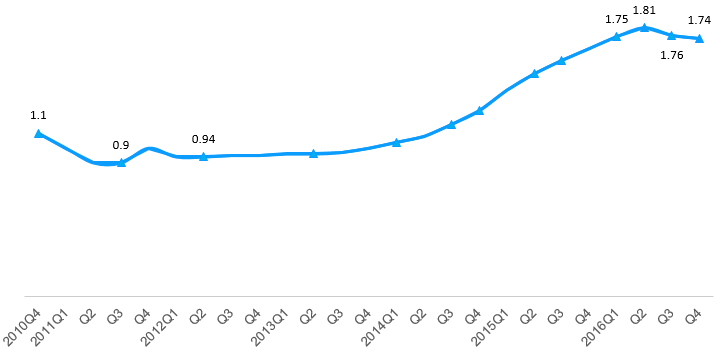

2016年末,商业银行不良贷款余额15123亿元,较上季末增加183亿元;商业银行不良贷款率1.74%,如图4所示,较上季末下降0.02个百分点;商业银行贷款损失准备余额为26676亿元,拨备覆盖率为176.40%,贷款拨备率为3.08%,资本充足率为13.28%。从整体来讲,银行重点领域风险管控得到加强,总体保持平稳运行。

图4 银监会公布的商业银行不良贷款率(单位:%)

第二,流动性水平稳健。

2016年末,商业银行流动性比例为47.55%,较上季末上升0.62个百分点;人民币超额备付金率2.33%,较上季末上升0.58个百分点,整体较为稳健。

(2)中小型银行中长期贷款业务超越大型银行

按类别说,金融机构外币贷款量较小,这里我们重点来看金融机构人民币贷款情况。截至2016年末,金融机构人民币贷款金额达106.6万亿元,其中,包括银行、信用社和财务公司在内的银行业存款类金融机构人民币各项贷款为106.3万亿元,占据绝对主力,非存款类金融机构虽然占比较小,但是与前者具有差异化的优势,未来发展空间巨大。

而以2008年末各金融机构本外币资产总额为参考标准划定的本外币资产总量大于等于2万亿元的中资大型银行,包括工行、建行、农行、中行、国开行、交行和邮政储蓄银行,合计人民币贷款金额截至2016年12月末为54.1万亿元;依照上述标准划定的本外币资产总量小于2万亿元的中资中小型银行,这一数值为45.6万亿元,差距不到10万亿,说明中小型银行信贷业务也在蓬勃发展,这从具体款项也能看出端倪。境内短期贷款和票据融资虽然业绩略逊于大型银行,但是中小型银行中长期贷款以21.2万亿元的金额,比大型银行的13.2万亿元还高出接近8万亿元,另外,境内各项垫资和境外贷款也是中小型银行略好于大型银行的表现。

据此,我们认为,首先,短期贷款、票据贷款不论是哪种类型的银行都是其最主要的贷款投向,较受银行的欢迎;其次,中长期贷款在中小型银行更容易获批;第三,境内各项垫资,中小型银行是大型银行的2倍多,如果在后者无法实现,或许在中小型银行还有获得贷款的希望;其四,境外贷款方面,中小型银行比大型银行放款量略大,也意味着境外中小型银行贷款更为活跃。

2.小贷公司

在持续了7年的放量发展之后,2016年整年全国小贷公司一直处于下行阶段,主要表现如下:

公司数量、从业人员数量、贷款余额出现3降。

(1)小贷规模缩水

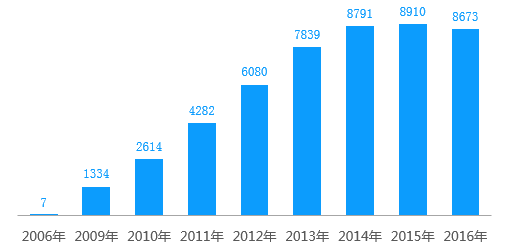

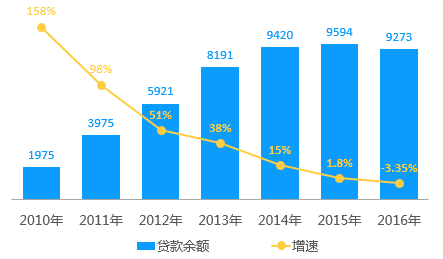

据中国人民银行统计数据显示,截至2016年末,全国共有小额贷款公司8673家2,如图4所示,较2015年末的8910家,减少237家,贷款余额9273亿元,如图5所示,较2015年末的9594亿元减少321亿元,降幅达3.30%。2016年人民币贷款减少131亿元。

图5 小贷公司数量(单位:家)

图6 小贷公司贷款余额及增速变化(单位:亿元)

(2)小贷公司分地区情况统计

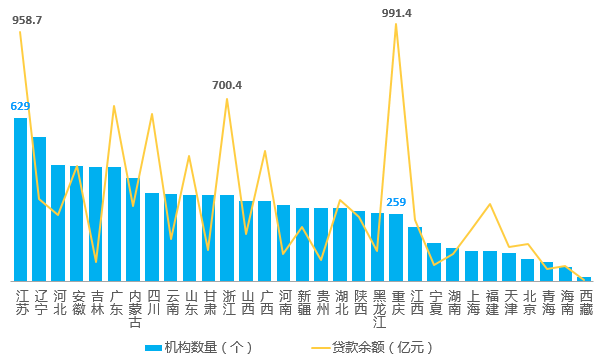

我国受地区经济发展不平衡影响,各地小贷公司规模也有较大差别。如图6所示,截至2016年末,江苏省小贷公司数量虽然减少7家,至629家,仍然继续保持2015年的领先优势,另外,小贷公司数量超过400家的地区还包括河北、内蒙古、辽宁、吉林、安徽和广东。与2015年末统计数据相比,山西、内蒙古、辽宁、安徽、江西等不少地区的小额贷款公司数量有不同程度的减少。

值得一提的是,截至2016年末,贷款余额表现最突出非重庆市莫属,低于全国平均数量,但贷款余额位列全国之首,其小贷公司数量仅排名全国第21名,说明当地小贷公司确实具有很强的信贷能力。数量排名第2的江苏省,贷款余额仅次于重庆市。

图7 各地小贷公司数量和贷款余额情况

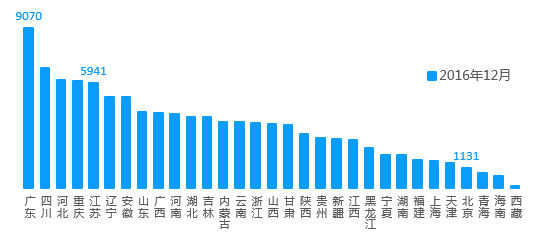

从小贷公司人员数量来看,如图7所示,截至2016年末,广东省虽然较2015年末锐减752人,但仍然位居全国第一,四川省继续紧随其后,而河北省取代江苏省,位居第三,江苏降至第五,重庆上升一名排在第四。

图8 小贷公司从业人员地区分布情况

可以说,小贷公司具有“小额”、“分散”的特点,对满足本地小额贷款需求起到了积极作用,但其困难也非常明显,其一,因受地区局限性比较大,属地化经营导致其很难在本地以外的区域获客。其二,监管层对小贷公司制订了较为严格的资金来源限制,通常除股东存款外,还可以“从不超过2个银行业金融机构融入资金,余额不得超过公司资本净额的50%”,另外,为了防止风险外溢,还不得面向社会公众募集资金。虽然有的地方允许小贷公司通过公开发债、证券交易所等渠道融资,但门槛较高,还占用小贷公司的借债额度,一般不超过公司资本净额的100%。其三,本地的同业竞争更加激烈,预计2017年整体数量可能仍然如2016年一样稳中有降,这也将有助于同业间优胜略汰。

3.网络小贷

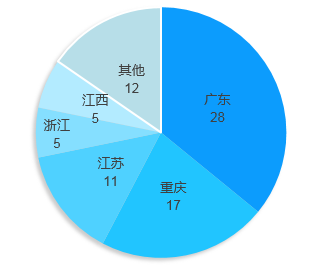

作为小额贷款的一个分支,网络小贷近年来在互联网+浪潮的影响下得以发展。以广东省为例,自2014年获得广东省金融办批准,开始在广州开展互联网特色小贷公司试点,试水“互联网+小贷”业务,2015年7月起,网络小贷牌照在全国范围内试点运行。据盈灿咨询不完全统计,截至2016年12月26日,全国网络小贷分布在10个省市,全国已有78家网络小贷公司(含已获地方金融办批复未开业的公司)。从地区分布来看,广东省最多,为28家,主要集中在广州市;位列第二的是重庆市,为17家;第三名是江苏省,有11家;并列第四名的分别是浙江省和江西省,均为5家。

图9 网络小贷地区分布情况(单位:家)

从机构定位来看,网络小贷只是小贷公司的互联网化。在互联网金融崛起前,小贷公司一直是民间借贷的主力军,但随着互联网影响的加深,网络小贷越来越受到追捧,尤其吸引着知名互联网企业参与其中,已然成了“香饽饽”。

一方面,相比与小贷公司的区域局限,网络小贷服务范围更广;另一方面,在具有放贷资质的金融牌照中,网络小贷算是性价比高的一种选择。因此,预计2017年网络小贷将继续扩容,不论是互联网公司还是小贷公司都会加快牌照申请进程,机构数量势必增长。面临的问题在于,和小贷公司雷同,其资金来源受限较大,导致放贷能力有限,贷款资金能否短期回笼将成为其是否放贷的重要指标。总之,网络小贷如果解决了资金来源将大有发展,否则发展空间严重受限。

4.网贷平台

(1)平台“大浪淘沙”将继续

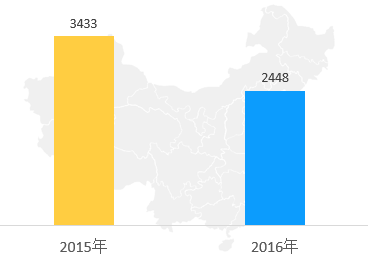

根据网贷之家发布的《2016年中国网络借贷行业年报》显示,截至2016年12月底,如图9所示,网贷行业正常运营平台数量达到了2448家,相比2015年减少了985家,全年正常运营平台数量维持逐级减少的走势,与2015年数量大幅增加呈现截然相反的情况。2016年全年新上线平台为756家,其中,2016年第四季度仅新上线了38家,而2015年全年新上线平台数量高达2451家。

图10 全国正常运营平台数量(单位:家)

计入统计的30个省市中,2016年仅有辽宁省正常运营平台数量有所增加,但是增加数量也仅为1家。正常运营平台数量下降的省市中,山东、广东下降得最多,分别为210家和183家,其余省市下降数量少于百家。2016年累计停业及问题平台数量达到1741家,比2015年进一步增加。

(2)大平台交易占比越来越大

从交易量来看,《2016年中国网络借贷行业年报》称,2016年全年网贷行业成交量达到了2.06万亿元,相比2015年全年成交量0.98万亿元增长了110%。在2016年,P2P网贷行业历史累计成交量接连突破2万亿元、3万亿元两个大关,单月成交量更是突破了2000亿元。

随着成交量稳步上升,P2P网贷行业贷款余额也同步走高。截至2016年底,网贷行业总体贷款余额已经达到了0.82万亿元,比2015年同期上升了100.99%,这主要基于涌入网贷行业的资金还在加强,加之资金的主要去向仍是以大平台为主,而大平台的借款期限普遍较长,业务增长较快,因此使得贷款余额增长翻倍。

2016年12月,网贷行业成交量前100的平台成交量占全行业成交量的比例为78%;前300的平台成交量占比高达91%,相比2016年初,都有不同程度的上升,其中成交量前100的上升幅度更大。

(3)网络借款人数陡增

《2016年中国网络借贷行业年报》指出,2016年网贷行业投资人数与借款人数分别约为1375万人和876万人,较2015年分别增加134.64%和207.37%,网贷行业人气增长幅度仍然较大。

其中,从借款人角度来看,2016年单月单个平台借款金额最多的是介于0-20万元,占比高达95%左右;其次为20-100万之间;100万以上的借款人数占比0.71%。

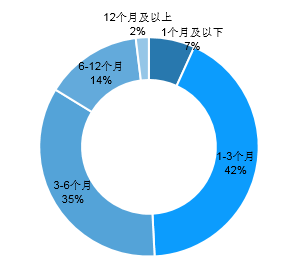

从借款期限来看,如图10所示,1-3个月区间的平台数量占比最多,达到42.40%,较2015年的45.41%略有减少,3-6个月区间的平台数量占比也到了34.56%,那么,主流平台借款区间段在1-6个月之间占比合计就达到了76.96%。

图11 2016年各借款期限平台数量占比

依此数据得出,首先,2016年网贷平台大幅缩水主要是网贷行业整改和自身生存压力所造成的,网贷行业至此已经从“快速增长”阶段进入到“大浪淘沙”的阶段。随着前期平台问题的逐步释放,2017年问题平台数量占比将有所减少。

其次,网贷平台在2016年仍然吸引到资本关注,同时有实力的大平台的能力越来越明显得展现出来,未来与小平台之间的差距将进一步拉大。

第三,伴随消费金融规模的不断扩大,低于20万的贷款更受网贷平台青睐,接下来一段时间还将保持这一趋势。

第四,值得注意的是,虽然半年以下期限贷款占比超过7成,但是网贷平台平均借款期限要高于6个月,也就是说,实力强且贷款规模大的大平台,其较长的借款期限和业务能力对整个行业的影响和贡献非常明显。

三、新项目分析

近期,经中国保监会批复同意,由中国人民保险集团(下称“人保集团”)开展保险资金支农支小贷款业务试点,在广东正式落地。

据悉,广东险资支农支小贷款于2016年11月底正式启动,首期资金规模3亿元,主要用于支持广东的普通农户、种养殖大户、农业专业合作社和中小微企业的融资需求。

人保财险广东省分公司形成“险资直投+信用保证保险/第三方担保(或政府担保)+农险保障”的运作模式。目前已在佛山、茂名等地发放贷款3000万元,帮助6家中小微企业和农户解决了融资难题。其中,首笔支农惠农融资贷款50万元发放给茂名某养猪户。预计2017年上半年3亿元资金将全部贷出。

了解这一新型险资支农支小贷款业务不难发现,其主要服务对象为中小微企业主和农业保险投保农户。与银行和小贷公司贷款相比,险资支农支小贷款有以下不同之处:

其一,贷款利率为6.2%,低于银行向农业龙头企业的贷款利率,因此贷款利息较少。

其二,无需提供抵质押物,但农户需要投保农业保险将风险转移。

其三,既提供贷款资金支持,也能提供保险风险保障。

我们认为,虽然我国最高层连续几年都在引导银行业金融机构贷款向中小微企业和农业领域倾斜,但他们也有自己的算盘,面对风险更高的中小微企业和农业贷款,他们的保守特性显露无遗,对抵质押物可谓高标准严要求,导致很多不够资格的申贷人被拒之门外。而险资支小支农为解决这一问题提供了新的实践,从风险保障管理晋升到综合金融服务,为申贷人开辟了新的借款渠道,有助于多样化多渠道解决中小微企业和农业贷款需求。

从本质上来看,这一方式类似于以往的保单贷款,但又有所不同,相当于把贷款风险转移到投保风险,而投保本身就具有更稳健的风险管理能力,因此,对于农户申贷人,通过投保农业保险,提升了自身获批贷款的成功率。

就目前而言,这一新型贷款方式的瓶颈在于投保农业保险的意识在我国尚未普及,虽然无需提供实际抵质押物,但是让农户养成投保农业保险的习惯难度较大,从经济发展较快的广东地区试点有较好的群众基础,接下来还将引入更多的保险资金,而其他地区推行这一贷款方式还需时日。

四、信贷趋势

大力发展信贷行业在脱虚向实的国策中处于重要地位,各类信贷金融机构深谙其中意义,今年的趋势受以下几个方面影响较大:

第一,国内基础设施建设再次兴起,尤其是以PPP等为代表的创新类型项目将成为大额信贷的重要标的,有业内人士表示,基建类项目有望成为银行信贷2017年的发力点,也将同步提高其中长期贷款规模。

第二,数据显示,2016 年个人住房按揭贷款为全年的新增贷款贡献了较大的力量,虽然全球宽松货币政策有所转向,受到央行2017年加息的波及影响,但是和海外不少银行30-40%占款率相比,目前按揭占国内银行表内存量贷款的比例为17%左右,银行依旧将保持较高的热情投放按揭贷款。

第三,总体上讲,央行2016年全年新增12.65万亿元贷款,同比多增9257亿元的水平超出市场预期,但从企业方面来看,“融资难、融资贵”的现象并没有出现根本性改变。尤其是小额贷款不被重视,审贷时间长,而且通过率还低。

第四,2017年银行信贷的投放结构预计将集中在基建类项目、政府平台贷款、个人住房按揭贷款以及其他大型实体企业贷款上。

第五,从以往的经验看来,银行方面在1月都呈现信贷规模冲高的现象,尤其在2016年1月,人民币新增贷款规模达到2009年以来单月最高的2.51万亿元。遵循“早放贷,早收益”的思路,银行通常希望尽早布局本年的放贷规模,尽早抢占优质资产,但是从2017年1月中旬左右,央行持续对银行进行窗口指导,不管是大型还是中小型银行,都要求其控制信贷投放规模。在此背景下,2017年1月新增贷款可能接近去年同期,2月较1月预计稍有回落。

第六,据银监会公布的商业银行不良贷款率,2016年第四季度出现了5年来首次下降,但是仅有0.02个百分点,降不良的压力任重道远。

第七,相比与2011-2013年期间每年增加1800家左右的速度,小贷公司的增量自2014年开始不断减少,到2016年末首次出现总体数量下滑,需要改善当前放贷结构,风控能力等。下一步,小贷公司还要重新评估市场需求和自身能力,找准定位,将传统金融机构不屑一顾或者难以覆盖的小微企业、个体商户和农户等作为主要服务对象,将“接地气”发挥到极致,还大有文章可做。

第八,网络小贷将继续受到互联网公司的追捧,场景化金融服务,流量变现都将驱动互联网公司加入到网络小贷的行列中,虽然网络小贷在所有各种信贷金融机构中的比重目前看来最少,但是融入了互联网公司之后,这类网络小贷先天具有了大量潜在贷款客户和自身白名单,未来信贷能力不可低估,超越传统金融机构终将实现。

第九,小贷公司为了能拓展更大的服务范围,也将在争抢网络小贷牌照方面下足功夫,这是新的战场,更是新的机遇。

第十,网贷平台接下来将延续2016年的厮杀,争抢优质资产让自身活下去将成为常态。

第十一,对于新型险资支小支农贷款方式,在保险意识较好的地区将迎来一次发展高峰,虽然普及保险意识较为困难,但从长远看,更符合我国“稳中求进”的发展方针。另外,这一方式也对改善贷款抵质押物提供了新思路,各类金融机构或可从自身优势出发,多探索一些风险对冲的路径,将普惠金融落到实处。

分析师:黄丽

注:1. 中资中小型银行指本外币资产总量小于2万亿元的银行(以2008年末各金融机构本外币资产总额为参考标准)。

2. 由于批准设立与正式营业并具备报数条件之间存在时滞,统计口径小额贷款公司数量与公布的小额贷款公司批准设立数量有差别。

声明:相关数据因来源不同,难免有所出入,文章不构成投资建议,转载请注明出处。