说明:本文的保险公司包含集团、人身险、财险、保险资管,上市、非上市的都算。

一、2017年是保险业的机会之年,不能错过

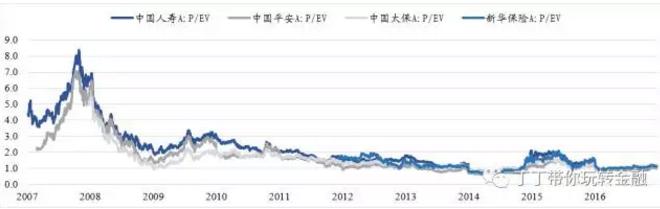

1.估值见底

以上市的四家大型保险公司为例来说明这个问题:东吴证券分析师认为保险连续多年跑输大盘,目前17PEV仅1.0倍,估值处于历史底部。大家有些过度看低了保险公司的增长空间。

A股保险股历史PEV

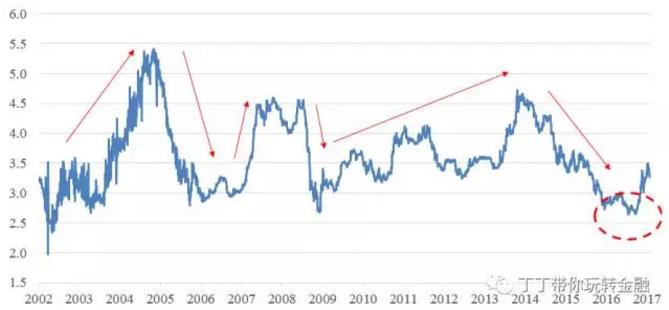

2.利率拐点

利率对保险公司利润影响很大,利率拐点构成利好。保险公司利润主要由利差、死差和费差构成,利差最重要。

利差受利率影响较大:加息周期对保险很大的利好,利差扩大。

金融本质是加杠杆+赚利差,产品端利率是保险行业的资金成本。长期看,四家大保险综合资金成本在4%左右波动很小,但过去2年投资端利率持续下滑,造成利差越来越小。去年国债收益率大周期拐点已形成,且美国加息预期较高影响国内市场,利率拐点对保险行业利好。

中国10年期国债利率

3.政策向好

部分民营保险公司监管趋严,竞争格局变化间接利好大保险。

(1)此前新保险牌照发放节奏过快,每年发放十家左右,对四家上市保险公司压力较大,相比之下,合资券商以前只有投行牌照,没有经纪业务牌照,因而券商牌照很值钱,此外,银行牌照也比较稀缺。

(2)投资端此前很多新政没有放开,以前主要投资于国债,2014年底放开险资投资创业板后,增速逐步恢复。经营上从分业到混业,保险竞争压力较大。

(3)未来,保险行业政策面将呈现趋势性向好:保险牌照发放速度将大幅放缓;现有保险公司通过发放万能险来做大规模、争取牌照的现象越来越少;已有的违规现象将被重点处理;行业实质上构成供给侧改革,资金成本下降,对大保险公司构成利好。

2006-2016新保险牌照发放数量

4.业绩拐点

准备金补提影响逐步出清,行业业绩将出现确定性拐点。

中国2014-2016Q3国债收益率曲线快速下行。由于750天移动平均带来的滞后性,准备金折现率2016年开始快速下行。2016年准备金补提导致寿险公司税前利润直接下降约40%~50%。据好贷金牌顾问测算(基于公司不调整流动性溢价假设),2017年准备金补提总体影响与2016年接近,但是约2/3的影响发生在上半年,因此最迟17年下半年开始,准备金补提压力大幅减轻,业绩出现确定性的边际改善(同比降幅显著收窄),2018年开始准备金补提影响出清,寿险公司业绩同比增长将在50%以上。

传统险折现率变动对2016-2018年利润影响测算

二、不同险种的发展状况差别依然很大

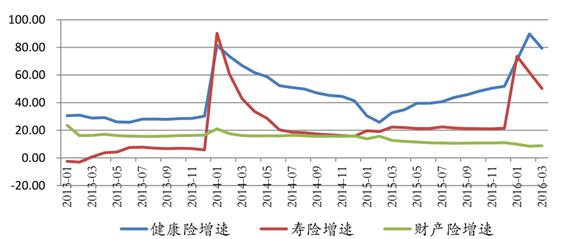

1.保险行业各险种增长最新动态

2016年全行业共实现原保险保费收入3.1万亿元,同比增长27.5%——财险和人身险业务分别同比增长9.1%和36.5%。人身险方面,寿险、健康险表现最为突出,两者原保险保费收入分别达到1.7万亿元、4042.5亿元,同比增长32%、68%。财产险方面,服务民生能力加强,农业保险、责任保险很突出,原保险保费收入分别为417.7亿元和362.4亿元,同比分别增长11.4%和20%。

2.以重疾险为代表的健康险发展快速

(1)健康险增速快

保险行业各险种增长情况(此处寿险指的是传统的寿险)

当前保险业作为朝阳产业仍处于行业发展周期的上行阶段,社会需求增长潜力巨大。而从不同险种发展来看,以重疾险为代表的健康险保费 40%左右的超高增速无疑会在将来成为拉动行业保费规模增长的重要驱动力;寿险业受社会需求增长以及改革政策催动预计在2017年仍将保持20%左右的增速;财产险业务受市场竞争激烈以及费率市场化改革影响下,预计2017年仍将维持当前10%左右的稳定增速。

说明:健康险通常分医疗险(包括普通医疗险和高端医疗险)和重疾险,但是重疾险占健康险绝大部分。

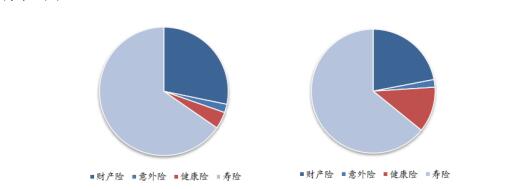

(2)健康险、传统寿险的份额挤压财产险的份额

行业保费结构仍然以传统寿险和财险占据主导地位,两者权重接近86%。但这一比例正在逐渐下降,行业保费收入结构更加平衡,尤其是健康险。自去年公布健康险税收优惠政策以来,健康险保费增长势头迅猛。从保费结构上看,目前健康险保费收入占比已从5年前的4%提升至12%。人口寿命增长和养老压力提升为健康险的发展创造了巨大的市场和前景。截止5月,健康险保费收入1913.96万元,同比增长90.1%。虽然健康险目前体量仍然偏小,但增长势头迅猛,未来前景广阔。

左为2011年5月行业保费结构,右为2016年5月行业保费结构

三、看未来保险公司趋势(含集团、人身险、财险、保险资管)

1.国家在托底支持

其实要谈中国保险行业未来十年的发展首先要看政策导向然后再看市场。毫无疑问,新国十条的颁布把保险在社会中的地位上升到了国家战略地位的高度。当然我们并不认为国家喊喊口号,保险行业就一定会蓬勃发展。但新国十条中强调把保险作为为社会提供服务纽带,为社会提供保障,有效地整合各方资源,为国家治理服务。这是抓住的保险的本质,保险的本质就是一种风险分摊,为人们提供风险保障的。而这种分摊机制是基于大数法则的,现在政府站出来主导,把保险推广到全国,深耕到中华大地各个角落,各个行业,上到科技研发,下到农村土地耕种,都在被保险慢慢渗透,这就完美实现了其大数法则的原理。

政府深谙保险的本质,正在努力挖掘其无限的潜力。政府想看到是百姓生病能够看得起病,房屋倒塌了有人赔,地区出灾难有人抗...同时政府还想以最小的代价达到这种效果,最好是百姓自己出钱,自身建立起一种风险防范机制。人们能够安居乐业,政府就能够实现其稳固的统治,同时还减少其负担,达到其一石二鸟的效果。由于具有风险分摊的特性,保险毫无疑问被选中担此重任。以上说明保险的特性和国家治理的目标不谋而合。

2.不同保险产品分化,发展平衡之后保险业将会以稳定市场规模为主

重疾险为主的健康险会快速发展,这是因为人口老龄化的到来加剧人们对自己的担忧。但传统类型保险基本会遵循传统寿险20%、传统财险10%的增长率增长十年,直到多数人形成相当稳定的平衡。那个时候保险的发展将不会是很高的速度,重点也将会放到开发更新的快速发展的品种,老品种则会极力维持其市场稳定。

3.大公司竞争加剧,大量小公司会被淘汰

这一点之前已经很明显了,好贷金牌顾问不再赘述。我们认为重点要关注以下保险公司:国寿系、平安系、安邦系、太保系、人保系、生命系、泰康系、太平系、新华系和中华系十个保险公司或派系。

4.总结

保险未来十年还会得到长远的发展,十年过后也许我们生活各方面的风险管控都会与保险有关。同时,我们从分析中可以看出,政府要保险实现的功能,是风险保障功能,而非金融产品的理财和投资功能。因此未来保险的保障功能将被不断强化,其涉及到的前途最大的将是健康领域,而其他储蓄型和理财投资型的产品将受到一定弱化。从最近保监会对中短存续期产品在公司保费规模中占比限制,对产品风险保额的要求以及偿二代下导致这些投资理财型产品的资本占用明显增加等等,我们都可以清晰地看出这种趋势。

可见,保险行业未来十年肯定会蓬勃发展,也许十年后人们生活处处是保险,不管你是农民,工人还是白领,蓝领。而且未来十年保险行业发展方向将会偏重于保障,多数人买的保险将会来自于主要的10家左右的大型保险公司,这部分人的多数会同时买几个不同的险种,可能每个保险客户购买一个新类型的保险产品,其余的还都是传统型的保险产品。

附常见保险术语

1.保费收入:保费收入是保险公司为履行保险合同规定的义务而向投保人收取的保费,在财务统计上要求保单已起保。

2.原保费收入: 由公司自己做的业务得到保费收入称为原保费收入。接受保险分出的公司收取的保费称为再保费收入。

3.规模保费: 所有保险产品的实际销售金额直接加总后的值。

4.标准保费:根据保单的险种和交费年期按照一定标准将保费进行折算后的值称作标准保费。比如趸交保费10000元,折标系数是10%,则标准保费是1000元。标准保费比保费收入更客观地反映寿险公司的经营状况或寿险行业的发展状况。

(分析师:赵义宁)