谁不是一边骂着保险骗人,一边又不得不买保险呢?

今天的文章,好险管家以自己接触过的人为例,“回到原点”来说说保险。

一、保险就是骗人的?!

在我们平时接触的一些人中,对保险的态度也是大相径庭。

比如,一提到保险,很多人避之唯恐不及。但是如果换一种方式,不提“保险”二字,先介绍它的作用和功能,这样大部分人都不会讨厌这个被冠以“保险”之名的家伙了。还有一些人,在不了解保险的情况下,直接诋毁保险,说保险是骗人的,说保险这不赔那不赔,其实自己根本没有买过任何一份保险。

其实,这些想法也不难理解。因为人们总是习惯去关注事物的负面,而不是去优先看到好的一面。

谁不是一边骂着保险骗人,一边又不得不买保险呢?

二、我们为什么不买保险?

1. 发生保险事故后,保险公司故意不赔怎么办?

首先,保险公司的主要利润都是来源于投资收益,它“故意”少赔一百单可能比它把收益率做上去0.01%都不如。

冒着被你们上访、拉横幅、涂鸦、责骂、殴打、砸营业部等等风险,就为了省那么点钱,有必要吗?

只要符合保险条款中保险事故的定义,保险公司一定会赔,概无例外。

2. 听说保险理赔非常麻烦

如果您还没有经历过保险理赔的话,那您一定是听说保险理赔很麻烦吧。

这个问题应该辨证地来分析。我们投保,有保险合同,具有法律意义。

法律要求保险公司公正、客观、及时、准确。理赔依据就是双方签定的保险合同。

这需要我们投保人在签定保险合同的时候,仔细审阅并理解保险合同的条款,不盲目投保。

当保险事故发生后,及时向保险公司报案,收集有关证据资料,以便理赔之用。

其实,保险理赔就不是麻烦事。

3. 有些长期保险一交就是20年、甚至更长,那万一保险公司倒闭了怎么办?

2017最新《保险法》第89、91、92条有规定:经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。

不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

《保险法》果然条理清晰,通俗易懂地说:就是不管怎样,都会有人对你的保单负责。

4. 我有了社保了,不需要买商业保险?

社保保障范围很窄,保额较低,有起付线标准,有规定用药和规定项目。而一些疾病用进口药、靶向药、专家诊疗、高新尖诊疗技术等,社保是不报的。

商业保险医疗保障具有针对性,轻症的住院报销与社保形成互补,可报销社保报销后剩余部分。

重疾则在确诊后,可报销诊断书按照保单规定比例提前给付,可减少大部分医疗费用负担。

中国明星企业毫无例外都有医疗福利,那个福利就是商业保险,是对社保最强有力的补充。

5. 我身体很好,用不上保险,买了岂不是浪费?

相信很多人都明白一个道理,健康是1,金钱、名誉等都是1后面的0。没有健康这个1,人生在世,啥也不是。

今天,你健硕如牛,不代表明天就不会病入膏肓。每天各种意外层出不穷,谁能保证明天和意外哪个先到。

健康的身体是无价之宝,为什么不给它来份保障呢?

6. 我有的是钱,这辈子花不完,保险对我没有用

俗话说,富不过三代。而保险中的财产险,能让你永世富下去。保险还有保全财产的功能,并且无遗产税,受法律保护。

保险就是目前为止人类总结出的最科学的财产保全的方法。世界上的很多巨富都是用高额的保险来保护自己的生命和财富的。

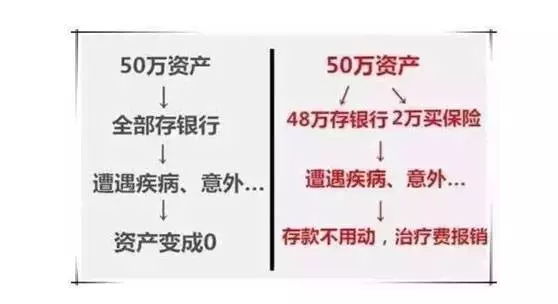

7. 买保险不如把钱放在银行合算

话不多说,看图。把钱存银行和拿出一部分买保险的区别:

中国是储蓄率最高的国家,中华民族是最勤劳的民族。由于保险意识不强,老百姓很有可能辛苦一辈子最后白忙活一场。

8. 风险都是偶然的,哪那么巧让我赶上

根据统计局显示数据:

全国每天约1万人确诊癌症

每分钟约7人确诊患癌

每年非正常死亡人数超过320万

平均每天有8767人死于意外事故

平均每分钟6人意外死亡

这些看上去离我们很遥远的意外,化成数字却是非常惊人。保险能为我们预防不测,以便意外来临时,给家人留下一份保障。

三、保险非买不可的理由

1. 有备无患,防患未然

当下社会,我们不仅要着眼现在,更要放眼未来。不要等风险来临,才伤心后悔。

正确对待现在和将来,合理分配资金,为未来做好充分准备,才是一个有智慧的人。

2. 以小博大

传统的银行储蓄方式,攒钱防风险并不科学,因为攒了1万只能动用1万。结局常常是“辛辛苦苦三十年,一病回到解放前”。

但是商业保险的好处就是倍数,杠杆效应,以小博大。

只要交了首期保费,保险责任生效了,遇到情况的时候就能得到全部保额。比如保费每年2000元,保额20万元,如果出险了,2000元也可以撬动20万。

3. 选择比努力更重要

这是许多人生哲理文章都阐述过的真理。

选择什么样的城市,就选择了什么样的生活方式。

在埋头苦干,努力打拼的时候,一定要抬头看看风险,看看风险管理是否做好,这样才能稳稳当当地享受幸福生活。

4. 认识风险,化解风险

现代的家庭一般是三口之家或四口之家。

任何一个家庭成员,尤其是一家之主的死亡、伤残、疾病等都可能给家庭造成极大的伤害。也可能使一个家庭由富足、幸福迅速转入困顿、凄惨,甚至有可能使整个家庭濒于破裂,处于风雨飘摇之中。

而保险无疑是化解风险的有效工具。

5. 学会分散风险

在现代经济发展中,若把鸡蛋都放在一个篮子理,一旦遇到风险有可能倾家荡产。

许多人喜欢把钱存到银行,但是,要想分散人生的风险,除了存钱,还要学会花钱买保险。分一些钱出来对抗风险,才能真正使资金效益最大化。

6. 把不确定变为确定

假设,你未来的财富拥有值为[-80万元,200万元]。

这里的负值可能是各种风险造成,比如,家里经济支柱得了重疾,需要支付大笔医药费,无法正常偿还房贷等。

在这种情况下,如果你提前购买了保费20万元,保额100万元的重疾险,那么你未来的财富拥有值就变成了[20万元,180万]。

我们从这两组数字可以看出,虽然最大值稍微降低一点,最小值却大大提高了,未来变得更加确定。

小管家还是建议大家多了解一下保险,因为有句话说“能解决大问题的通常是我们未知的知识”。