身处大数据时代,我们难以避免个人信息被收集和使用,在很多场景下,这也是用户为满足个人需求而做出的主动选择。

撰文 | 魏英杰

这两天,已经晒过支付宝年度账单的同学有些不淡定了,原因是有人发了一个微博,提醒这可能是支付宝的一个“套路”。

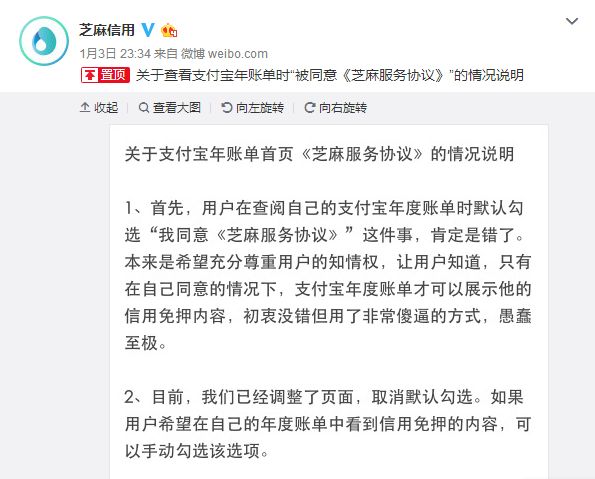

原因是,在查看年度账单前,页面上会出现一项授权,让用户选择是否同意《芝麻服务协议》。问题在于,这项授权不仅默认勾选同意,而且相关提示字号很小,不小心确实会被忽略。

▲支付宝开启晒年账单活动

广大网友当然不答应了。有人说了,我就是来看账单的,你却给我挖这么大一个坑。

特别是,有些人从来不看各种网站协议内容,一看到被划了重点的这份服务协议,比如其中提到,一旦同意这个协议,就等于允许支付宝收集个人在第三方保存的信息,更是给吓坏了,好像自己的个人信息已经被抄了个底朝天。

1

支付宝年度账单页面上这个默认勾选实在是蠢得可以,很容易让人和携程强推各种服务联系在一起。既然你让用户作出选择,为什么不能大大方方地标亮,搞得自己有什么惊人阴谋似的。

不过,要说支付宝(芝麻信用)故意这么做,以及这背后有什么不可告人的目的,倒也未必。

▲芝麻信用

有人说,芝麻信用这是为了收集用户个人信息,扩大用户数据库,逻辑上没问题,但这只是一种合理想象。关键是,哪怕芝麻信用有这种想法,效果其实也有限。

都知道,芝麻信用虽然刚成立不久,但因其与支付宝同属于蚂蚁金服旗下机构,而蚂蚁金服成立之初最重要的业务板块就是支付宝,所以芝麻信用一开始主要依托于支付宝收集个人信息。

许多用户早先就授权给芝麻信用,同意其采集个人信息。只要是在支付宝里查得到自己芝麻信用分的,或者通过芝麻信用可以免押金的用户,肯定都已经事先进行过授权。不信的话,大家可以去查查自己支付宝里的芝麻信用。那么,经过这两年来不断“吸粉”,支付宝用户没有绑定芝麻信用的恐怕为数不多了。

换句话说,利用这种手段来取得支付宝体系内的用户信息,道德风险高,收益也没多少。这也是为什么事情发酵后,芝麻信用自己打起脸来比谁都狠,改正措施也到位。

按照芝麻信用最新声明,除取消了默认勾选,已勾选的可以登录支付宝取消,而且无论主动被动勾选的,都不会成为芝麻信用的用户,不会因此收集用户信息。

▲芝麻信用发致歉声明

为什么?因为不管是站在蚂蚁金服的整体利益,还是从用户角度出发,都没有必要这么做。你说为了那么点“剩余价值”,赌上蚂蚁金服乃至阿里系的信用,值得吗?

2

那么问题可能出在哪里?从业务运营的角度,支付宝在年度账单上提示勾选芝麻信用服务,应该是基于合规性的要求。

照理说,蚂蚁金服旗下各大板块业务没有必要分这么细,但涉及征信体系,法规要求不一样。

央行《征信业管理条例》明确规定,采集个人信息应当经信息主体本人同意,未经本人同意不得采集。

而作为独立第三方征信机构,这意味着,哪怕芝麻信用与支付宝有千丝万缕关系,它仍然是一个独立法人,与支付宝是两家不同的机构。

▲支付宝和芝麻信用分别为蚂蚁金服旗下独立品牌

所以,芝麻信用要调用支付宝用户的个人信息,首先应当取得用户知情和同意,而支付宝要调用芝麻信用的个人信用信息,也要得到后者的授权。

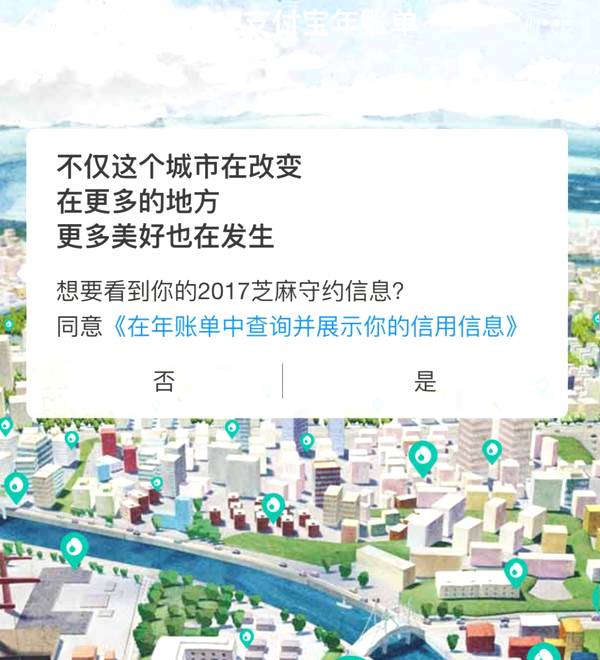

于是,在支付宝年度账单上展示个人信用免押信息,按照合规性要求,对那些还不是芝麻信用用户或授权不充分用户,就需要签署这么一份服务协议。

也就是说,用户首先要同意芝麻信用调取其个人相关信息,芝麻信用再将经过处理后的数据授权给支付宝使用,而用户才能够在支付宝的页面上看到自己过去一年的信用免押记录。

▲更改之后的支付宝账单

应该说芝麻信用和支付宝的出发点并不错,这且不说是为了提高服务,至少也是为了更合规化运作,避免法律风险。

问题就出在产品设计上,这个默认勾选触犯了众怒,加上协议内容纯粹从规避自身法律风险出发,穷尽了各种服务应用场景及其后果可能性,却缺少了对用户的足够体贴和温情。

这应当是专业分工加各部门独立运作的一个负面后果,而没有一个统领全局、照顾周全的产品设计理念。所以,这笔帐还是应该记在芝麻信用的整体管理水平上。

3

话说回来,这件事情的发酵也不算偶然。

换个角度看,这其实是用户隐私保护意识高涨与产品设计和服务理念滞后产生冲突的一种极端化表现。

就在支付宝账单门爆发前两天,微信也陷入了一场“聊天记录”风波。

吉利集团董事长李书福在一次公开演讲中说:“我心里就想,马化腾肯定天天在看我们的微信,因为他都可以看的,随便看,这些问题非常大。”这番话引起了许多网友惶恐不安。微信赶紧跑出来辟谣,声明平台不会去看用户微信内容,也不会留存任何用户聊天记录。

▲近日微信也陷入隐私话题漩涡

李书福这话纯属于脑洞大开,但因为名人效应,很难不会引起反响。实际上,马化腾固然有这个技术手段去看用户微信聊天记录,但除非他发疯了,否则且不说他看不看得过来(当然,李书福指的应当是微信官方),这样做有何意义?

但这事情和支付宝账单门一样,给人不少启示。

这一方面说明,眼下人们对隐私保护越来越重视了。

随着电脑、手机等产品的普及,人类已经完完全全进入了数字化生存时代。在这样一个时代,人们任何的线上行为,都会留下轨迹和信息,最后汇入大数据的海洋。

这就是为什么支付宝可以每年给用户一份完整的账单,而网易音乐又能够为用户提供一份年度歌单,这就是数据分析的结果。

也正是因为人的行为处处留痕,人们也就越来越担心个人信息泄露,被不法分子和商家不当利用。

但这在另一方面也表明,许多人在对个人信息使用和隐私保护方面存在着过度解读和过度焦虑。

实际上,像阿里、腾讯这些大平台,收集的是海量的个人信息,再通过大数据和算法,从不同用途上加以分析和使用。

从收集方式来讲,根本不是也不需要采取类似于入侵个人电脑或通过盗用个人信息等方式来完成。可能有些人一听到收集个人信息,脑子就炸开了,可想到的却是自己的电话号码被人层层转售这种事情。

但事实是,这是完全不同的事情,使用大数据分析,根本不用看你的具体个人信息,而是通过算法直接就搞定了。后台根本不需要知道你是张三李四,更不用知道你昨天晚上和谁聊了天,发了什么照片。在算法运行下,这些信息流自动会被整理和归类,并呈现最终所需要的结果。

比如支付宝年度账单,如果你以为平台是一个个人去了解和比对数据,或者有什么人在后台看你的这些信息,那简直弱爆了。

其实,你一年里在平台的活动,包括所有购买和支付行为都保存在数据库里,人家只需要调取和分析,就能给出一个具体的用户画像。

4

再说到个人隐私保护。

不管你愿不愿意,都必须承认,我们所处就是一个以让渡个人隐私换取更高管理和服务效率的社会。

比如查处交通违法行为,最便利的管理手段就是每隔数十米就装一个监控,这样每个人的驾驶行为都无所遁形,但后果是,如果你车上正好坐着一个“别人家的太太(老公)”,也可能被一并拍摄录入。

又比如导航服务,你在这里头其实给出的个人信息太多了,包括你的家庭住址,你的常用路线,以及你的生活轨迹,都形成了数据被储存在服务器。你如果不允许平台查看这些数据,比如显示实时位置,就没法使用这项服务。

所以,个人隐私保护更重要的不在于个人信息有没有被收集,而在于收集的手段以及收集后的用途和使用方式,以及个人信息的存储安全。

还是以上面所说的为例,默许交通部门通过监控采集个人驾驶信息,这是规范交通行为、提高交通效率所需,这个没有疑问,但如果有内部人员把这些个人信息泄露出去,用于牟利,这就可能构成违法。

导航服务也是这样,正常收集用户个人信息,并在客户知情选择情况下使用于商业用途,这是允许的,但如果公司数据安全存在漏洞导致信息泄露,则公司应承担相应的法律责任。

身处大数据时代,我们难以避免个人信息被收集和使用,在很多场景下,这也是用户为满足个人需求而做出的主动选择。

所以我们也看到,在账单门发生后,许多人怼完了支付宝,仍然很开心地在朋友圈晒出自己的账单。

▲晒账单的行为并没有因账单门而停止

在个人隐私和社交兴趣的选择上,许多人都选择了满足自己的快乐需求。就这一点来讲,根本不需要对这种正常的个人信息收集和分析感到过度焦虑。

问题的关键在于,要推动机构、平台在收集个人信息前征得用户知情和同意,并采取必要措施保障用户信息的安全。

从这个角度来讲,芝麻信用这次主动挂出服务条款,本来是一个小小的进步,只不过由于观念滞后和思维惯性,把事情给搞砸了。这是蚂蚁金服和芝麻信用要尽快反思的地方。