国庆将至,对保险公司来说是金九银十的冲量期,作为今年保险公司的主打内容,理财险被疯狂推销,自进入9月份,朋友圈基本被“XXX年金保险已成绝版,十一之后将不再”、“XXX将绝迹江湖,再不出手就晚了”等刷屏。

原本就对理财型保险不感冒的我,一开始也没太当回事,直到公司的同事拿着保险经纪人的计划书来问我这保险划不划算的时候,我才觉得有必要把理财型保险这笔账拿出来好好算一算。

那今天我们就来聊聊被疯狂追捧的理财型保险,以及理财险即将消逝这个消息的真实性。

事件的起因是保监会下发人身险【2017】134号文件——《中国保监会关于规范人身保险公司产品开发设计行为的通知》,对人身险产品设计提出了“三项原则、四项鼓励、七项要求”,此文一出引发了整个保险市场的极大震动。

134号文件中的“三项原则、四项鼓励”主要突出的还是“保险业姓保”的主旨。有兴趣的朋友可以参考《中国保监会关于规范人身保险公司产品开发设计行为的通知》,这里不做赘述。

今天我们重点来看看“七项要求”到底对保险业和保险产品做出了什么样的要求。

保险公司开发设计的保险产品应当符合以下要求:

(一)两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

(二)万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

(三)护理保险产品在保险期间届满前给付的生存保险金,应当以被保险人因保险合同约定的日常生活能力障碍引发护理需要为给付条件。

(四)失能收入损失保险产品在保险期间届满前给付的生存保险金,应当以被保险人因合同约定的疾病或者意外伤害导致工作能力丧失为给付条件。

(五)团体医疗保险产品中,保险公司收取的医疗保费应全部用于医疗保险责任的保险金给付,且产品定价利率应符合相关监管规定要求。

(六)保险产品名称应当清晰明了,突出保险产品责任特点。保险产品定名、产品说明书以及相关产品宣传材料中不得包含“理财”“投资计划”等表述。

(七)保险公司对产品进行组合销售的,应在产品销售和产品宣传材料中明确告知消费者为“保险产品组合”或“保险产品计划”。

以上七条粗粗一看好像挺吓人的,那究竟这七项新规对于我们被保险人而言,究竟都有哪些影响,到底是不是真如保险公司所说的那样,好时光一去不回了呢?接下来我们就逐条拆解,看看这些改变是好是坏。

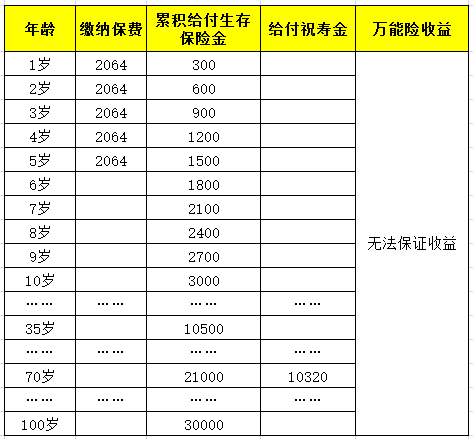

单独论述文字难免枯燥难懂,我就随便拿一款市面上比较常见的产品来做个举例讲解。投保的基础条件我们假定成刚出生的孩子,投保了市面上现有的理财险,那么我们来看看他的基本权益演示,如下图:

以上我们可以看到,每年缴纳2064元保费,缴纳五年,共计10320元。

保险权益条款如下图:

看图可能大家不是那么明白,我简单整理成下面的表格:

保险的基本条件已经给大家展示完了,这就是目前市面上主流的理财险快速返现的产品。主要特点有,其一在生存保险金的这项权益中,大家可以看到在缴费当年就可以领取一定的生存金。其二主险为年金险,附加了万能险作为收益的补充。

举完例子,现在让我们回到保险会的新规,一条一条剖析。

第一条:两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

通过上面的表格我们可以看出,按照条款权益,这款产品要领回本金都需要经历35年的时间。当然市面上目前见过最好的产品领回本金的时长通常是缴费期的两倍。新规规定5年后可以领取,但不得超过已交保费的20%。

如果是5年的缴费期,那么按照新规最大可实现的也是10年之后可以将本金全部领回。即便我们选择了趸交或者短于5年的缴费期间,都不能改变保险公司控制我们回本的时间。

因此新规之后,唯一对我们影响是锁死了5年的领取期,进而削减退保的可能性。退保的损失,都是按照现金价值决算,因此影响不大。

至于如保险公司所言,快速返现产品消失确实不假,虽然产品是快速返现,但是真真正正返还完全部保费的时间并没有受到太大的影响,因此保险公司这样的说法,只是在制造恐慌感罢了。

除非现在有一款年金产品能够做到在5年内返还全部所交保费,并且延续终身,那么不要犹豫,有多少尽管买。

第二条:万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

该项新规,彻底将万能型保险产品、投资连结型保险产品割裂出来作为独立险种的存在,彻底明确了其作为理财险的职能。不在使其作为传统寿险的附加险,让整个产品变得含糊不清。

那么会影响到我们购买吗?并不会。因为一旦将理财险割裂出来,那么也就是需要单独缴纳保费,不会像现有的产品,将一部分的保费剥离出来存进理财账户这样的做法。

有了独立的保费也就意味着,理财险可以完全进行市场化投资操作,进而其收益率也将得到彻底的改变。现阶段的理财险的收益较高的在5-6%之间,这是略高于银行定期的收益。那么我们可以期待新规之后的万能险是否能够赶超现在P2P的平均6-8%的收益。

第三条:护理保险产品在保险期间届满前给付的生存保险金,应当以被保险人因保险合同约定的日常生活能力障碍引发护理需要为给付条件。

第四条:失能收入损失保险产品在保险期间届满前给付的生存保险金,应当以被保险人因合同约定的疾病或者意外伤害导致工作能力丧失为给付条件。

第五条:团体医疗保险产品中,保险公司收取的医疗保费应全部用于医疗保险责任的保险金给付,且产品定价利率应符合相关监管规定要求。

新规的第三项、第四项、第五项主要针对特定的护理险、失能险、团体险做了细化说明,防止因为含糊不清的权益,造成骗保、拒赔等扯皮事件,对于我们来说保险条款就像法律条文一样,写的越详细越好。

第六条:保险产品名称应当清晰明了,突出保险产品责任特点。保险产品定名、产品说明书以及相关产品宣传材料中不得包含“理财”“投资计划”等表述。

第七条:保险公司对产品进行组合销售的,应在产品销售和产品宣传材料中明确告知消费者为“保险产品组合”或“保险产品计划”。

新规的第六条、第七条其实是对第二条的补充,再次明确了理财险就该完全去理财,保障型的产品就该去做保障的事。

第七条正式简单明了地告诉你,虽然现在捆绑在一起的年金万能险会取消,但是不代表以后不能卖了,依然可以作为双主险的组合产品进行销售,并且保险公司需要明明白白、清清楚楚地告诉我们,这是个组合产品,也可以避免出现去银行做理财,然后莫名其妙买了个保险这样的事。

因此对于保监会134号文件,我个人觉得是规范保险市场,完善保险产品的好事。而至于保险公司大肆鼓吹的即将消逝的理财险都是危言耸听的手段罢了。

保险姓保,这是国家的基调,想赚钱还是去理财才是正确的路。因此不要轻信保险宣传,要理性投保。