季度收尾,年底将至,银行理财又开始上演一年一度“季末行情”,近期有银行理财产品预期年化收益高达5%以上。在这个时候走进银行营业大厅,不用理财经理主动地告知,你就会发现银行大堂前总有几款收益比较高的产品在呼唤你。不过大家有没有注意到:虽然理财经理能把理财产品的名字、收益、期限背得滚瓜烂熟,但是这时候你要是细心地问一句这个产品投向哪里,经理们要不讳莫如深,要么一脸懵逼。

对于买银行理财,投资者其实也不会那么在乎投资方向是哪里,只要能如期兑付就行,毕竟银行还能信得过,况且我们也不是金融行家。然后换个角度想想,我们平时投个P2P产品,如果看不到资金投向,大家就会刨根问底,要不然就不投了。

科普篇

银行理财到底是什么?

先为大家普及一下:银行理财业务怎么理解?

银行业务分为表内表外业务。那要理解表外,就要先讲表内业务。表内业务很好理解,就是银行的基本功能:存款和放贷。这两项表内业务是计入银行的资产负债表的,要接受上级部门和央行的严厉监管,所以叫做表内业务。

那么,除了表内业务以外,就是表外业务。理财业务就是表外业务,是不用计入资产负债表,在监管上也没有表内业务那么严格。

为什么银行理财规模发展这样快?

在吸纳存款方面,受到互联网金融的冲击,P2P理财随便一个就是10%年化收益率。存款搬家的现象越来越严重,银行拉客户要多难有多难。

在放贷方面,可谓是目前银行第一业务方向,楼市盛行,贷款热火朝天,但由于过度房贷,许多银行的额度开始有压力,并且一直批不下来,便将引发资金链受阻,钱该从哪来的问题。

存款也不行、房贷又不够,那怎么办?在金融创新挤压、经济下行、表内业务严监管的三重钳制下,表内业务实在难以扩张,银行这时候发现表外业务是维稳之路。

那现在我来讲讲银行是怎么玩理财业务的!

简单地说,银行理财业务通常是资金池模式。在中国,银行是可以合法设立资金池的。

一般银行通过发行理财产品募集形成资金池,与之匹配的是银行设计的资产池,池子里有各种类型的投资标的。比如债券、票据、同业存款、信托产品等。用资金池里的钱去购买资产池里的各种投资标的,就完成了投资过程。投资到期后,返还收益。

基础模式是这样,但是出现一个问题,如果市场整体的理财收益率不断下滑,高回报资产又越来越少,银行不想点办法提高收益回报(内部的回报),必然资产运作的收益会减少。

这时候,期限错配就出现了。因为有央妈撑腰,银行天生命好。怎么期限错配呢?简单说就是存短贷长:一个月期的理财产品,实际投向半年、1年甚至更长时间的资产,从而赚取利差,这也是银行理财赚取收益的主要模式。

由于设有资金池,加上银行同业拆借,资金的充裕性、流动性都会有所保障。

攻略篇

搞懂银行理财四大指标

1、“预期”、“年化”分不清楚?

平时常常听到投资者抱怨:“银行产品宣传的收益率有6%,为什么到期只有5%呢?”这是因为理财产品一般提到的只是“预期收益”,预期收益并不等于实际收益。

年化收益率恐怕被很多人误解为年收益率。年收益率,就是一笔投资一年实际收益的比率。而年化收益率,仅是把当前收益率(日收益率、周收益率、月收益率等)换算成年收益率来计算的,并非真正取得的收益率。

比如投资者拿出5万元,购买了某款年化收益率为5.0%的180天银行理财产品,并不意味着到期后投资者将获得5.0%的收益。实际上,投资者可以获得的收益只有一半:5万×5.0%×180/365≈1232.88元。

2、 “保本”、“非保本”、“保证收益”分不清楚?

按照本金与收益是否保证分类,理财产品还可以分为保证收益理财产品和非保证收益理财产品。

保证收益理财产品:即保本保收益理财产品,指商业银行按照约定条件向客户承诺支付固定收益,银行承担由此产生的投资风险,收益率极低,个人不存在投资风险。

非保证收益理财产品:分为保本浮动收益理财产品和非保本浮动收益理财产品。

保本浮动收益理财产品,即商业银行按照约定条件向客户保证本金支付,本金以外的投资风险由客户承担,并依据实际投资收益情况确定客户实际收益的理财产品;

非保本浮动收益理财产品:是指商业银行根据约定条件和实际投资收益情况向客户支付收益,并不保证客户本金安全的理财产品,相比保本浮动收益产品的收益会更高,当然承受的风险也会更高。

总之一句话,保本浮动收益理财产品和非保本浮动收益理财产品的差异就在于收益和风险的高低差异,投资者要根据自己的情况,合理购买,不要盲目随从。

3、“服务费”、“管理费”、“手续费”是交不交?

在这里告知天下,购买所有银行正规发行的理财产品,除了手续费之外是不需要额外再缴交其他费用。但是目前大多数银行的理财产品都会免去购买的手续费,理财产品显现给你的预期收益率,是建立在预扣所有可能发生费用的基础之上!

销售服务费:支付给客户经理等人员,收费比例在 0.5% 左右。

托管费:是银行为托管理财资产而收取的费用,收费比例为 0.05% 左右。

管理费:是支付给理财管理人员和相关部门的费用,收费比例为0.3%-1.5% 不等。

手续费:认购费、申购费和赎回费。各银行收费比例存在差异,具体收费要详看该产品的说明书。

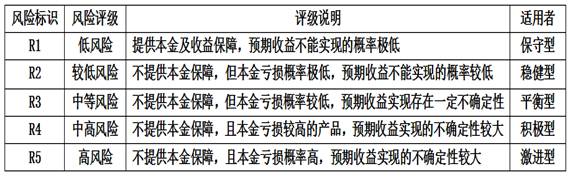

4、 “R1”“R2”“R3”“R4”“R5”,风险等级怎么看?

银行理财风险等级是依据理财产品适于市场的投资方向,所产生的风险程度而划分的。根据划分出的不同风险等级来匹配相应风险承受的投资者。各大商业银行都有自己家的一套评级标准,以下是综合各方而定的风险评级。

温馨提示:不是每个类型的适用者只能购买其相对应风险等级的理财产品,稳健型投资者想要购买R4的理财产品,只需要在其产品说明书签字确认,同样可以购买。风险标识仅是一个客观评判标准,不带有强制性。

购买银行理财需要注意什么?

1、仔细阅读产品说明书,包括收益率、期限、风险类型,特别要留意产品投资方向。不懂就问,钱是自己的,特别是看到投向股票权益类;挂钩黄金、指数的产品时,一定要先弄明白原理。

2、如果你看中的是银行信誉,那就要注意是否属于代销产品。理财产品销售协议书,如果是银行自身发行的理财产品,协议是只有银行印章的,但如果是银行代销产品,那么会有银行与产品发行或承销公司签订的代销协议,以及产品投资方等的相关印章。

3、银行客户经理会给投资者一份个人风险测试问卷。投资者需根据自己的实际情况认真填写。不要让银行客户经理代填或者为了达到购买某款理财产品的风险等级而轻易修改风险测试内容。

银行理财收益率创12周新高了~

上周银行理财产品发行量共2615款,较前一周减少了116款;平均预期年化收益率为4.44%,较上周上升了0.03个百分点,创12周新高,也是7月份以来单周最高收益;平均投资期限为5.3个月,较上周缩短了0.1个月,整体比较平稳。

国庆节即将来临,届时部分银行会推出国庆专属理财产品,收益率会比同期发售的同类理财产品高0.1-0.3个百分点左右。如果你们那时候正好有理财需求,不妨关注一下。

了解更多理财详情,敬请关注“财管评测师”或登录官网(http://www.money-inn.com/core/index);理财,让生活更美好,期待,与您一起共筑美好!