双十一结束了,大家是不是把手剁得一干二净了呢?我想有的亲们估计把脚也给剁了吧,哈哈哈哈~你们是不是很好奇,双十一当天,我为那一千六百亿贡献了多少呢?实不相瞒,辛辛苦苦存一年,一朝回到解放前,除了一些日常用品之外,还有一项大笔支出,那就是为父母购买了防癌险(至于买了哪款就先卖个关子,想要了解的可以私信留言)。

不知道大家还记不记得,在上周的文章中,我为大家分享了七个购买防癌险的理由《双十一,你能送给凌晨4点教你做番茄炒蛋的爸妈点啥?》,大家有没有对号入座,开始为父母多准备一份保障呢。

除了要明确防癌险对于长辈的必要性之外,在无限多的保险产品当中挑选一款合适的,也是一项大工程,那么该如何去选择?有哪些挑选指标是大家需要牢记的呢?别急,今天我就来为大家支招,用自己的经验告诉你,该如何挑选防癌险才能不着了保险公司的道。

一、明确产品需求

可能有些人会觉得奇怪,我不就是要买防癌险嘛,还需要明确什么需求?其实这里说的需求是针对下面这三方面:

1、保障期限

无论什么保险,都会有保障期限这个项目。通常保障期限分为一年期,定期(10年,20年或者30年)和终身。这三个不同的保障期限,对应了不同的投保心态。

一年期:有一类人会选择消费型的,我想保障这一两年,以后想不想买,或者以后能不能买都先不考虑,这类人群会选择一年期的产品。

定期:有一类人会觉得一辈子太长,我能活到80岁不错了,我现在50岁,那保个30年差不多得了。这类人群会选择定期的产品。

终身:还有一类人认为既然买的是保障,那么肯定要保障时间越长越好,不然年纪大了之后怎么办?所以这类人群会选择终身型的产品。

你是什么心态呢?

2、产品类型

这里的产品类型指的是产品是否带返还,有部分人群会觉得,我辛辛苦苦交了那么多钱,到最后要是身体健康啥都没有发生,那钱不是白交了吗?所以这一类的人群就会更倾向于带返还的产品,剩下的人群多数都会选择不带返还的产品了。

不过说实话,保险保险,“保”字才是重点,大部分带返还的保险,保障力度一般较弱,如果是特别需要有一份保障依靠的话,建议选择不带返还的保险产品。

3、保险公司

随着互联网保险的日新月异,并且产品的性价比也比线下产品来的好,这个时候就出现了两种声音,一个是虽然互联网产品性价比高,但是未来可能很难保证售后,一个是线下产品虽然性价比低,但是人对人的服务周到。

因此如果追求极致性价比,可以选择互联网产品;如果觉得还是需要人对人的服务比较安心的话,可以选择线下保险公司的产品。

看完上面的解释,我想大家对产品挑选的方向大概有个认识,大家可以根据自己的实际情况进行挑选,接下来我们来看看产品硬指标的比拼。

二、硬指标大比拼

既然是硬指标,就是指这些指标决定了这款产品能不能买,通过这些硬指标来筛选出最优的产品。根据上面的门槛将可以收集到的产品罗列出来,然后进行对比,话不多说,马上开始~

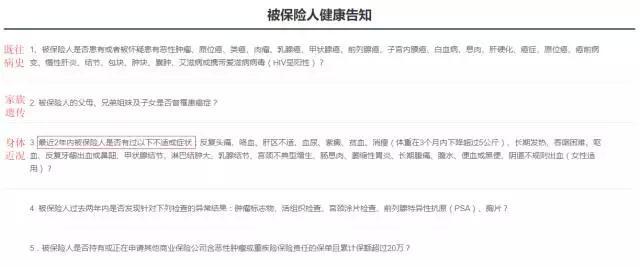

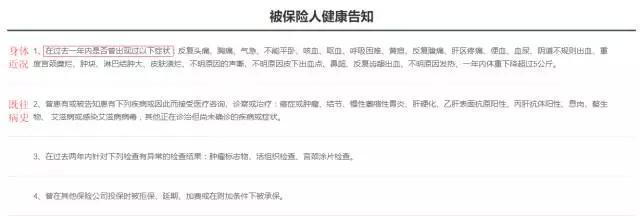

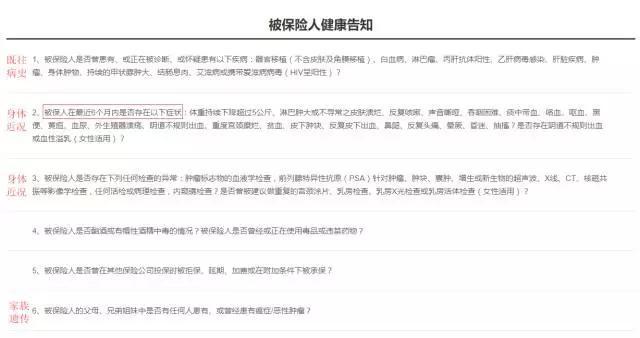

1、投保门槛

所谓的投保门槛指的是保险投保里的健康告知,健康告知决定了保险公司是否对您承保。那么常见的健康告知通常有以下几个部分:

a)既往病史:主要关注的就是以前是否罹患过一些疾病,如果有,那保险公司多半就是拒保了。因此在挑选的时候就要选择都没有发生的情况,如果有发生过一些疾病,而这个产品在健康告知中并没有列明,那么也是可以投保的。

b)身体近况:这一项关注的有两个部分,第一是时间段,可以看红色的框,时间段越短对我们越有利;第二是出线的症状,这与既往病史一样,越少越好。当然年龄一大,难免有个头疼脑热,只要在医疗记录上没有记录,也就是没有去医院确诊,那么也是可以视同没有。

c)家族遗传:有的保险公司会把家庭中的其他人员曾经患过癌症的情况也并入考量,在这个情况下,我们自己就莫名的躺枪了。因此要尽量选择没有这类条款的产品。

当然只要身体好,以上这些门槛都能过,那就都没有问题。如果有点踩线的地方,大家就要比较慎重地挑选了。

2、保障权益

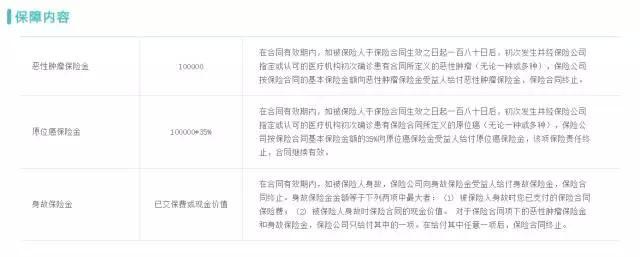

跨过了投保门槛,接下来是最重要的部分,也就是保险产品的保障权益了。要对比保障权益,就要对权益进行梳理。

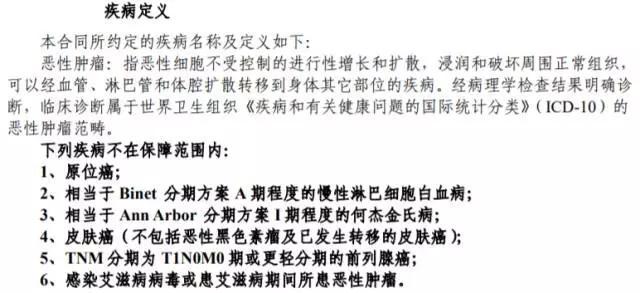

上面这张图是防癌险中比较全的一个保障权益。由三个部分构成,恶性肿瘤保险金、原位癌保险金、身故保险金。

主要权益

a)恶性肿瘤保险金:作为防癌险的主要权益构成,这一项是所有防癌险的标配。

防癌险与重疾险的不同在于,对于恶性肿瘤的定义各家保险公司都相对统一,因此无需太过关注。

次要权益

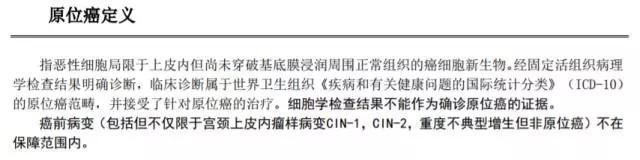

b)原位癌保险金:这一项属于次要权益,不属于防癌险的标配,如果保险产品中有这一项,那对于购买保险的人群来说,将是个不错的选择。

c)身故保险金:这一项也属于次要权益,主要用于满足,如果未发生重大疾病时能否得到一些补偿。

3、增值配套

增值配套主要体现在一些保险产品附带的增值服务和常备的附属项目,比如:

a)是否免体检:当然不需要体检是最好的,万一体检出问题就啥都买不了了。

b)等待期长短:通常的等待期为180天,如果有短的话,自然是越短越好。

c)就医通道:是否有附带就医便捷通道或者绿色通道,有配套自然最好。

通过上面的保障权益对比,我想大家对自己想要什么样的保障有了更深一步的了解,那最后还有最最重要的一步,也是决定最终投保哪一个产品的关键。

三、性价比取舍

最终的最终依然回到了保费上面,我们有多少钱来购买防癌险产品?通常分为三种情况,第一种没太多钱,第二种钱刚刚好,第三种有好多钱。

a)没太多钱:这样的人群最痛苦,有好东西买不了,只能看着。那也没办法,谁让囊中羞涩了呢?所以这一类的人群就适合只买最最基础的保障,也就是只具有主要权益的防癌险,这样既能节约开支也成保证保障。

b)钱刚刚好:这样的人群最纠结,哪个看着都不错,钱也够。这个时候建议按照保障权益来看,把你觉得真正需要的保障权益按照轻重程度排个序,比如恶性肿瘤> 原位癌>身故权益。如果钱够就全买,如果钱不够就一项一项砍掉。

c)有好多钱:这样的人群买买买,由于防癌险的额度普遍较低,而且每一个产品通常只能购买一份。因此如果有充足的资金,可以多购买几个类似权益的保险产品,用来补足保额。

通过一、二、三的步骤,我想应该可以帮大家筛选出适合您的防癌险产品了。当然防癌险并不是您整个保险配置的全部,依然要根据您所处的年龄段和保障情况进行综合规划。相应较好的防癌险产品可以参考文章《吃过了金拱门,来看看“幽灵党”人寿的防癌险》。