人民币话题又火了。

周三在岸人民币兑美元夜盘交易结束时上涨0.46%,报6.9306元,创下2016年6月初以来最大涨幅。与此同时,离岸人民币兑美元一度飙升0.85%,创近一年来最大。

人们想当然的理解为“央行出手暴打空头”。更有甚者,有人称“美国向世界宣告货币战,中国放大招应对”。

深夜发文,实在看不下去了——我可以告诉你,昨晚央行并没出手。

周三人民币大涨主要有下面四个因素决定:

1、周三的涨势是由离岸人民币带动,离岸人民币是由亚洲时段开始上涨的,在离岸汇率的带动下,欧洲时段在岸汇率才上涨,常规交易时段没有没央行出手干预的迹象;

非到关键时刻,央行不会大幅度干预离岸人民币市场,频繁干预会给市场造成混乱信号。

2、在人民币暴涨的同时,美元对主要货币全线走软,我们可以看到这段时间国际金价也走出了趋势,人民币上涨更多的是因为美元指数暴跌;

3、彭博社一则,《中国据称已准备汇率风险应对预案,强制结汇和减持美债在考虑之内》报道;

4、做空人民币成本不断增高,这是最主要的一点。

数据更新于北京时间: 2017/01/04 22:48:36

数据更新于北京时间: 2017/01/04 22:48:36

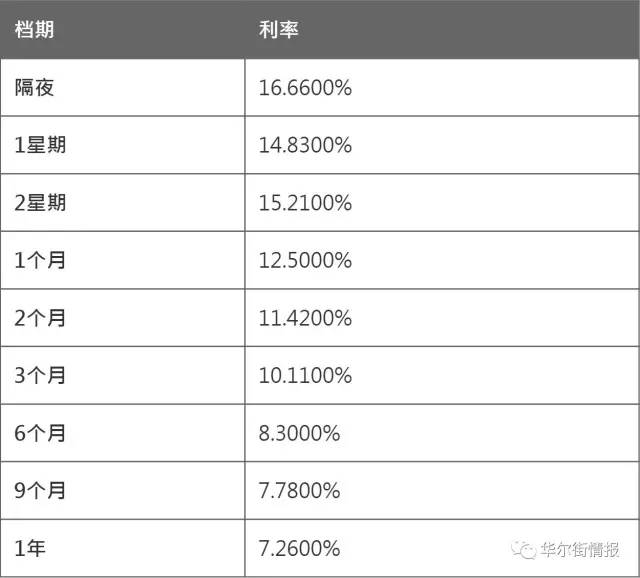

人民币隔夜HIBOR有所回落,但仍处高位,且7天期利率续涨至近15%,表明人民币做空成本仍高。

我们先从上面提到的第4点人民币做空成本分析:

人民币隔夜HIBOR上升的因素有很多,最主要的是人们愿意借入人民币来做空。

随着中国继续加大资本项目管控力度(我们开始提到的第2点),人民币资金紧张的状况恶化,加剧了离岸人民币市场的利率上升。对做空者来说这是恶梦循环,促使这些人平掉了离岸人民币空仓。这就看到了昨晚离岸美元/人民币交易止损盘如潮的一幕。

那么做空人民币还是不是一项好的策略?

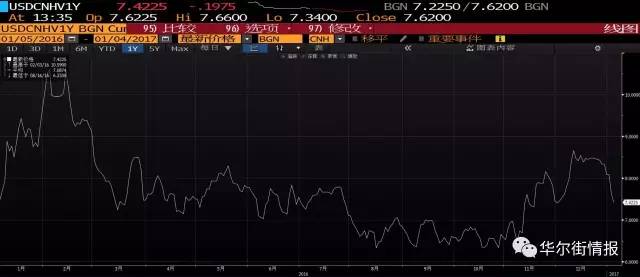

交易员通常用“离岸美元/人民币期权隐含波动率”衡量对未来价格的预期。

按期权的现在价格代入B-S期权模型中(波动率成为未知数),反向推导出该期权的波动率。

从这个重要的风险指标来看,市场各方在某种程度上达成了一定的共识。

离岸人民币一年期期权的隐含波动率

离岸人民币一年期期权的隐含波动率

上图离岸人民币一年期期权的隐含波动率表明,远期市场认为离岸人民币兑美元的汇率会在2017年年底达到7.3左右。

借入人民币成本大概是一年期7%,以目前的离岸人民币汇价计算,必须升破7.3才会有获利空间。人民币跌到7.3具有不确定性,7%的做空成本是实实在在的。

所以,回到我们本文开头的话题,并不是“央行出手暴打空头”。站在空头的角度来看,做空人民币已不合适。

从长远来看,人民币有贬值需求,但这个需求不会在“贬值预期极为强烈”的时刻释放,这会造成市场恐慌。最有可能的时点是,借助美元走软或出现反转趋势时,而方法便是扩大人民币双向波动幅度,不给市场单边预期。自从去年人民币加入SDR后,央行便开始逐步放开“让市场决定人民币汇率”,但这也是交学费的一年,预计人民币贬值趋势会在2018年底结束。

文章来源自华尔街情报