综合整理自:财经女记者部落、股社区、21世纪经济报道等

投稿及建议,请联系 tougao@topnews9.com

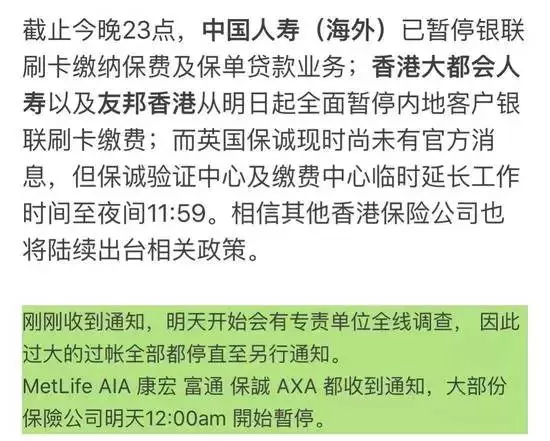

10月28日,关于“银联停止内地客户在港刷银联卡缴纳保费”的消息在微信群内传开,随即引发一片热议。

消息一出,一些不能分辨真假而害怕不能搭上末班车的大批客户,从深圳连夜赶去香港刷卡投保。过了午夜十二点,验证中心手持等候号码的仍然超过两百位客户!

而据香港经济日报报道,受上述消息影响,保险股外围股价受挫。英国保诚集团(NYSE:PUK)美股收跌2.9%。

随着舆论影响的范围越来越大,银联方面出来紧急辟谣了:

“我们并未停止境外保险类商户的银联卡支付服务。按照监管政策要求,境内发行的银联卡仅可进行个人旅游、消费类支付,不得用于资本和金融项目交易,因此,银联卡仅可用于与意外、疾病等旅游消费相关的经常项目保险,不能购买具有资本项目投资性质的人寿险。”

意思是,以后想去香港买保险的话只能买意外险,疾病险,投资类的你们就别想了...为了怕没说清,银联今日凌晨再度强调:

只允许内地客户在经常项目保险上使用银联卡支付,其他保险项目严禁使用银联卡支付。

此外,根据外汇局相关政策,境外保险类商户单笔交易不能超过5000美元或其他等值外币的消费金额限制。

银联同时还回应了暂停作为支付渠道的原因:

通过商户交易监测发现,部分境外保险类商户存在单卡单商户多笔交易量激增的情况,于近日发布《境外保险类商户受理境内银联卡合规指引》。

不得不说,银联紧急叫停香港刷卡买投资保险产品,很大程度上取决于去年开始出现的内地居民到香港大排长龙买保险的情形。

图片来源:21早新闻

这样疯狂的局面甚至与国内排队买房的热闹程度有得一拼!而大额保单纷纷涌现与内地资金外流趋势的强烈相性也让人不得不往那方面去想。

那么,问题来了,香港保险到底好在哪里?

微信公号“股社区”曾分析过香港保险的优点:

1、保费便宜。几乎过半的香港保险销售人员都说过比大陆保险便宜20-30%,但我问了一些大陆的从业人员,并不认同此观点。保险品种的价格受渠道影响很大,某国内龙头企业渠道厉害,销售人员能力强,定价比同类产品高出20%都是有的。然后就是田忌赛马的故事,拿自己便宜的和对面贵的比,这就是20-30%差距的由来。我问过两个精算师,都和我说国内的意外保障险最起码不比香港的贵,有的甚至更便宜。

2、收益高。这个是共识,即便大陆的保险从业人员也不否认,香港那边分红类的险种的确比大陆的高1.5-2%左右,尤其是保监会对内地定价利率做了限制后,香港那边产品的优势明显。

3、海外资产配置。香港保险美元计价,这是区别于内地保险的核心竞争力之一,尤其是人民币现在还在贬值通道,同时中产阶级有资产分散避险的需求。

4、寿命问题。说的是香港人平均寿命比大陆要长,所以精算师在做模型的时候开的赔率比较厚道,大陆人去买重疾险就占便宜了。这件事至少我问过的人里面没有反对的,但香港保险公司也不是傻子,如果大陆客这样越境套利的多了,对方的精算师也有可能会调整模型。

但投资香港保险就真的一点坏处都没有吗?

一位保险公司精算人员告诉21世纪经济报道记者,“在巨大的利益之下,这些机构和人员可能存在隐瞒香港保险产品和法律与内地原则性差异。”

对于重疾险、医疗险等保障型产品,片面宣传费率低、保障范围广,回避吸烟体费率高、投保人严格的如实告知义务、保险人没有不可抗辩义务等与大陆保险差异较大的方面,可能导致客户因未履行如实告知义务而遭到拒赔。

同时,不排除利用高演示利率夸大香港保险收益。对于终身寿险等储蓄投资类产品,采用很高的演示利率(一般 6-10%)和夸张性话术,对消费者形成巨大的诱惑力,而对产品保证性收益低、中途退保损失率高的风险则很少提及,可能导致客户资金受到较大损失。

此外,销售人员还会通过恶意贬低内地保险产品、贬低中国经济,利用人民币贬值预期,夸大香港保单保值、避税功能等方式推销香港保险。

此外,外汇局也曾表示,境内居民个人到境外买保险分两种情况,如果是旅行、商务活动、留学等,需要购买个人的人身意外险、疾病保险,是属于服务贸易类的交易,在外汇管理的政策框架下是允许和支持的,而人寿保险和投资返还分红类保险是不被允许的。

因此,此次被谣传为境外刷卡买保险的消息实为谣传。但不可否认的是,要想刷卡在香港买投资类的保险的大门已经被关闭!

多数保险业人士和财经评论员认为,该规定意在“堵上”以买保险方式转移资产的口子,或对香港保险业尤其大额保单业务带来较大冲击。