作者:张国锋

尽管保监会多次提醒风险,但内地居民赴港购买保险依旧高烧不退。据香港保监处公布的数据显示,今年一季度,内地居民赴港购买个人人寿保险新单保费仍在不断增长,达到132亿港元,相当于2013年全年水平,与去年316亿港元相比,也占到了41%。

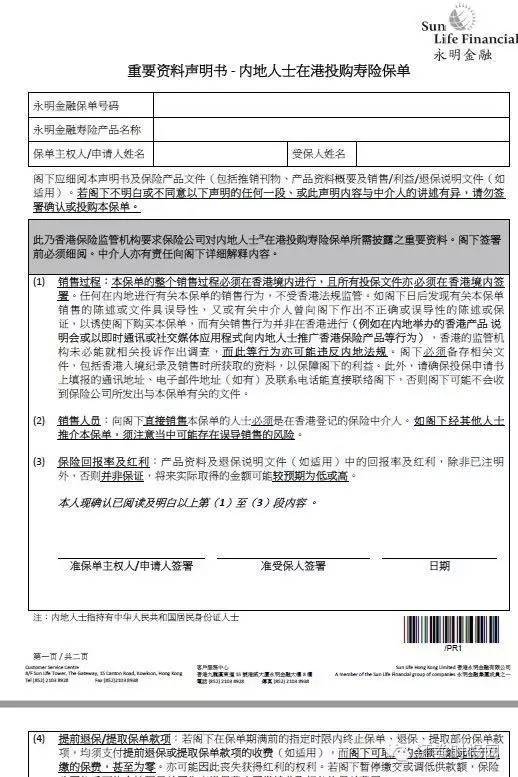

证券时报记者了解到,从9月1日起,内地客户投保香港保险又有了新变化。根据香港保监处向香港保险机构下发的相关文件显示,从9月1日起,内地客户投保香港保险需要额外签署一份“内地人士在港投购人身/寿险保单重要资料声明书”,当中对销售过程、保单红利、汇率等风险进行定义并提醒,并要求中介机构在向内地客户销售时需要逐一解释清楚,避免销售误导的发生。

中介乱象导致风险丛生

据悉,目前,在内地销售香港保险主要模式以理财、咨询机构为主导,包括香港保险中介机构在内地设立子公司、内地机构反向设立或收购香港保险中介机构,或内地机构与香港的保险中介机构建立业务合作关系,将内地客户转介绍给香港中介机构并收取佣金。部分有香港保险代理资格的香港人到内地驻点,或内地居民到香港考取代理资格后返回内地开拓业务。内地金融机构的个别销售人员也兼职推广香港保险,成功后将客户转介绍给内地代理机构或香港代理人,获取一定比例提成。

在巨大的利益驱使下,不断有公司和个人加入并迅速做大,形成内地—香港无缝对接的服务销售体系。同时,香港保险机构规避法律风险意识较强,内地代理机构和人员属于香港保险代理人名下的“二次代理”,与香港保险公司没有直接法律关系,即使存在违法违规行为,也很难认定香港保险机构承担法律责任。为扩大市场规模,香港保险机构对非法转介客户行为采取默认、纵容甚至鼓励的政策,对赴港投保潮推波助澜。

正是对源头缺乏管控导致内地非法机构和人员失控,鱼龙混杂,为销售误导埋下隐患。值得注意的是,在佣金支付方式上,销售香港保单,通常直接付款到以个人名义开具的香港账户,后续通过网上银行进行支配、划转,隐蔽性强、取证难度大。

对于非法销售香港保单乱象,今年以来,央行、外管局、保监会等部门加大了对内地居民赴港购买保险的政策调控,引起市场较大反响。香港保监处也于5月底表示要加强内地投保人的保障措施,部分香港保险公司调整了销售政策,如降低销售佣金、叫停部分香港经纪公司的代理权、内地部分非法代理机构暂停安排客户赴港签约等。不过,也有一些机构因担心内地会进一步采取更加严格的监管措施,鼓励让客户采用提前缴费方式。

内地居民陈先生就曾经被中介坑了。今年年初,对香港保险产品有一定了解的陈先生,想为全家人在港购买重大疾病保险,通过朋友介绍认识了一名在深圳的中介,听说对方可以给自己返还30%的佣金,于是就跟这名深圳中介购买了保险。“但是最后被查出是内地的中介,整个保单作废,一分钱都要不回来。”陈先生告诉记者。

声明书要求销售过程必须在港进行

这份声明书究竟对内地客赴港投保有什么影响?记者采访了几名香港的保险经纪,他们都认为,主要是给内地客在港投保做风险提示,对于实际购买并没有太多影响。

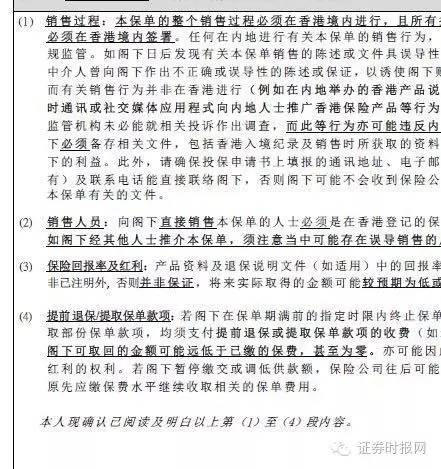

根据几名保险经纪提供的声明书样本,记者看到,根据规定,保单的整个销售过程必须在香港境内进行,所有投保文件必须在香港境内签署。一名保险经纪告诉记者,任何在内地进行的有关保单的销售行为,不受香港法规监管,所以内地投保人一定要保存好相关文件,包括香港入境记录以及销售时所获取的资料。“一旦日后发现保单销售的陈述或文件具有误导性,又或有关中介人曾经做出不正确或误导性的陈述或保证,而其销售行为并非在香港进行,例如在内地举办的香港产品说明会或以即时通讯或社交媒体应用程式向内地客户推广香港保险产品等行为,香港的监管机构未必能就相关投诉作出调查,而上述行为也可能违反内地法规。”

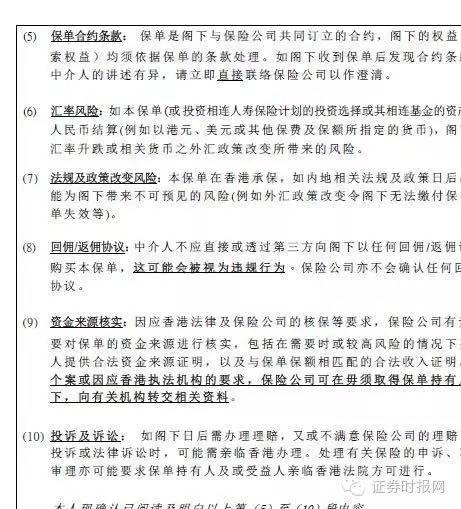

此外,该声明书还指出,向内地客户直接销售保单的人士必须是在香港登记的保险中介人,如果是其他人有销售保单行为,当中可能存在销售误导的风险,关于产品资料以及退保说明文件当中所提到的保险回报率以及红利,除非明确注明,否则宣传的收益并不保证,将来实际取得的金额可能较预期更低或者更高。

针对返佣乱象,声明书也指出,中介人不应直接或通过第三方用回佣或者返佣的形式诱使客户投保,这可能会被认为是违规行为,保险公司也不会确认任何回佣或者返佣的协议。尤其对于资金来源核实方面,应香港法律及保险公司核保要求,保险公司有责任及需要对保单的资金来源进行核实,包括在需要时或较高风险的情况下要求投保人提供合法资金来源证明,以及与保单保额相匹配的合法收入证明,就可疑个案或因应香港执法机构的要求,保险公司可在无须取得保单持有人的同意下,向有关机构转交相关资料。

据悉,如果内地的投保客户在投保主险后有签署上述声明书,则其在购买主险的附加险或者投连险的额外投资时不需要再签署一次声明书;而如果投保人不止投保一份保单,保险公司可选择让消费者每投保一次签署一次声明书,或在一份声明书上列明所有购买的保险产品名称。

最后是温馨提示:

所有在非香港地区签单的香港保单均为地下保单,属于无效保单。切记!不要相信那些所谓的不需要赴港就可以签单的言论,否则不仅损失金钱,还会延误购买保险的最佳时期。

佣金是作为销售人员劳动的报酬,是一种对其工作的认可与支持,香港保险法律明文规定,禁止一切返佣行为。返佣一旦被举报的后果是专业销售人员触犯法律,除牌,永久不得从事该行业,于客户来讲可能造成保单的无效,得不偿失。

不少人员为了达到销售的目的,误导客户分红为保证分红。香港保险不论是储蓄、人寿还是重疾,其分红均分为保证和非保证。市场经济的发展带来的是市场规则,而不是一味的保证和兜底,风险和收益是投资者必须承担的,只有这样才能保证金融市场的稳健发展。

香港保险的销售大体来讲分为自销和中介,自销通常就是我们所说的代理人,即只销售所在保险公司一家产品,渠道包括银行、经纪公司等,我们平时遇到的经纪人就属于中介的一种,基本上销售保险市场上大部分公司的产品。两个渠道均为合法渠道,各有优劣。

内地投保人一定要保存好相关文件,包括香港入境记录以及签约时所获取的资料,这样有利于证明自己确实是在香港签约,符合规定,而非地下保单。

应香港法律及保险公司核保要求,保险公司有责任及需要对保单的资金来源进行核实,包括在需要时或较高风险的情况下要求投保人提供合法资金来源证明,以及与保单保额相匹配的合法收入证明。