作者:唐维 胡华雄

10月10日,国务院发布《关于市场化银行债权转股权的指导意见》,这看上去有点高冷的文件其实事关我们每一个人,稍后时报君将为您讲得明明白白。

从今天的行情来看,港股惊现断头走势,国企红筹领跌;A股债转股概念板块净流入10.19亿元居行业板块之首。一样的债转股,不一样的表现,既然A股认可,时报君先帮大家整理出受益股名单。

A、涉足AMC业务的上市公司

国务院《关于市场化银行债权转股权的指导意见》提出,除国家另有规定外,银行不得直接将债权转为股权,应通过向实施机构转让债权、由实施机构将债权转为对象企业股权的方式实现。这意味着,债转股的最终实施主体将主要为除银行外的第三方机构。

另外,《国务院关于积极稳妥降低企业杠杆率的意见》提出,鼓励金融资产管理公司、保险资产管理机构、国有资本投资运营公司等多种类型实施机构参与开展市场化债转股。

在这种情况下,资产管理公司,特别是有着债务资产处置经验的金融资产管理公司(AMC)有望极大受益。

目前中国有信达、东方、长城、华融四大专业AMC公司,但A股市场上直接或间接涉及AMC业务的上市公司暂时不多,时报君梳理出几家:

浙江东方:公司今年3月向国贸集团及中大投资定增71.7亿,收购浙商资产100%、浙金信托56%、大地期货87%、中韩人寿50%的股权,同时向10家特定投资者定增62.2亿向浙商资产增资及补充流动资金。此次定增重要标的浙商资产经营范围之一就是参与浙江省内金融企业不良资产的批量转让业务。

海德股份:国内唯一一家拥有AMC 牌照的民营上市公司。海德股份今年7 月公告取得西藏地方AMC 牌照,公司已自筹资金10 亿元,完成对资管公司注册资本的实缴。

陕国投A:公司曾公告准备追加2 亿元自有资金,累计3 亿元自有资金认购陕西金融资产管理股份有限公司(陕西AMC),持股比例将增至5.36%。

此外保险机构都有望在债转股中分一杯羹。不过A股上市保险公司普遍体量庞大,预计旗下保险资产管理机构获得AMC业务后,对保险母公司业绩助力不是太大。

B、符合国家政策的债务规模较大的A股公司

《指导意见》提及,鼓励面向发展前景良好但遇到暂时困难的优质企业开展市场化债转股,包括:因行业周期性波动导致困难但仍有望逆转的企业;因高负债而财务负担过重的成长型企业,特别是战略性新兴产业领域的成长型企业;高负债居于产能过剩行业前列的关键性企业以及关系国家安全的战略性企业。

综合来看,时报君认为债转股可能性大的公司大致可以分两类:一类是石油、钢铁、有色、煤炭等基础能源类公司,以及诸如核能、核电等公司,因关乎国家安全和国家战略,这些企业虽因债务问题暂时遇到困难,国家仍需要大力扶持;另一类则是战略性新兴产业中的高负债公司,如高端装备制造、新一代信息技术、新材料行业公司等,虽然债务负担较重,但符合产业发展方向,有发展潜力。

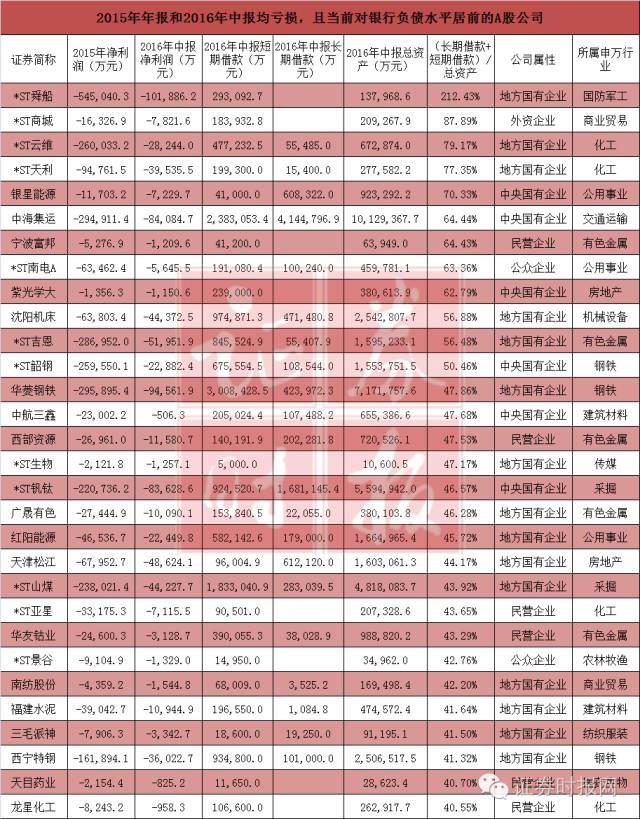

下表是时报君整理的去年年报和今年中期均出现亏损,且当前对银行负债水平居前A股上市公司,这类A股公司中符合国家政策方向的,以后将有可能直接受益债转股。值得注意的是,目前依据上述条件筛选出的A股公司,仍以国有上市公司居多。

(单击图片可放大)

C、银行

对于银行在推行市场化债转股中是受益方还是受损方,目前市场观点并不一致。

有观点认为,债转股落地为多样化处置不良贷款再添新方式,能消化不良贷款,有利于释放银行不良贷款压力,对银行有一定利好。

此外,最新政策虽规定银行不得直接将债权转为股权,却支持银行利用符合条件的所属机构,或申请设立符合规定的新机构开展债转股,也就是说银行可以间接参与债转股业务。

不过如债转股的资产质量恶化超过预期,地方政府不按照市场化原则进行干预,银行则有可能再债转股过程中受损。

说完了受益股,接下来讲讲债转股那些事儿。

1、为啥要搞债转股?

债转股《指导意见》是作为《国务院关于积极稳妥降低企业杠杆率的意见》的附件发布的,主要作用就是为了给企业降杠杆。

2、债转股是咋回事?

小明公司在银行借了好多钱,经营不善,实在还不上,连经营都困难,怎么办?银行不要了,把债权卖给小刚,小刚买下债权,成为小明公司的股东。

3、为啥不银行直接接盘,还让小刚插进来一脚?

债转股实行的是“先售后转”,即银行不直接转股,而是先将债权卖给实施机构,再由实施机构转股并持股经营。

好处是银行不必持股太多,风险聚集。银行一边可以把烂债变股出手,一手可以投贷联动,扶持新经济。

坏处是转给外部实施机构时,折扣很大,而且以后公司赚到钱了也没法参与分钱了。

4、这不就是赖账吗?

不是。

假如小明公司在银行贷了100块,经营不下去了,两条路:破产与债转股。

A.破产:破产清偿银行大概能收回10块钱(这还是乐观的假设,很多连10%都拿不到)。企业破产,员工失业,地方政府损失税收等,各方皆输。

B.债转股:银行将这100块的债权以30块卖给“银行债转股实施机构”小刚,小刚成为小明公司的股东(成本价30块,占小明公司50%的股权)。然后,小刚作为大股东,开始重整小明公司,小明公司经营好转后,小刚找到新的接盘侠,50%的股权卖了40块。小刚赚了10块钱。也有可能小明公司最终还是破产了,小刚只收回10块。

5、银行放出去100只收回30,还是赖了70块啊?

要债转股的企业,很多已经资不抵债了。想收回100块简直是痴人说梦。所以忘掉100块的成本,只考虑是让他破产收回10块,还是把这10块转为股权让它升值,两种方案哪个更划算?!

这跟咱股民是一样一样的,买个10块的股,现在跌到1块,说明已经损失9块了,而不是说只要不斩仓就没有损失。只能下次买股的时候睁大眼睛,不要买到垃圾股!

6、这是逼着银行为国接盘吗?

这个不是强制的。

市场化,自由选择,相信资本都是逐利的,没钱赚的生意不会做,会仔细筛选能够债转股的标的。

7、说得好听,可有的公司就是不还钱,把股票硬塞给你,说多少是多少,怎么办?

这个真没有办法。

这次文件说了,禁止下列企业债转股:僵尸企业;失信企业;债权债务关系复杂企业;有可能助长过剩产能扩张和增加库存的企业。

8、哪些企业能够债转股呢?

发展前景良好但遇到暂时困难的优质企业,符合国家产业发展方向,无不良信用记录。

包括:因行业周期性波动导致困难但仍有望逆转的企业;因高负债而财务负担过重的成长型企业,特别是战略性新兴产业领域的成长型企业;高负债居于产能过剩行业前列的关键性企业以及关系国家安全的战略性企业。

9、我就不信了,企业自己都搞不好,债转股以后就能起死回生了?

千万不要以为,债转股后“接盘侠”就是持股被动等待,他的身份是股东,并且往往是控股股东。

银行可引进其他战略投资者,共同救助企业。比如说产业资本,债转股企业产业链关系(比如上下游)的其他企业,虽然这个小明公司现在很差劲,但还是有一些有价值的资产,比如设备、品牌、渠道啥的,现在抄个底,把他的资产与自身资产相整合,能够提高他的价值。

所以,银行肯定不是一个人在战斗。要知道,银行手中可是有不少企业客户资源,可以帮助他找到潜在的战略投资者。

10、原来的公司管理层能服管教吗?

债转股并非常规手段,实在没办法了,银行才会考虑使用债转股。

债转股所针对的,是企业经营、治理等各方面都有大问题的公司,靠现有股东和管理层已经没有可能改观,但他们又不听债权人建议,只好债转股,银行找战略投资者成为大股东或控股股东,强行修正,对银行与企业都是一剂苦药,肯定不会是友好协商达成一致的,你看好些公司,债权人大会都开了好多届了,准备好长期谈判吧。

11、那地方政府难道会袖手旁观?

这次文件也说了,地产政府“不干预债转股市场主体具体事务,不得确定具体转股企业,不得强行要求银行开展债转股,不得指定转股债权,不得干预债转股定价和条件设定,不得妨碍转股股东行使股东权利,不得干预债转股企业日常经营”。

具体情况如何,拭目以待。

12、实施机构有哪些?

金融资产管理公司、保险资产管理机构、国有资本投资运营公司、银行自设机构等,鼓励实施机构引入社会资本,总之,欢迎各方来客接盘。

13、债转股的钱从哪来?

利用各种市场化方式和渠道筹集,面向社会投资者募集资金,各类受托管理的资金,金融债,企业债。

14、这跟我有啥关系啊?

看上一条。你我都是资金来源。

《国务院关于积极稳妥降低企业杠杆率的意见》的正文里,19次提到了“股权”。你感受下?

楼市限购,股市怕风险,存银行行不行啊?不行,得“有序引导储蓄转化为股本投资”。

好吧,既然这样,我还不如自己炒股了,起码有自我奋斗的感觉。

1、文件推出有何意义?

华泰证券:标志着我国债转股17年后正式重启。今年以来企业债务违约风险事件数量激增,文件的推出也有助于适时解决企业和银行之间关于债转股的争端。

2、规模有多大?

华泰证券:预计每年1000亿~2000亿元左右。

3、对银行的影响

华泰证券:实际能够参与债转股的企业要具备一定的造血能力,因此贷款应该仍然以正常类和关注类为主。简单测算,预计每年对银行净利润潜在影响1%~2%。

4、货币政策会怎样?

华泰证券:继续坚持稳健的基本趋向,保持灵活适度,四季度降息降准几乎没有可能。

5、对股市债市的影响?

股市:中性偏正面

债市:去杠杆和债转股政策有利于维护市场定价机制和打击逃废债等道德风险的防范,对债市的价格影响总体中性。

6、债转股推行及铺开面临的问题。

东北证券:

债转股无法改善企业经营效益。(白话版:你的欠债变成了股权,也只是让你每个月少支付利息,但对你怎么赚钱并没有帮助。)

2.信用风险透明度低。

7、对宏观经济影响

平安证券:近期我国工业领域出现“生产与利润好赚,投资持续低迷”的现象,很大程度上是受制于制造业企业的高杠杆:企业生产经营出现好转之后,优先选择冲抵债务和缓慢的杠杆去化,造成投资意愿非常薄弱。国务院此番动作若能推动企业杠杆率出现实质性的改善,则将有力地刺激实体企业的投资积极性,从而推动宏观经济的逐步回暖。

更多原创文章,请关注证券时报网微信公众号:wwwstcncom

下载 证券时报APP ,了解更多财经资讯。